Archive for the ‘コラム’ Category

クーリングオフを弁護士が解説|期間経過後・対象外でも諦めないで

クーリング・オフとは?まず基本を理解しましょう

「高額な契約をしてしまったけれど、本当に必要だったのだろうか…」

「勢いでサインしてしまったけど、やっぱりやめたい…」

契約後の後悔や不安に苛まれているとき、まず知っていただきたいのが「クーリング・オフ」という制度です。難しく考える必要はありません。これは、文字通り「頭を冷やして(Cooling Off)」冷静に考え直し、一方的に契約を解除できる、消費者を守るための強力な権利なのです。

特に、突然の訪問販売や執拗な電話勧誘など、不意打ち的で冷静な判断が難しい状況で結ばれた契約について、消費者に一定の考える時間を与えてくれます。この制度の目的は、私たち消費者が不利益な契約に縛られるのを防ぐことにあります。まずはこの基本をしっかり押さえて、落ち着いてご自身の状況を見つめ直してみましょう。

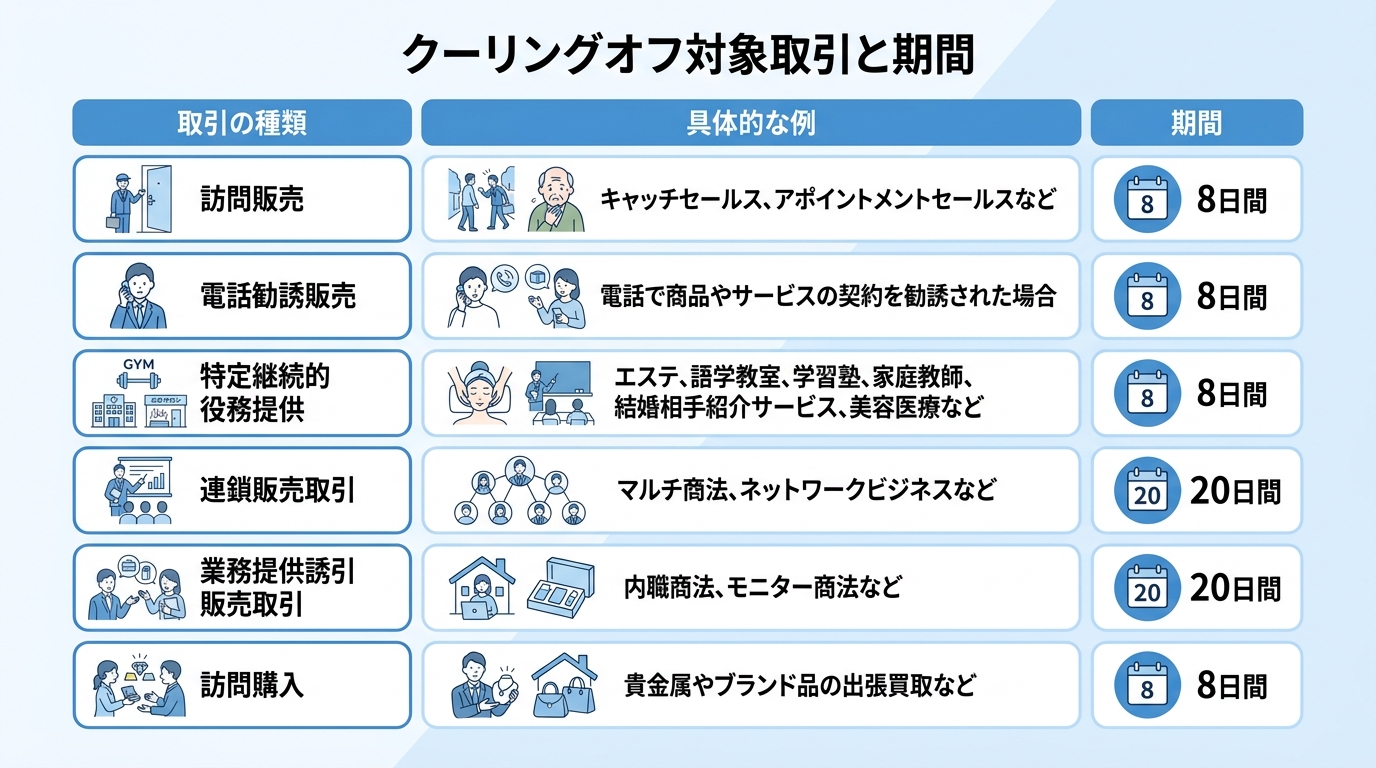

どのような契約が対象?期間と取引の種類

クーリング・オフは、すべての契約に適用されるわけではありません。主に「特定商取引法」という法律で定められた、特定の取引方法が対象となります。ご自身の契約がどれに当てはまるか、確認してみてください。

| 取引の種類 | 具体的な例 | 期間 |

|---|---|---|

| 訪問販売 | 自宅への訪問、キャッチセールス、アポイントメントセールス | 8日間 |

| 電話勧誘販売 | 事業者からの電話で勧誘され、契約した場合 | 8日間 |

| 特定継続的役務提供 | エステティックサロン、語学教室、家庭教師、学習塾、パソコン教室、結婚相手紹介サービス | 8日間 |

| 業務提供誘引販売取引 | 「仕事を提供するので収入が得られる」と誘い、商品やサービスを契約させる(内職・モニター商法など) | 20日間 |

| 連鎖販売取引 | 個人を販売員として勧誘し、さらに次の販売員を勧誘させることで利益が得られると誘う(マルチ商法) | 20日間 |

注意点として、この期間は「法律で定められた事項が記載された契約書面を受け取った日」を1日目として計算します。この「契約書面」が非常に重要で、後のセクションで詳しく解説します。

クーリング・オフの正しい手続き方法と効果

クーリング・オフの意思は、必ず書面で通知することが重要です。「言った、言わない」の水掛け論を避けるため、証拠を残すことが鉄則です。

最も確実な方法は「内容証明郵便」を利用することです。これは、いつ、誰が、どのような内容の文書を送ったかを郵便局が証明してくれるサービスで、後々のトラブルを防ぐ強力な証拠となります。

2022年6月からは、電子メールや事業者のウェブサイトの専用フォームなど、電磁的記録による通知も可能になりました。この場合も、送信したメールやフォームのスクリーンショットなどを必ず保存しておきましょう。

【通知先に注意!】

もし個別クレジット(個別信用購入あっせん)を利用している場合は、信販会社(クレジット会社)への通知だけで販売契約も同時に解除できる仕組みがあります。支払い方法や契約形態によって扱いが異なるため、契約書面に記載の通知先を確認し、必要に応じて販売業者にも通知し、控え(写し)を必ず保管しておきましょう。

クーリング・オフが成立すると、以下のような効果があります。

- 支払った代金は全額返金されます。

- 商品を受け取っている場合、その引き取り費用は事業者の負担となります。こちらから送り返す必要はありません。

- 違約金や損害賠償などを請求されることは一切ありません。

つまり、クーリング・オフを行使することで、消費者が金銭的な負担を負うことは一切なく、契約を白紙に戻すことができるのです。

参照:特定商取引法とは – 特定商取引法ガイド – 消費者庁

【状況別】まだ契約を解除できる可能性があります

「クーリング・オフの期間を過ぎてしまった…」「事業者から『この契約は対象外だ』と言われた…」

多くの方がここで諦めてしまいますが、それはまだ早いかもしれません。弁護士の視点から見ると、契約を解除できる道が残されているケースは少なくないのです。ご自身の状況と照らし合わせながら、読み進めてみてください。

ケース1:クーリング・オフ期間を過ぎてしまった場合

「8日間(または20日間)を過ぎてしまったから、もう手遅れだ」と絶望していませんか?どうか、落ち着いてください。実は、クーリング・オフの期間計算がまだ始まってすらいない可能性があるのです。

法律では、クーリング・オフ期間の起算日(カウントが始まる日)は、「法律で定められた事項がすべて記載された書面(法定書面)を受け取った日」と定められています。つまり、この書面に不備があったり、そもそも受け取っていなかったりすれば、たとえ契約から数ヶ月が経過していても、期間は進行しないのです。まずは手元にある契約書を、もう一度確認してみましょう。

ケース2:契約書に不備がある・交付されていない場合

契約書面等の交付がない場合や、交付があってもその記載内容が不完全である場合には、法定書面を交付したことにはならないので、クーリング・オフ期間が進行しません。したがっていつでもクーリング・オフができます。

例えば、契約書の商品名・数量・価格の記載に不備がある場合に、2か月半後のクーリング・オフを認めた裁判例があります。

また、記載の内容だけではなく、勧誘員の説明の仕方が不十分なものであった場合において、契約者の認識も加味して判断した裁判例もあります。

そのため、クーリング・オフ期間を過ぎてしまった場合には、契約書をよくチェックするとともに、勧誘員の勧誘方法もよく思い出してみることが大事になります。

ケース3:業者から妨害を受けた場合

もし業者から「この商品はクーリング・オフできない」「一度使ったら返品は無理だ」などと嘘を言われたり、「解約するなら違約金を払ってもらう」と脅されたりして、クーリング・オフの行使をためらってしまった場合。これも諦める必要はありません。

このような事業者の行為は、法律で禁止されている「クーリング・オフ妨害」にあたります。妨害行為があった場合、クーリング・オフ期間は進行しません。事業者が改めて「クーリング・オフできますよ」という内容の書面を交付し、説明するまでは、期間に関係なくクーリング・オフが可能です。

「威圧的な態度で言いくるめられた」「虚偽の説明をされた」など、少しでも思い当たることがあれば、それは泣き寝入りすべきではない、正当な権利主張の根拠となるのです。

クーリング・オフ適用外でも使える他の法的手段

中には、クーリング・オフ制度そのものが適用されない取引もあります。しかし、そうした場合でも、別の法律を武器に契約を取り消せる可能性があります。クーリング・オフという一つの扉が閉ざされていても、別の扉が開くかもしれないのです。

判断基準は?クーリング・オフが適用されない取引

まず、原則としてクーリング・オフが適用されない代表的なケースを知っておきましょう。

- 通信販売:インターネット通販やテレビショッピングなど。消費者が自らの意思で情報を探し、購入する取引のため、不意打ち性がないと判断されます。(ただし、業者独自の返品特約がある場合が多いです)

- 店舗での購入:自らの意思でお店に出向き、商品を選んで契約した場合。

- 営業目的の契約:個人事業主などが事業のために結んだ契約。

- (訪問販売の場合)現金取引で、代金(対価)の総額が3,000円未満の場合。

- 販売店(店舗)での自動車の購入など、店頭で自ら選んで契約した取引。

こうした取引の場合、クーリング・オフは使えません。しかし、だからといって全ての救済手段が絶たれたわけではないのです。

消費者契約法に基づく契約の取消し

クーリング・オフが使えない場合の、非常に強力な味方となるのが「消費者契約法」です。この法律は、事業者の不当な勧誘によって消費者が誤った判断をして結んでしまった契約を取り消すことを認めています。

例えば、以下のようなケースに心当たりはありませんか?

- 不実告知:「この布団を使えば病気が治る」など、事実と異なる嘘の説明をされた。

- 断定的判断の提供:「将来必ず値上がりするから儲かる」など、不確実なことを断定的に言われた。

- 不利益事実の不告知:消費者にとって不利益な事実(例:重大な副作用のリスク)を、事業者がわざと伝えなかった。

- 退去妨害:消費者が「帰ってほしい」と伝えたのに、事業者が居座って契約を迫った。

このような不当な勧誘行為があった場合、消費者が誤認に気付いたり困惑を脱したりして「追認できる時」から1年以内、かつ契約締結から5年以内であれば、契約を取り消せる可能性があります。「そういえば、あんな風に言われた…」と思い当たることがあれば、それは契約を取り消すための重要な根拠になります。

より具体的な手順については、不実告知による契約取消しの要件をご覧ください。

民法に基づく契約の無効・取消し(詐欺・強迫など)

さらに最終手段として、民法を根拠に契約の無効や取消しを主張することも考えられます。特に、事業者の行為が非常に悪質で、法的な「詐欺」や「強迫」にあたる場合です。

例えば、社会経験の乏しい若者を狙ったデート商法や、高齢者を騙して高額な商品を売りつけるような悪質なケースでは、詐欺による契約取消が認められる可能性があります。また、脅迫されて無理やり契約させられた場合も同様です。こうした不当請求への対応は、立証のハードルが高く、専門的な判断が必要不可欠です。安易に自己判断せず、弁護士にご相談ください。

参照:消費者契約法

クーリング・オフ問題で弁護士に相談するメリット

ここまで読んでいただいて、「自分のケースも何とかなるかもしれない」と思っていただけたかもしれません。しかし、法律の解釈や事業者との交渉は、ご自身だけで行うには大きな困難と精神的ストレスが伴います。ここで、専門家である弁護士の力を借りるメリットをお伝えします。

複雑な法的判断を正確に行える

「契約書のこの記載は『不備』にあたるのか?」「業者のあの発言は『妨害』と主張できるか?」といった判断は、法律の専門家でなければ非常に困難です。弁護士は、あなたの状況を客観的に分析し、クーリング・オフ、消費者契約法、民法など、数ある法律の中から最も有効な解決策を見つけ出します。正確な法的根拠に基づいて主張することで、不利な状況を覆せる可能性が高まります。

業者との交渉をすべて任せられる

高圧的な業者や、のらりくらりと言い逃れをする業者と直接対峙するのは、精神的に非常に大きな負担です。弁護士があなたの代理人として前面に立つことで、事業者との直接対応が減り、精神的な負担が軽くなる場合があります。

弁護士が介入することで、事業者側の対応方針が変わり、交渉が進みやすくなる場合があります。私たちは、ご依頼者様の権利と利益を守るため、事案に応じて適切な手続・交渉を尽くし、解決に向けてサポートします。

内容証明郵便の作成から訴訟まで対応可能

弁護士にご依頼いただければ、法的に有効なクーリング・オフ通知書(内容証明郵便)の作成・送付から、事業者との交渉、そして万が一交渉が決裂した場合の訴訟手続きまで、すべてを一貫してサポートできます。問題がこじれてしまっても、最後まであなたに寄り添い、解決まで導きます。

ご自身での対応に少しでも不安を感じたら、まずは専門家にご相談ください。適切な債権回収の手段を検討し、最善の道をご提案します。どのような弁護士に相談すべきか迷われている方も、お気軽にお問い合わせいただければと思います。

まとめ|契約トラブルは一人で悩まずご相談ください

この記事では、クーリング・オフの基本から、期間が過ぎたり対象外と思われたりした場合でも契約を解除できる可能性があることを解説してきました。

重要なのは、「期間が過ぎたから」と簡単に諦めないことです。

- 契約書に不備はありませんか?

- 業者から妨害行為を受けませんでしたか?

- 不当な勧誘はありませんでしたか?

これらの点が、状況を打開する鍵となるかもしれません。

契約トラブルは、一人で抱え込むにはあまりにも複雑で、精神的な負担が大きい問題です。不安や焦りから、冷静な判断が難しくなることも少なくありません。当事務所は、ご依頼者様が人生の困難を乗り越え、前に進むことを全力でサポートしたいと考えています。勇気を出して、その一歩を踏み出してみませんか。

消費者契約法の不実告知とは?契約取消の要件と返金請求を弁護士が解説

「話が違う…」その契約、不実告知なら取り消せるかもしれません

「この投資は将来必ず値上がりしますよ」「この機械を使えば電気代が半分になります」——。事業者のそんな言葉を信じて契約したのに、後から内容が全く違っていたと気づいたとき、心に浮かぶのは「騙されたかもしれない」という強い不安や怒りではないでしょうか。

事業者の説明と事実が異なるとき、多くの方が「一度契約してしまったから仕方ない」と諦めてしまうかもしれません。しかし、ご安心ください。消費者と事業者の間には、情報量や交渉力に大きな差があることを前提に、困っている消費者を守るための強力な法律が存在します。それが「消費者契約法」です。

特に、事業者が契約を結ばせるために事実と違う説明をすることは「不実告知」と呼ばれ、この法律によって契約そのものを取り消せる可能性があります。この記事では、どのようなケースが不実告知にあたるのか、契約を取り消してお金を取り戻すためには何が必要なのかを、法律の専門家である弁護士が分かりやすく解説していきます。

もしあなたが「話が違う」と感じているなら、この記事が解決への第一歩となるはずです。一人で抱え込まず、まずはあなたに与えられた権利について知ることから始めましょう。消費者トラブルの全体像については、当事務所サイト内の関連記事で体系的に解説しています。

【解決事例】白アリ駆除の高額請求。不実告知を主張し全額返金へ

法律の話に入る前に、まずは当事務所で実際に解決した事例をご紹介します。不実告知という法律が、いかに私たちの身近なトラブルを解決する力を持っているかを感じていただければと思います。

ある日、ご相談に来られた方は、高額な白アリ駆除の契約をしてしまい、深く悩んでおられました。業者から「このままでは白アリで家が倒壊する危険がある。すぐに駆除しないと大変なことになる」と強く言われ、不安に駆られてその場で契約し、費用も支払ってしまったとのことでした。

しかし、後からご家族が調べたところ、本当に白アリがいたのかどうか疑わしい点が浮かび上がってきたのです。「もしかして、不要な工事だったのではないか…」という疑念が膨らみ、当事務所の扉を叩かれました。

お話を伺い、私はすぐに「不実告知」にあたる可能性が高いと判断しました。業者の「このままでは建物が倒壊する危険がある」という説明は、消費者の不安を煽り、契約を急がせるためのものです。もし白アリが実際にはいなかったのであれば、それはまさに「重要事項について事実と異なることを告げた」ことになります。

具体的には、消費者契約法には「生命、身体、財産その他の重要な事項についての損害又は危険を回避するために通常必要であると判断される事情」について嘘を告げることを禁じる規定があります(消費者契約法4条5項3号)。今回のケースは、まさにこの点に該当すると考えられました。

そこで、私はすぐさま業者に対し、不実告知を理由に契約の取消しを通知し、駆除代金の全額返還を求める内容証明郵便を送付しました。弁護士が法的な根拠を明確に示して交渉した結果、業者は私たちの主張を認め、支払われた代金は全額返金されることになったのです。

ご相談者様からは「本当に安心しました。先生に相談してよかったです」と、心から喜んでいただけました。この事例のように、たとえ契約書にサインしてしまっても、諦める必要はありません。法律は、正しく使えば消費者の強い味方になるのです。

消費者契約法における「不実告知」とは?

さて、先の事例でも触れた「不実告知」とは、具体的にどのようなものでしょうか。

不実告知とは、簡単に言うと「事業者が契約を結ばせる目的で、重要な事柄について事実と違うことを告げること」を指します。これは、消費者契約法という法律で明確に定められています。

消費者契約法は、専門知識や情報量、交渉力で勝る事業者と、そうではない消費者との間にある「格差」を埋め、不利益な契約を結ばされた消費者を保護するために作られました。事業者の不適切な勧誘行為によって消費者が誤解したり、困惑したりした場合には、契約を取り消す権利を認めているのです。

つまり、事業者の「嘘の説明」を信じて契約してしまった消費者を救済するための、いわば切り札ともいえる制度が、この不実告知による取消権なのです。

民法の「詐欺」取消との違いは?なぜ不実告知が有利なのか

「嘘の説明で契約させられたなら、民法の『詐欺』でも取り消せるのでは?」と思われる方もいるかもしれません。確かにその通りですが、実は「詐欺」を理由に契約を取り消すのは、非常にハードルが高いのです。

民法の詐欺(民法96条1項)で契約を取り消すためには、消費者が「事業者に騙す意図(故意)があったこと」を証明しなければなりません。しかし、事業者の心の中を証明するのは極めて困難です。「騙すつもりはなかった、自分もそう信じていた」と言われてしまえば、それ以上追及するのは難しくなります。

一方で、消費者契約法の「不実告知」(消費者契約法4条1項1号)は、事業者に騙すつもりがなかったとしても、客観的に告げた内容が事実と異なっていれば成立します。消費者は、事業者の「故意」まで証明する必要がないのです。

この点が、消費者契約法が消費者にとって非常に有利で、使いやすい武器となる最大の理由です。これにより、多くの消費者が泣き寝入りすることなく、正当な権利を主張しやすくなっています。例えば、返金されない代金の債権回収を進める上でも、このハードルの低さは大きなメリットとなります。

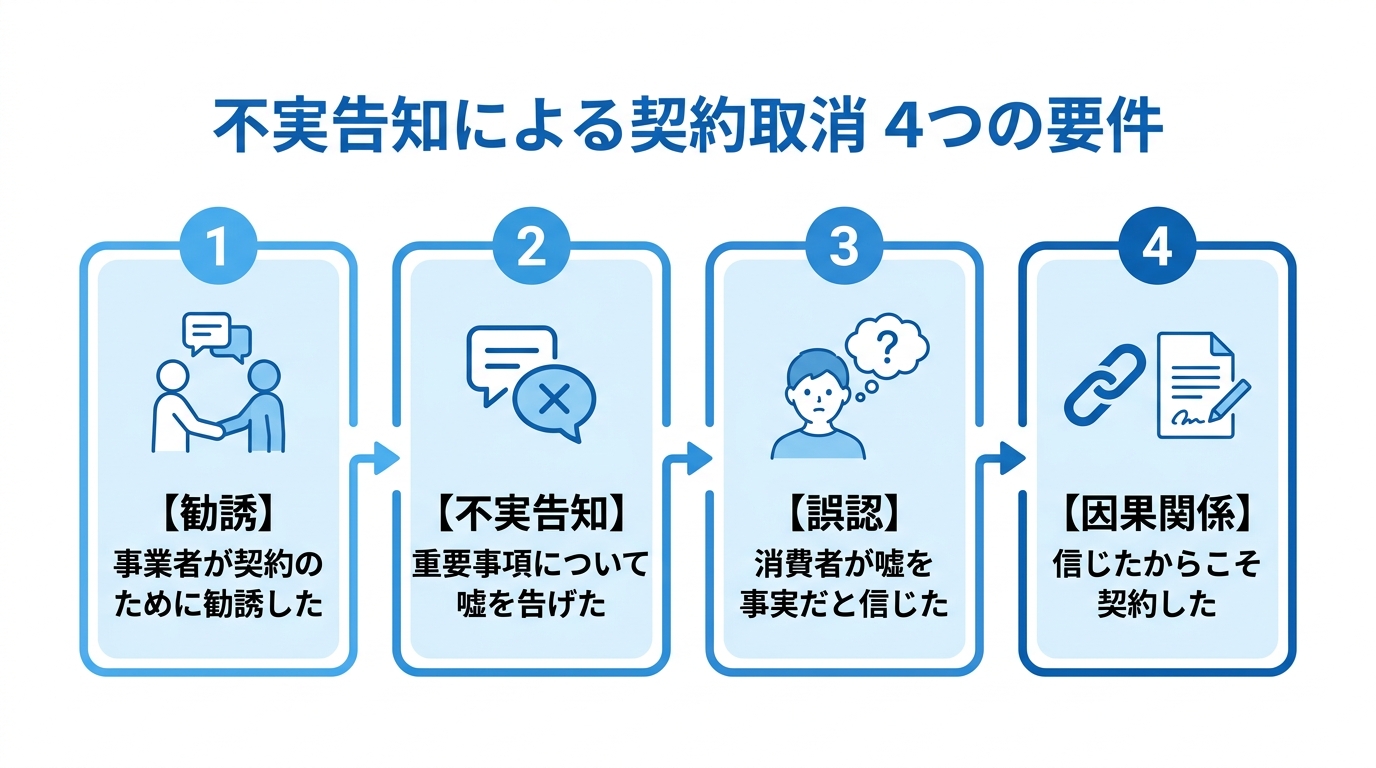

不実告知による契約取消が認められる4つの要件

では、実際に不実告知を理由に契約を取り消すためには、どのような条件が必要なのでしょうか。法律上、以下の4つの要件をすべて満たす必要があります。ご自身の状況と照らし合わせながら、一つずつ確認してみてください。

要件①:事業者が契約締結のために「勧誘」した

まず、その不実告知が、事業者があなたと契約を結ぶことを目的に行った「勧誘」の過程であったことが必要です。この「勧誘」には、店舗での直接的なセールストークはもちろん、テレビCMやインターネット広告、ウェブサイト上の表示、電話での営業活動など、事業者が消費者に契約を働きかけるあらゆる行為が広く含まれます。

要件②:「重要事項」について事実と異なることを告げた

次に、事業者が告げた嘘の内容が、契約における「重要事項」に関するものでなければなりません。重要事項とは、簡単に言えば「契約をするかどうかを決める上で、消費者が通常、判断の基礎とするような大切な事柄」のことです。例えば、商品の品質や性能、価格、支払い条件などがこれにあたります。どのようなものが重要事項にあたるかについては、後ほど詳しく解説します。

要件③:告げられた内容が事実だと「誤認」した

事業者の嘘の説明を、あなたが「事実だ」と信じてしまった状態(誤認)も要件となります。「こんなに高性能なら買おう」「この条件なら安心だ」というように、事業者の説明によって消費者が判断を誤ってしまったことが、取り消しの正当な理由として認められるのです。

要件④:誤認したことによって契約を結んだ(因果関係)

最後に、その「誤認」があったからこそ契約を結んだ、という因果関係が必要です。「もし本当のことを知っていたら、この契約はしなかっただろう」と言える関係性が求められます。事業者の嘘の説明と、あなたの契約締結との間に、直接的なつながりがあることが重要なのです。

【類型別】どのような説明が「重要事項の不実告知」にあたるのか?

不実告知が成立するかの最大のポイントは、事業者の嘘が「重要事項」に関するものだったかどうかです。消費者契約法では、この重要事項をいくつかの類型に分けて定めています。ご自身のケースがどれに当てはまるか、具体的な例と共に見ていきましょう。

参照:消費者庁「消費者契約法」

① 商品の品質や内容に関する嘘(例:産地偽装、性能の誇張)

物品、権利、サービスといった契約の目的となるもの自体の品質、内容、効果、用途などに関する嘘がこれにあたります(消費者契約法4条5項1号)。

- 「この中古車は事故歴・修復歴はありません」と説明されたが、実際にはあった。

- 「100%国産の素材を使用」と表示されていたが、外国産の素材が使われていた。

- 「このサプリを飲めば、運動しなくても必ず痩せます」と言われたが、全く効果がなかった。

- 「Aランクの宝石です」と説明されたが、実際はもっと低いランクのものだった。

② 価格や支払い条件に関する嘘(例:追加料金の説明不足)

代金の額や支払い時期・方法、キャンセル料といった、金銭に関する取引条件についての嘘も重要事項とされます(消費者契約法4条5項2号)。お金に直接関わる部分であり、トラブルが非常に多い類型です。

- 「月々1万円ポッキリです」と言われたのに、後から高額な手数料や年会費を請求された。

- 「今日契約すれば、この価格が最終価格です」と言われたが、後日もっと安いキャンペーンが行われていた。

- 解約時の条件について、「いつでも無料で解約できます」と説明されたが、実際には高額な違約金が定められていた。

こうした金銭トラブルは、時に架空請求や不当請求といった悪質なケースに発展することもあります。

③ 消費者の不利益になる事実を故意に告げなかった(不利益事実の不告知)

これは、嘘を告げる「不実告知」とは少し異なりますが、関連性が高いためここで解説します。事業者が、消費者にとって不利益となる重要な事実を知りながら、わざと伝えなかった場合も契約を取り消せます(消費者契約法4条2項)。

- 日当たりの良さを強調してマンションを販売したが、すぐ隣に高層ビルが建つ計画があることを知っていたのに伝えなかった。

- 「静かな環境です」と説明して土地を売ったが、近隣に騒音を出す工場があることを隠していた。

この「不利益事実の不告知」が成立するためには、事業者が「故意に」告げなかったことが必要です。しかし、消費者の利益になることだけを積極的にアピールし、都合の悪い情報を隠す手口は後を絶ちません。

④ 危険を回避するために必要だと誤解させる嘘(法改正で追加)

冒頭の白アリ駆除の事例もこの類型です。消費者の不安を煽り、「このままだと大変なことになる」と思わせて、本来は不要な契約を結ばせる手口です(消費者契約法4条5項3号)。これは法改正によって対象が広がり、より消費者が保護されるようになりました。

- 「このままだと屋根が崩落します」と嘘を言って、高額なリフォーム契約を結ばせる。

- パソコンの画面に偽の警告を出し、「今すぐ対応しないとウイルスに感染して個人情報が漏洩する」と脅して、不要なソフトを契約させる。

契約を取り消したらどうなる?代金返還までの流れと時効

不実告知の要件を満たし、契約を取り消す権利(取消権)を行使した場合、具体的にどのようなことが起こるのでしょうか。ここからは、実際に行動を起こすためのステップと注意点を解説します。

ステップ1:事業者への意思表示(内容証明郵便の活用)

まず、事業者に対して「不実告知があったため、消費者契約法に基づき契約を取り消します」という意思を明確に伝える必要があります。

このとき、電話や口頭で伝えるだけでなく、「いつ、誰が、誰に、どのような内容の文書を差し出したか」を日本郵便が証明する「内容証明郵便」をお勧めします。なお、内容証明郵便だけでは相手が受け取ったこと(配達されたこと)までは証明できないため、必要に応じて配達証明の利用も検討しましょう。

ステップ2:代金の返還と商品の返却(原状回復)

契約が有効に取り消されると、その契約は「初めから無かったこと」になります。そして、お互いに受け取ったものを元に戻す義務(原状回復義務)が生じます。

- 消費者:支払った代金の全額返還を事業者に請求できます。

- 事業者:消費者に引き渡した商品を返してもらう権利があります。

消費者は、受け取った商品を返還する義務があります。商品をそのまま返せる場合は原物を返還しますが、すでに使用・消費して原物の返還ができない場合には、消費した分の価値の返還が問題となることがあります。具体的な返還範囲は事案によって左右されるため、早めに専門家へ相談することをお勧めします。

注意!取消権には時効があります

非常に重要な注意点として、契約を取り消す権利には行使できる期間(取消権の行使期間)があることを覚えておいてください。この期間を過ぎてしまうと、たとえ不実告知の要件を満たしていても、権利を主張できなくなってしまいます。

取消権の行使期間は以下の2つの期間で定められており、どちらか早い方が到来した時点で取り消せなくなります。

- 誤認に気づいた時(追認をすることができる時)から1年間

- 契約を締結した時から5年間

「おかしいな」と気づいたら、悩んでいるうちにあっという間に1年が過ぎてしまう可能性があります。取消権の行使期間を過ぎてしまうと、たとえ不実告知の要件を満たしていても、取り消しを主張できなくなってしまいます。

事業者が返金に応じない場合や、一人での対応が不安な方へ

ここまで解説してきたように、消費者契約法は消費者のための強力な武器です。しかし、理論上は契約を取り消せると分かっていても、いざ事業者に連絡すると、「契約書にサインしたでしょう」「そんなことは言っていない」などと反論され、返金にすんなり応じないケースも少なくありません。

相手が悪質な事業者であるほど、高圧的な態度に出たり、話をはぐらかしたりして、消費者が諦めるのを待っているのです。個人でこうした事業者と交渉するのは、精神的にも非常に大きな負担となります。

もし、事業者との交渉がうまくいかない場合や、そもそも一人で対応することに不安を感じる場合は、法律の専門家である弁護士にご相談ください。

弁護士があなたの代理人となることで、以下のようなメリットがあります。

- 精神的な負担の軽減:面倒でストレスの多い事業者との交渉をすべて任せられます。

- 法的な根拠に基づく的確な交渉:感情的な言い争いを避け、法律に基づいた冷静かつ有利な交渉が期待できます。

- 最終的な金銭回収の実現:交渉が決裂した場合でも、訴訟などの法的手続きにスムーズに移行し、権利の実現を目指せます。

「騙されたかもしれない」という悔しい思いを、泣き寝入りで終わらせてはいけません。適切な対応を取れば、支払ったお金を取り戻せる可能性は十分にあります。まずは勇気を出して、専門家への相談という一歩を踏み出すことが、解決への最も確実な道筋です。

当事務所では、あなたに合った弁護士選びができるよう、親身にお話を伺うことを第一に考えております。どんな些細なことでも構いませんので、まずはお気軽にご連絡ください。

ネットの誹謗中傷|慰謝料請求の方法と相場を弁護士が解説

ネットの誹謗中傷、慰謝料請求はできるのか?

インターネット上の掲示板やSNSで、顔の見えない相手から心ない言葉を浴びせられる。事実無根の噂を流され、これまで築き上げてきた人間関係や社会的信用が脅かされる。このような誹謗中傷による精神的な苦痛は計り知れず、「泣き寝入りするしかないのか」と一人で抱え込み、眠れない夜を過ごしている方もいらっしゃるのではないでしょうか。

しかし、どうか諦めないでください。インターネット上の誹謗中傷に対して、加害者の責任を問い、精神的苦痛に対する賠償金、すなわち慰謝料を請求することは法的に可能です。

この記事では、ネット上の誹謗中傷に苦しむあなたが、解決に向けて一歩を踏み出すために必要な知識を、弁護士が分かりやすく解説します。慰謝料請求が認められるための法的根拠から、具体的な慰謝料の相場、そして加害者を特定して請求するまでのステップまで、体系的に理解することができます。

匿名の相手からの攻撃に対し、どのように立ち向かえば良いのか。その道筋を、専門家として具体的にお示しします。

関連ページ:ストーカー規制法を弁護士が解説|被害の対処法と相談基準

慰謝料請求の法的根拠「名誉毀損」とは?

慰謝料請求を考える上で、まず理解すべきなのが「名誉毀損」という法律上の概念です。インターネット上での誹謗中傷は、この名誉毀損に該当するケースが非常に多く、損害賠償請求の根幹となります。

判例上、「名誉」とは、「人がその品性、徳行、名声、信用等の人格的価値について社会から受ける客観的な価値」と定義され、その人自身が主観的に有する自らの人格的価値にかかわる評価(いわゆる「名誉感情」)とは区別されます(最判昭和45年12月18日)。

重要なのは、これが「社会から受ける客観的な評価」であるという点です。つまり、あなた自身が「傷ついた」「プライドを傷つけられた」と感じる主観的な「名誉感情」とは区別されます。名誉毀損が成立するのは、あなたの社会的な評価を低下させるような具体的な事実が、不特定多数の人に広められた場合です。

インターネットの匿名性という特性上、こうした名誉毀損行為は後を絶ちません。しかし、匿名だからといって責任を免れるわけではなく、特定の人物の名誉を毀損する表現を行った者については、被害者に対して損害賠償義務を負う可能性があります。

削除依頼メールテンプレートは法務省の「削除依頼メールテンプレート(Word)」をご参照ください。

名誉毀損が成立するための3つの要件

それでは、どのような場合に法的な名誉毀損が成立するのでしょうか。具体的には、以下の3つの要件を満たす必要があります。

- 特定の人物の名誉権を侵害する表現がされたこと

- 1によって特定の人物に損害が生じたこと

- 事実の摘示の名誉毀損に関する免責要件を満たさないこと

一つずつ見ていきましょう。

要件①:特定の人物の名誉権を侵害する表現

これは、さらに「公然と」「事実を摘示し」「人の名誉を毀損した」という3つの要素に分解できます。

- 公然と:不特定または多数の人が認識できる状態を指します。誰でも閲覧できるSNSの投稿やインターネット掲示板への書き込みは、この要件を容易に満たします。

- 事実を摘示し:人の社会的評価を低下させるに足りる具体的な事実を示すことです。例えば、「A氏は前科がある」「B社の製品は欠陥品だ」といった内容は、真実か嘘かにかかわらず、これに該当します。抽象的な悪口(例:「バカ」「キモい」)とはこの点で区別されます。

- 人の名誉を毀損した:上記のような事実の摘示によって、対象者の社会的な評価が低下する危険が生じた状態を指します。実際に評価が低下したことまで証明する必要はありません。

また、誰に対する誹謗中傷かが分からなければ名誉毀損は成立しません。イニシャルや伏せ字であっても、前後の文脈などから一般の人が「これは〇〇さんのことだ」と判断できる場合には、特定の人物への誹謗中傷(同定可能性)が認められます。

要件②:損害の発生

名誉毀損によって生じた損害の賠償を求めることになります。この損害の最も代表的なものが、精神的苦痛に対する金銭的賠償、すなわち慰謝料です。一般的には10万円~100万円程度が相場とされています。さらに、インターネットにおける名誉毀損については、当該書き込みを行った者が誰なのかを特定する(発信者情報開示手続を行う)ために要した費用(弁護士費用等)も損害として認められる可能性があります。

要件③:免責要件を満たさないこと

特定の表現が形式的に名誉毀損の要件を満たしていても、例外的に違法性がなくなり、損害賠償義務を負わない場合があります。これを「免責要件」と呼びます。次の項目で詳しく解説します。

関連ページ:ストーカー規制法を弁護士が解説|被害の対処法と相談基準

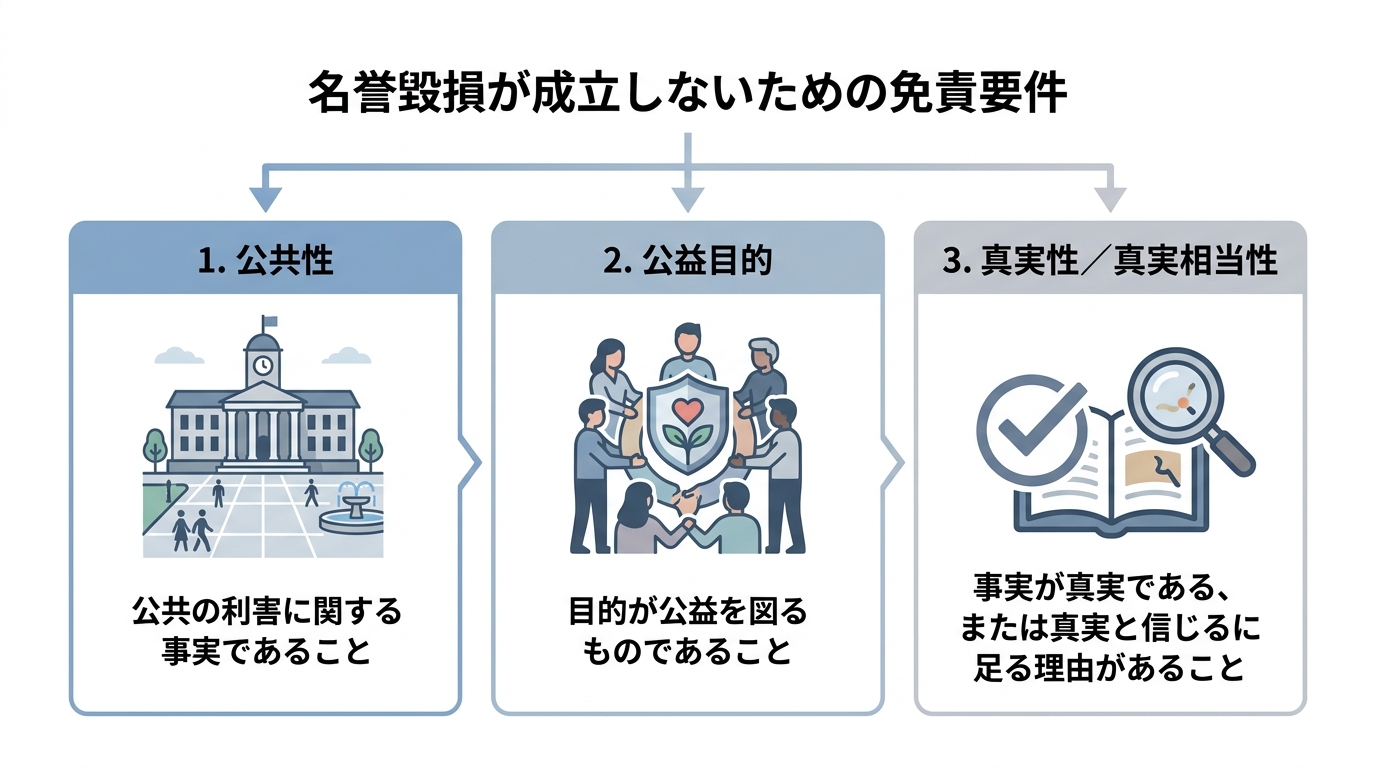

慰謝料請求が認められない「免責要件」とは?

たとえ他者の社会的な評価を下げる表現であっても、それが正当な言論活動として保護されるべき場合があります。例えば、政治家の汚職を告発するような報道が、名誉毀損として常に訴えられてしまっては、社会の不正を監視する機能が失われてしまいます。

そこで、以下の3つの要件をすべて満たす場合には、表現の自由が優先され、例外的に名誉毀損が成立しないとされています。

- 公共の利害に関する事実に係ること(公共性)

- その目的が専ら公益を図ることにあったこと(公益目的)

- 摘示された事実が真実であることの証明があったこと(真実性)、または、真実であると信じるについて相当の理由があること(真実相当性)

例えば、「政治家の汚職に関する告発」のように、ある企業の環境汚染問題を告発する目的で、具体的なデータを基にSNSで発信した場合などは、これらの要件を満たし、名誉毀損の責任を問われない可能性があります。

しかし、単なる個人への嫌がらせや、何の根拠もない噂話のようなインターネット上の誹謗中傷の多くは、これらの免責要件を満たすことはほとんどありません。したがって、慰謝料請求が認められる可能性は十分にあると言えるでしょう。

誹謗中傷の慰謝料相場はいくら?権利侵害別に解説

実際に慰謝料を請求するにあたり、最も気になるのが「いくら請求できるのか」という点でしょう。ネットの誹謗中傷における慰謝料の金額は、権利侵害の種類や被害の程度によって大きく変動します。ここでは代表的な3つのケースに分けて、慰謝料の相場を解説します。

ただし、これらの金額はあくまで目安です。投稿の悪質性、拡散の範囲、被害者が受けた精神的・社会的ダメージの大きさなど、個別の事情によって最終的な金額は裁判所が判断します。これは、離婚における不貞慰謝料の算定方法とも共通する考え方です。

| 権利侵害の種類 | 内容 | 慰謝料相場(個人) | 慰謝料相場(法人) |

|---|---|---|---|

| 名誉毀損 | 社会的評価を低下させる具体的な事実の摘示 | 10万円~50万円 | 50万円~100万円 |

| 侮辱 | 事実を摘示しない、抽象的な悪口・誹謗 | 数万円~10万円 | ー |

| プライバシー侵害 | 氏名・住所・前科などの個人情報の暴露 | 10万円~50万円 | ー |

【名誉毀損】社会的評価の低下に対する慰謝料

社会的評価を低下させる具体的な事実を摘示された名誉毀損の場合、個人であれば10万円~50万円、法人であれば50万円~100万円が慰謝料の一般的な相場となります。

裁判所は、被害者の社会的地位、投稿内容の悪質性、拡散の程度などを考慮して金額を決定します。例えば、「あいつは会社のお金を横領している」といった犯罪行為をでっち上げられたり、リベンジポルノのような悪質な画像が拡散されたりしたケースでは、被害が甚大であるとして相場よりも高額な慰謝料が認められる傾向にあります。

【侮辱】事実に基づかない悪口への慰謝料

「バカ」「ブス」「死ね」といった、具体的な事実の摘示を伴わない抽象的な悪口は、「侮辱」にあたります。侮辱行為に対する慰謝料の相場は、数万円~10万円程度と、名誉毀損に比べて低くなる傾向があります。

これは、侮辱が個人の主観的な「名誉感情」を害するものであるのに対し、名誉毀損は「社会的な評価」という客観的な利益を害するものであるため、後者の方がより重大な権利侵害と判断されやすいためです。

【プライバシー侵害】個人情報を晒された場合の慰謝料

本人の許可なく、住所、氏名、電話番号、勤務先、前科といった私生活上の情報をインターネット上に公開する行為は、プライバシー侵害にあたります。この場合の慰謝料相場は、10万円~50万円程度が目安です。

特に、病歴、性的指向、出身地といった、他人に知られたくない「機微な情報」が暴露された場合には、精神的苦痛が大きいとして、慰謝料が高額になる傾向があります。

関連ページ:不貞慰謝料の算定方法|相場と増減要素を裁判例と共に解説

【弁護士の事例】名誉毀損と侮辱罪の境界線

ここで、私が過去に取り扱った事例を通じて、「名誉毀損」と「侮辱」の境界線が実務上どのように判断されるのか、その一端をご紹介します。この境界線の判断は、慰謝料額にも影響するため、非常に重要です。

私が過去に取り扱った事例では、インターネットの掲示板に、「相談者が、不倫をしている」旨の事実無根の書き込みをされたという事件がありました。名誉毀損に基づく損害賠償を請求しましたが、相手方はそれを無視して支払いをしませんでした。そのため、警察署に対し、名誉毀損罪で刑事告訴しました。警察署、検察が検討したところ、名誉毀損罪ではなく侮辱罪で起訴されることになりました。侮辱罪とは「事実を摘示しなくても、公然と人を侮辱した」場合に成立します。つまり、侮辱は、具体的な事実ではなく、抽象的な評価(バカ、セクハラ男、詐欺師など)を表現する点で名誉毀損行為と区別されます。不倫をしているという表現は、事実を摘示していると考えることができますが、捜査機関は、同表現ではまだ事実を摘示したというレベルに達しないと考えて、侮辱罪と構成したものだと考えられます。

このように、一見すると名誉毀損に思えるケースでも、捜査機関や裁判所の判断によっては侮辱と評価されることがあるのです。これは、刑事事件における法解釈の難しさを示す一例と言えるでしょう。

判例から見る、慰謝料が高額になったケース

前述の相場を超える高額な慰謝料が認められるのは、どのようなケースなのでしょうか。実際の裁判例を見ると、いくつかの共通点が見えてきます。

例えば、以下のような事情がある場合、被害の重大性が考慮され、慰謝料が増額される傾向にあります。

- 執拗かつ多数の投稿:長期間にわたり、何度も繰り返し誹謗中傷の投稿が行われたケース。

- 広範囲な拡散:リツイートやまとめサイトへの転載などにより、情報が爆発的に拡散し、被害の収束が困難になったケース。

- プライバシー性の高い情報の暴露:病歴や性的指向、裸体の画像など、極めてプライベートな情報が暴露されたケース。

- 事業活動への深刻な影響:企業や個人事業主に対して「あの店は食中毒を出した」「あの商品は詐欺だ」といった虚偽の情報を流され、売上が大幅に減少するなど、事業に深刻な打撃を与えたケース。

- 被害回復の困難さ:一度デジタルタトゥーとして刻まれた情報を完全に削除することが極めて難しく、被害者が半永久的な苦痛を被る場合。

これらのケースでは、事案によっては慰謝料が数百万円に達する例もあります。ご自身の被害がこれらのケースに当てはまる、あるいは複合していると感じる場合は、相場以上の慰謝料請求が認められる可能性があります。

慰謝料請求のステップ|加害者の特定から解決まで

では、実際に誹謗中傷の被害に遭った場合、何から始めればよいのでしょうか。ここでは、匿名の加害者に慰謝料を請求するための具体的な手順を、4つのステップに分けて解説します。

関連ページ:債権回収の手段を弁護士が解説|手続きの流れと費用

ステップ1:証拠を保全する

何よりもまず、証拠を保全してください。これがすべての手続きの出発点であり、最も重要な初期対応です。

問題となっている誹謗中傷の投稿が掲載されているウェブページのスクリーンショットを撮影しましょう。その際、以下の情報がすべて含まれるように撮影することが重要です。

- 投稿内容そのもの

- 投稿日時

- URL(アドレスバー)

投稿はいつ削除されるか分かりません。証拠がなければ、後のすべての手続きを進めることができなくなってしまいます。被害に気づいたら、すぐに、そして複数の投稿がある場合はすべて保存するようにしてください。可能であれば、PDF形式でも保存しておくとより万全です。

ステップ2:投稿者を特定する(発信者情報開示請求)

ほとんどの誹謗中傷は匿名で行われるため、次に加害者が誰なのかを特定する必要があります。このための法的手続きが「発信者情報開示請求」です。

この手続きは、一般的に以下の2段階で進められます。

- サイト管理者への請求:まず、投稿がなされたサイト(SNS運営会社や掲示板の管理人など)に対し、投稿者のIPアドレスとタイムスタンプの開示を求めます。

- プロバイダへの請求:次に、開示されたIPアドレスから投稿者が利用した経由プロバイダ(例:NTT、KDDIなど)を割り出し、そのプロバイダに対して、契約者の氏名・住所・メールアドレスなどの開示を求めます。

ここで最大の注意点は、時間との勝負であることです。プロバイダがIPアドレスの通信ログを保存している期間は、通常3ヶ月から6ヶ月程度と非常に短いのが実情です。この期間を過ぎてしまうと、ログが消去され、加害者の特定は絶望的になります。

2022年に施行された改正プロバイダ責任制限法により、これら2段階の手続きを一体的に行える新たな裁判手続きも創設され、以前より迅速な解決が可能になりましたが、それでも時間的制約が厳しいことに変わりはありません。被害に気づいたら、状況に応じて早めに専門家である弁護士へ相談することも有効です。

ステップ3:示談交渉を行う

加害者の身元が特定できたら、いよいよ慰謝料の請求です。まずは、裁判外での話し合いによる解決、すなわち「示談交渉」から始めるのが一般的です。

弁護士を通じて、加害者に対し内容証明郵便で請求書を送付し、慰謝料の支払い、問題の投稿の削除、謝罪などを求めて交渉します。加害者が請求に応じ、双方が合意に至れば、示談書を作成して解決となります。

示談交渉には、裁判に比べて早期に解決でき、費用も抑えられるというメリットがあります。しかし、加害者が交渉に応じない、あるいは不誠実な対応をとる場合も少なくありません。また、被害者自身が加害者と直接やり取りすることは、精神的に大きな負担となり、さらなるトラブルに発展するリスクもあります。そのため、交渉は弁護士に一任することをお勧めします。

ステップ4:民事訴訟(裁判)を提起する

示談交渉が不調に終わった場合や、加害者が提示する条件に到底納得できない場合には、裁判所に損害賠償請求訴訟を提起することになります。これが慰謝料請求の最終手段です。

訴訟では、原告(被害者)側が、名誉毀損などの不法行為があったこと、それによって損害が生じたことなどを証拠に基づいて主張・立証していくことになります。裁判所がこちらの主張を認めれば、加害者に対して賠償金の支払いを命じる判決が下されます。

判決が出てもなお加害者が支払いに応じない場合は、その判決に基づいて、預金や給与などを差し押さえる「強制執行」という手続きをとることも可能です。訴訟は時間と労力がかかりますが、泣き寝入りせず、法的な権利を実現するための強力な手段となります。

より具体的な手順については、示談で解決したいをご覧ください。

慰謝料請求で注意すべき2つのこと

慰謝料請求に向けて行動を起こす前に、知っておくべき重要な注意点が2つあります。これらは請求の成否や、最終的に満足のいく結果が得られるかに直結する現実的な問題です。

加害者に支払い能力がない場合のリスク

時間と費用をかけて発信者を特定し、裁判で勝訴判決を得たとしても、肝心の加害者に賠償金を支払うだけの資力(お金)がなければ、残念ながら慰謝料を回収することはできません。これが「費用倒れ」のリスクです。

特に、加害者が無職であったり、多額の借金を抱えていたりするケースでは、回収が困難になる可能性があります。

もちろん、前述の通り、給与の差し押さえといった強制執行の手段は残されています。しかし、相手の財産状況によっては、かけた費用や労力に見合うだけの回収ができない可能性があることは、理解しておく必要があります。弁護士に依頼すれば、訴訟を起こす前に相手の資産状況をある程度調査し、回収可能性の見込みについて助言を得ることも可能です。

請求権が消滅する「時効」に注意

誹謗中傷に対する損害賠償請求権には、「時効」という時間的なリミットが存在します。この期間を過ぎてしまうと、たとえ権利があったとしても請求することができなくなってしまいます。

不法行為に基づく損害賠償請求権の時効は、原則として以下の通りです。

- 損害および加害者を知った時から3年間

- 不法行為の時から20年間

ネットの誹謗中傷の場合、特に重要なのが「加害者を知った時から3年」という点です。この「加害者を知った時」とは、加害者に対する賠償請求が事実上可能な状況の下で、加害者を特定できる程度に把握した時点を指すと整理されています。

プロバイダのログ保存期間(3~6ヶ月)と、損害賠償請求権の消滅時効(3年)という2つの時間的制約があることを強く認識し、被害に気づいたら一日でも早く行動を起こすことが何よりも重要です。

まとめ|誹謗中傷の慰謝料請求は弁護士にご相談ください

この記事では、インターネット上の誹謗中傷に対する慰謝料請求について、その法的根拠から相場、具体的な手続き、注意点までを解説しました。

顔の見えない相手からの攻撃に対し、法的に慰謝料を請求することは、あなたの受けた苦痛を回復し、尊厳を取り戻すための正当な権利です。しかし、その手続きは専門性が高く、ログの保存期間や時効といった厳しい時間的制約との戦いでもあります。

証拠の保全、発信者情報開示請求、そして示談交渉や訴訟といった一連の手続きを、ご自身一人で、しかも迅速に進めることは決して容易ではありません。

もしあなたがネットの誹謗中傷に深く傷つき、どうすれば良いか分からずにいるのなら、どうか一人で抱え込まずに、私たち専門家にご相談ください。インターネット問題に詳しい弁護士へ早期に相談することが、迅速かつ適切な解決に向けた有力な一歩になります。

福岡フォワード法律事務所は、あなたの悩みに真摯に寄り添い、失われた平穏を取り戻すために全力でサポートすることをお約束します。まずは、あなたのお話をお聞かせください。

問題解決のためには、信頼できる弁護士を選ぶことが非常に重要です。

婚約破棄の慰謝料|請求できる条件・相場・手続きを弁護士が解説

突然の婚約破棄、まず落ち着いて状況を整理しましょう

「結婚しよう」と約束したはずなのに、突然、一方的に婚約を破棄される――。これほど辛く、裏切られたと感じることはないでしょう。将来への希望が一瞬にして打ち砕かれ、深い悲しみや怒り、そして「これからどうすればいいの?」という大きな不安に襲われていることと思います。

お気持ちは痛いほど分かります。しかし、どうか一人で抱え込まないでください。感情的に相手を責めるだけでは、事態は前に進みません。まずは少し深呼吸をして、ご自身の状況を法的な観点から冷静に整理してみることが、未来への第一歩となります。

婚約を不当に破棄された側には、受けた精神的・金銭的な損害の賠償を求める「慰謝料請求」という正当な権利が認められる可能性があります。これは復讐のためではなく、あなたが受けた傷を少しでも回復し、新しい人生を歩み始めるための法的な手続きです。

この記事では、婚約破棄の慰謝料について、どのような場合に請求できるのか、相場はいくらなのか、そして具体的にどう進めていけばよいのかを、専門家である弁護士が分かりやすく解説します。この記事が、暗闇の中にいるあなたの足元を照らす、一筋の光となれば幸いです。男女間のトラブルの全体像については、男女トラブルで体系的に解説しています。

慰謝料請求の第一歩:「婚約」は法的に成立していますか?

慰謝料を請求するための大前提として、まずお二人の間に法的に有効な「婚約」が成立していたと認められる必要があります。「結婚しようね」といった口約束でも婚約は成立し得ますが、後日トラブルになった際に婚約の成立を客観的に立証できないと、請求が難しくなることがあるため注意が必要です。

婚約とは、将来結婚するというお互いの真剣な合意のことです。この「合意」があったことを客観的に証明できるかどうかが、非常に重要になります。具体的には、以下のような事実があると、婚約の成立が認められやすくなります。

- 結納を交わした:伝統的な儀式であり、婚約成立の強力な証拠となります。

- 婚約指輪を贈った・受け取った:婚約の意思を示す象徴的な行為です。

- 両家の親族への挨拶・顔合わせを行った:お互いの家族に結婚の意思を公にしたことになります。

- 結婚式場や新婚旅行の予約をした:具体的な結婚準備を進めていた証拠です。

- 友人や職場に婚約したことを報告した:周囲が婚約の事実を認識していた状況証拠になります。

- 結婚後の新居を探したり、契約したりした:共同生活に向けた具体的な行動です。

- 結婚を機に仕事を辞めた(寿退社):結婚を前提とした重大な決断です。

- 同棲を始めた:単なる同棲ではなく、結婚を前提とした共同生活であったことが重要です。

これらの事実が多ければ多いほど、「法的な婚約関係にあった」と強く主張できます。ご自身の状況を振り返り、当てはまるものがないか確認してみてください。

慰謝料を請求できるケース、できないケース

婚約が成立していたとしても、必ず慰謝料を請求できるわけではありません。慰謝料請求が認められるかどうかは、婚約を破棄した側に「正当な理由」があったか否かによって大きく左右されます。

つまり、相手の一方的な都合や身勝手な理由で婚約を破棄された場合は「不当な破棄」として慰謝料を請求できますが、破棄されても仕方がないような理由があなた自身にあった場合は、請求が難しくなるのです。

慰謝料請求が認められやすい「不当な」婚約破棄の理由

相手に責任がある「不当な婚約破棄」と判断されやすいのは、主に以下のようなケースです。過去の裁判例でも、このような理由での婚約破棄に対しては、損害賠償が認められています。

- 相手の浮気・不貞行為:婚約相手がいるにもかかわらず、他の人と肉体関係を持った場合です。これは婚約関係における信頼を根底から覆す行為であり、慰謝料請求の典型的な理由となります。場合によっては、浮気相手に対しても慰謝料を請求できる可能性があります。

- 心変わり・他の人を好きになった:明確な理由なく「気持ちが冷めた」「他に好きな人ができた」といった一方的な理由での破棄は、不当と判断される可能性が高いです。

- 暴力(DV)やモラハラ:身体的・精神的な暴力は、婚約関係を継続しがたい重大な理由であり、慰謝料請求の正当な根拠となります。

- 重大な事実を隠されていた:多額の借金がある、実は既婚者だった、経歴を偽っていたなど、結婚の意思決定に重大な影響を与える事実を隠されていた場合です。特に、既婚の事実を隠して交際し、婚約に至ったケースは、貞操権侵害という重大な不法行為にあたる可能性もあります。

- 理由なき結婚の延期・拒否:正当な理由なく、一方的に結婚を引き延ばし続けたり、最終的に結婚を拒否したりする場合も、実質的な婚約破棄とみなされることがあります。

慰謝料請求が難しい「正当な理由」がある婚約破棄とは

一方で、婚約を破棄されても仕方がないと判断される「正当な理由」があなた側にあった場合、相手からの婚約破棄は正当化され、慰謝料の請求は難しくなります。

- あなた自身の浮気・不貞行為:あなたが婚約相手以外の人物と肉体関係を持った場合、相手からの婚約破棄に正当な理由が認められやすく、慰謝料請求は認められにくくなる傾向があります。

- あなたからの暴力(DV)やモラハラ:相手に対して暴力を振るったり、精神的に追い詰めたりしていた場合も同様です。

- 重大な事実を隠していた:あなたが多額の借金や犯罪歴などを隠していた場合、信頼関係が破壊されたとして、相手からの婚約破棄に正当な理由が認められる可能性があります。

- 回復の見込みがない重大な精神・身体の病気:結婚生活を送ることが客観的に困難と判断されるほどの重い病気を、婚約後に発症し、相手に伝えていなかった場合などが考えられます。

- 性的不能(EDなど):結婚生活において性交渉が重要な要素と考える当事者にとって、これが事前に分からなかった場合、正当な理由とされることがあります。

「性格の不一致」や「親の反対」といった理由は、ケースバイケースです。これらが婚約破棄の「正当な理由」と認められることは稀ですが、どちらか一方に大きな責任があるとは言えない場合、慰謝料の請求が難しくなることもあります。

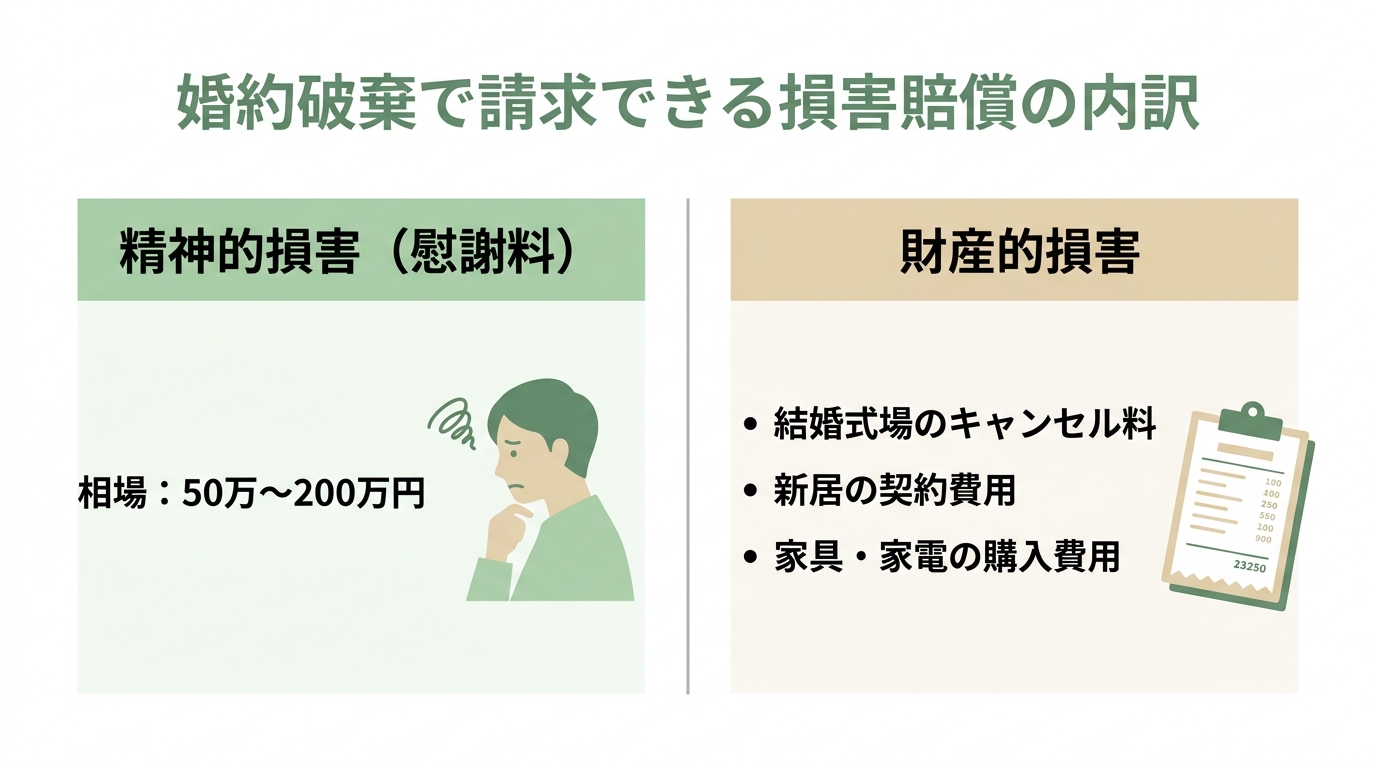

婚約破棄で請求できる慰謝料・損害賠償の内訳と相場

婚約破棄によって請求できる損害賠償は、大きく分けて「精神的損害」と「財産的損害」の2種類があります。

精神的苦痛に対する「慰謝料」の相場は50万~200万円

婚約を一方的に破棄されたことによる精神的なショック、つまり「精神的損害」に対する賠償金が「慰謝料」です。これは、離婚の際に請求される離婚慰謝料と考え方は似ています。

婚約破棄の慰謝料の相場は、一般的に50万円~200万円程度とされています。ただし、これはあくまで目安であり、個別の事情によって金額は大きく変動します。慰謝料が高額になる可能性のある要素としては、以下のようなものが挙げられます。

- 交際・婚約期間が長い

- 破棄の理由が悪質(浮気、暴力、嘘など)

- 妊娠や中絶の事実がある

- 結婚を理由に退職(寿退社)している

- あなたの年齢が高い

特に、相手が既婚者であることを隠していたり、妊娠・出産に至っていたりするようなケースでは、精神的苦痛が非常に大きいと判断され、慰謝料額は相場よりも高くなる傾向にあります。

実費でかかった「財産的損害」も請求できる

慰謝料とは別に、結婚準備のために実際に支払った費用、つまり「財産的損害」も相手に請求することができます。これらは実費の賠償ですので、かかった費用を証明する領収書や契約書が不可欠です。

具体的には、以下のような費用が対象となります。

- 結婚式場や披露宴会場のキャンセル料

- 新婚旅行のキャンセル料

- ウェディングドレスやタキシードの購入・レンタル費用、キャンセル料

- 新居の契約にかかった費用(敷金・礼金、仲介手数料など)

- 新生活のための家具・家電の購入費用

- 結納金の返還(あなたが渡した場合)

これらの費用を請求するためには、あなたが支払ったことを証明する証拠が必ず必要になります。手元にある契約書や領収書、クレジットカードの明細などを今のうちから集めておきましょう。

慰謝料請求をどう進める?3つのステップと必要な証拠

慰謝料を請求すると決めた場合、手続きは一般的に以下の3つのステップで進んでいきます。いきなり裁判になるわけではありません。

ステップ1:当事者間での交渉

まずは相手方と直接話し合いをします。冷静に話し合うのが難しい場合や、相手に本気度を伝えるために、弁護士名で「内容証明郵便」を送付することが有効です。内容証明郵便は、いつ、誰が、どのような内容の文書を送ったかを郵便局が証明してくれるもので、相手に心理的なプレッシャーを与え、交渉のテーブルについてもらうきっかけになります。この段階で合意できれば、最も早く、穏便に解決できます。

ステップ2:家庭裁判所での調停

交渉が決裂した場合、次に家庭裁判所の調停手続(例:慰謝料請求調停)を利用して、話し合いによる解決を目指します。調停では、裁判官と調停委員が間に入り、双方の主張を聞きながら、中立的な立場で話し合いによる解決を目指します。非公開で行われるため、プライバシーは守られます。

ステップ3:訴訟(裁判)

調停でも合意に至らない場合、最終手段として「損害賠償請求訴訟」を提起します。請求額が140万円以下であれば簡易裁判所、140万円を超える場合は地方裁判所が第一審の管轄となるのが原則です。訴訟では、お互いの主張や証拠をもとに、裁判官が法的な判断を下します。判決には強制力がありますが、解決までに時間がかかり、精神的な負担も大きくなる可能性があります。一連の金銭請求は、法的には債権回収の一種と考えることができます。

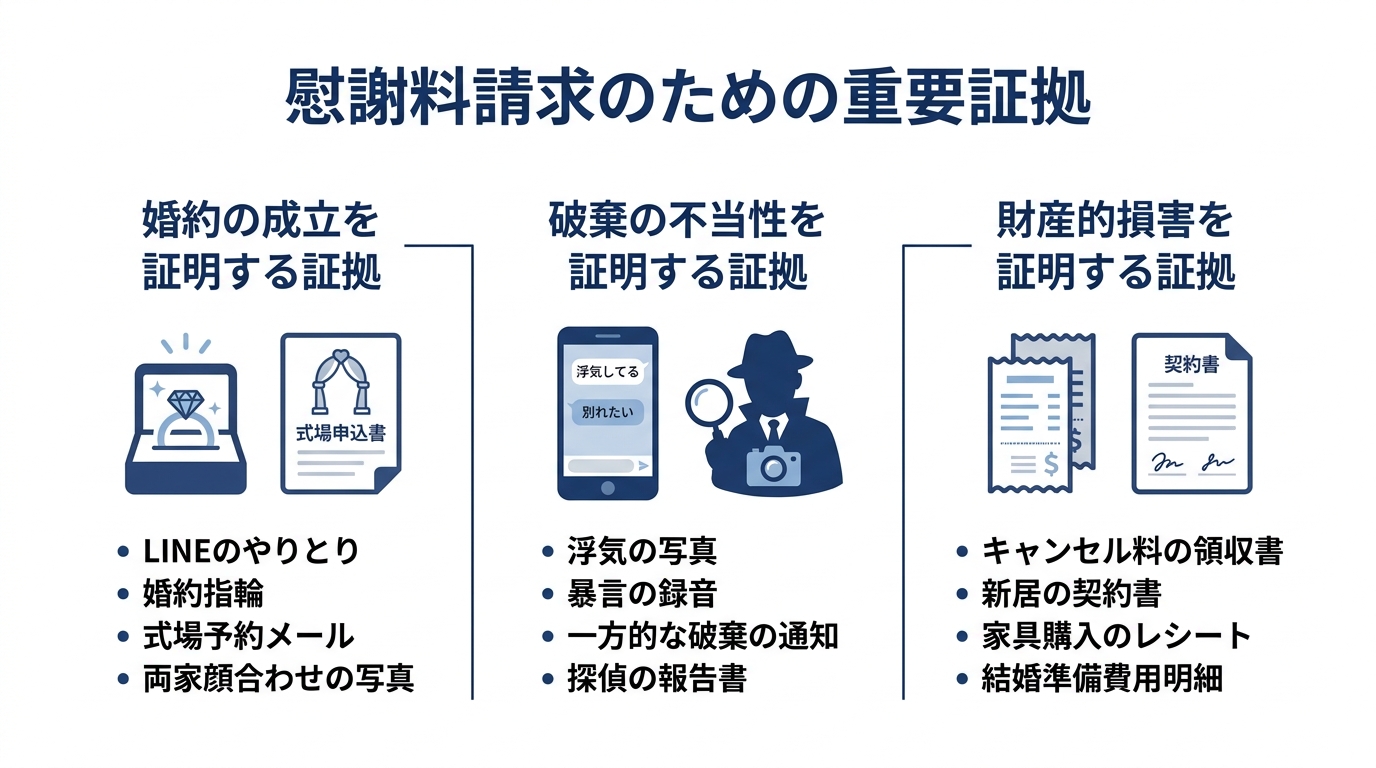

どのステップにおいても、あなたの主張を裏付ける「証拠」が極めて重要になります。以下のようなものを、できる限り集めておきましょう。

- 婚約の成立を証明するもの

- 婚約指輪やその領収書、結納を交わした際の写真

- 結婚式場の申込書、予約確認メール

- 両家の顔合わせの写真

- 「結婚しよう」「夫婦になろう」といった内容のメールやLINEのやり取り

- 婚約破棄の不当性を証明するもの

- 相手が浮気していた証拠(写真、メール、探偵の報告書など)

- 一方的な破棄を告げられたメールやLINEのやり取り、音声データ

- DVやモラハラを受けていた証拠(診断書、写真、日記など)

- 財産的損害を証明するもの

- 式場や新婚旅行のキャンセル料の領収書

- 新居の賃貸借契約書、家具・家電の領収書

参考として、婚約破棄に関する実際の裁判例も存在します。

参照:婚約破棄に関する裁判例(PDF)

弁護士への相談を検討すべきケースとは?

婚約破棄という精神的に非常につらい状況で、一人ですべての手続きを進めるのは大変なことです。特に、以下のような状況に当てはまる場合は、専門家である弁護士への相談を強くお勧めします。

- 相手が話し合いに一切応じない、連絡を無視する

- 相手も弁護士を立てて、法的な反論をしてきた

- 請求したい慰謝料や損害額が高額になる

- 相手の破棄理由が不当であることを証明するのが難しい

- 精神的なショックが大きく、相手と直接話したくない

弁護士に依頼することで、あなたに代わって相手と冷静に交渉を進めることができます。法的な観点からあなたの主張を的確に組み立て、有利な証拠を集めるサポートも可能です。何より、交渉の矢面に立つストレスから解放され、精神的な負担を大きく軽減できるというメリットがあります。

どの弁護士に相談すればよいか迷うかもしれません。その際は、失敗しない弁護士の選び方を参考に、ご自身に合った専門家を見つけることが大切です。

一人で悩んでいても、時間は過ぎていくだけです。あなたの正当な権利を守り、新しい一歩を踏み出すために、ぜひ一度、専門家の力を頼ってみてください。

弁護士が語る婚約破棄トラブル解決のポイント

弁護士として、婚約破棄に関するご相談は数多くお受けしてきました。その経験から言えるのは、この問題は感情的な側面が強い一方で、法的には非常に冷静な分析と証拠の積み重ねが求められる、デリケートな分野だということです。

まず、多くの方が直面する壁が「本当に婚約が成立していたか」という立証の難しさです。結婚と違い、婚約は契約書を交わすことがほとんどありません。そのため、指輪の存在や両家の顔合わせといった間接的な事実を一つひとつ丁寧に積み上げて、裁判官に「これは法的な婚約関係にあった」と認めてもらう必要があります。ここが最初の、そして最も重要な関門です。

次に、仮に婚約の成立が認められたとしても、「破棄に正当な理由があったのではないか」という点が大きな争点になります。例えば、婚約後に性格の不一致や価値観の相違が明らかになることは珍しくありません。この場合、「結婚前に分かってよかったのだから、自由に婚約を解消できるべきだ」という考え方(婚姻の自由の保障)も成り立ちます。実際に、婚約解消が「公序良俗に反し、著しく不当な場合に限って」賠償義務が発生するとした判例も存在するのです。

これは、単に「破棄されたから慰謝料がもらえる」という単純な話ではないことを意味します。相手の破棄の動機や方法がいかに社会的に許されないものであったかを、こちらが主張・立証しなければなりません。

以前、当事務所で扱った案件で、婚約を破棄されたとして訴訟を起こされた方からのご相談がありました。守秘義務があるため詳細は話せませんが、私たちはまず①婚約が法的に成立していたと言えるのか、②一方的な破棄ではなく、双方合意の上での解消ではなかったか、③仮に破棄だとしても、それには正当な理由があったのではないか、という3つの視点から、依頼者様から徹底的に事実を聴き取り、分析しました。

そして、訴訟ではこれらの点を粘り強く主張・立証した結果、裁判所はこちらの主張を大筋で認めてくださり、最終的には「勝訴的和解」という形で事件を解決することができました。この経験は、婚約破棄トラブルがいかに多角的で緻密な戦略を要するかを改めて教えてくれました。

もしあなたが今、婚約破棄という辛い現実に直面し、どうすればよいか分からずにいるのなら、どうか諦めないでください。法的な観点から状況を整理し、適切な証拠を集め、戦略を立てることで、道は開けるかもしれません。私たち専門家は、そのための知識と経験を持っています。あなたの心の傷を少しでも癒し、前へ進むためのお手伝いができれば、これに勝る喜びはありません。

弁護士と連絡が取れない時の対処法を解説

依頼した弁護士と連絡が取れない…あなただけではありません

「依頼した弁護士から、まったく連絡がない」「電話してもいつも不在で、折り返しもない」「事件がどうなっているのか分からず、夜も眠れない…」

大切な案件を任せている弁護士と連絡が取れなくなると、このような不安や焦りでいっぱいになってしまいますよね。信じて依頼したはずなのに、裏切られたような気持ちになるのも当然のことです。

しかし、どうか一人で抱え込まないでください。実は、弁護士との連絡トラブルに関するご相談は、決して珍しいものではありません。

この記事では、まずご自身の状況を冷静に把握するためのチェックリストをご用意しました。そして、その危険度に応じた具体的な対処法を、段階を追って分かりやすく解説していきます。

読み終える頃には、混乱していた頭の中が整理され、「次に何をすべきか」が明確になっているはずです。まずは落ち着いて、ご自身の状況と照らし合わせながら読み進めてみてください。弁護士選びの全体像については、失敗しない弁護士の選び方|3つの重要ポイントを弁護士が解説で体系的に解説しています。

まずは落ち着いて状況を整理しましょう【危険度チェックリスト】

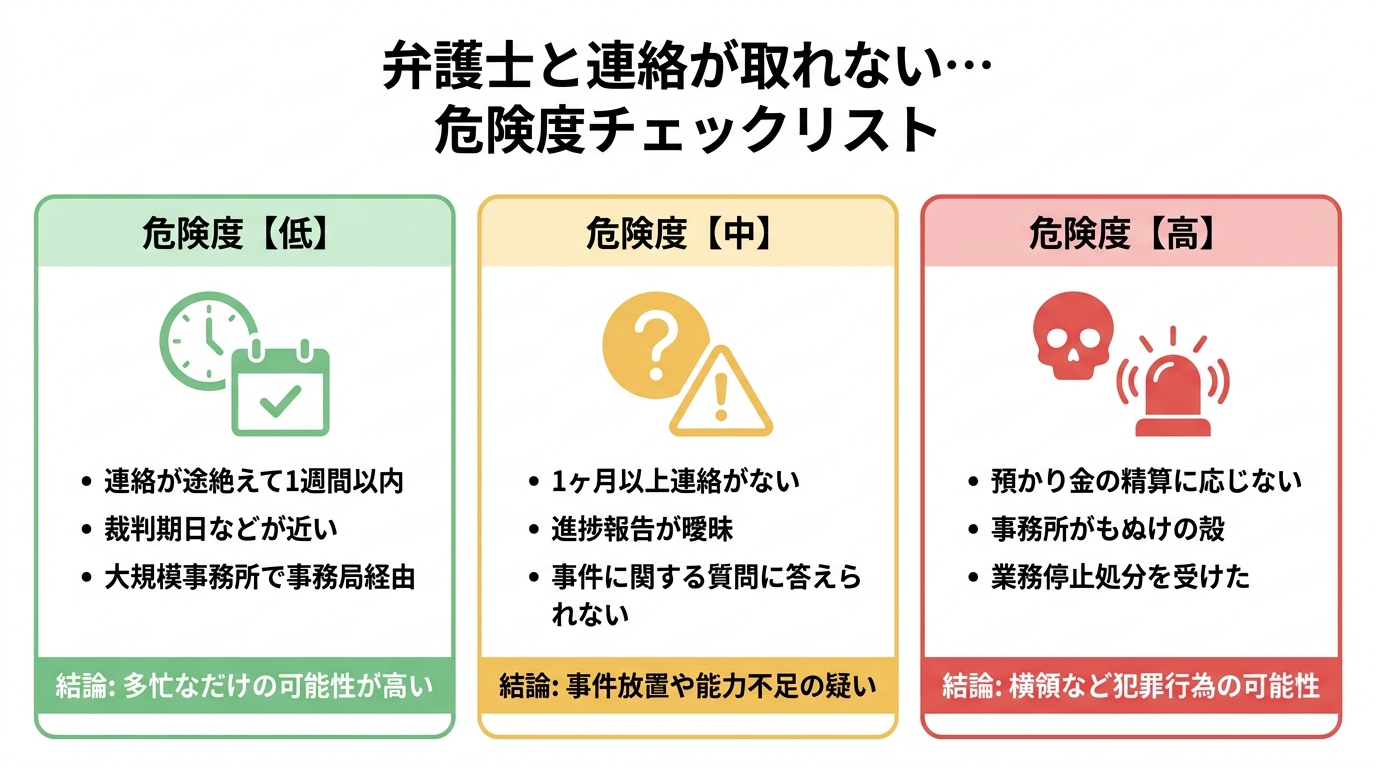

弁護士と連絡が取れない理由は様々です。単に忙しいだけというケースもあれば、残念ながら事件放置や、最悪の場合、横領などの深刻な事態に至っている可能性もゼロではありません。まずはご自身の状況がどのレベルに当てはまるのか、客観的に確認してみましょう。

【危険度:低】単に多忙?考えられる弁護士側の事情

弁護士は、裁判期日や他の依頼者との打ち合わせ、警察署での接見、遠方への出張などで、日中は事務所に不在であることが多い職業です。そのため、電話をしてもすぐには捕まらなかったり、折り返しが数日後になったりすることは日常的に起こり得ます。

特に、大規模な法律事務所では、最初の窓口が弁護士ではなくコールセンターや事務局であるため、弁護士本人に用件が伝わるまでに時間がかかり、連絡が滞ってしまうケースも見受けられます。

数日〜1週間程度の遅れであれば、多忙が原因である可能性が高いでしょう。しかし、1ヶ月以上も何の音沙汰もない、という状況は通常とは考えにくいため、注意が必要です。

【危険度:中】事件放置や能力不足が疑われるケース

連絡が取れない状態が長期間続いたり、ようやく連絡が取れても曖昧な返答しか返ってこなかったりする場合は、弁護士の怠慢や能力不足が原因かもしれません。

- 進捗状況を尋ねても「進めています」としか答えない

- 事件に関する具体的な質問に、的確に答えられない

- 以前伝えたはずの内容を覚えていない

このような兆候が見られる場合、残念ながらあなたの案件が放置されている可能性があります。また、弁護士自身が病気や何らかの健康上の問題を抱え、正常に業務を遂行できない状態に陥っていることも考えられます。

この段階に至ると、一方的に弁護士を責めるだけでなく、弁護士の変更も視野に入れ、情報収集を始めることを検討すべきかもしれません。

【危険度:高】横領や非弁提携など犯罪行為の可能性

これは最も深刻で、すぐに行動を起こすべきケースです。以下のような危険信号が見られる場合、単なる怠慢ではなく、弁護士による犯罪行為が疑われます。

- 相手方から回収したはずのお金(預かり金)の精算を求めても、理由をつけて応じない

- 連絡が完全に途絶え、事務所に行ってももぬけの殻だった

- 弁護士が業務停止処分を受けたという情報を耳にした

- 弁護士資格のない事務員や提携業者に、事件処理を丸投げしている(非弁提携)

このような状況では、悠長なことは言っていられません。あなたの大切な財産や権利が危険に晒されている可能性があります。直ちに弁護士会や警察への相談など、断固たる行動が必要です。

【危険度別】今すぐ取るべき具体的な対処法

ご自身の状況がどの危険度レベルに当てはまるか、おおよそ把握できたでしょうか。ここからは、診断結果に基づいて、今すぐ取るべき具体的なアクションをステップごとに解説します。

ステップ1:まずは記録を残しつつ連絡を試みる

どの危険度レベルであっても、まず最初に行うべきは「冷静に、かつ記録に残る形で連絡を試みること」です。

感情的に何度も電話をかけるのではなく、以下のような複数の手段を試しましょう。

- メールやFAX:送受信の記録が残るため有効です。「〇月〇日までにご連絡ください」と期限を設けるのも一つの方法です。

- 事務所への訪問:直接事務所を訪ねてみるのも有効ですが、不在の可能性も高いため、事前にアポイントを取る努力はしましょう。

- 内容証明郵便:「いつ、どのような内容の文書を、誰から誰あてに差し出したか」を日本郵便が証明してくれるサービスです。後々「連絡を試みた事実」や「どのような通知をしたか」を示す資料になり得ます(ただし、文書内容が真実であることまで証明するものではありません)。相手に心理的なプレッシャーを与え、応答を促す効果が期待できる場合もあります。

大切なのは、いつ、どの手段で連絡したか、そのすべてを時系列で記録しておくことです。この記録が、後のステップで非常に重要な意味を持ってきます。債権回収の手段については、債権回収の手段を弁護士が解説|手続きの流れと費用も参考にしてください。

ステップ2:弁護士会に相談する(市民窓口の活用)

本人と直接連絡が取れない、または話が進まない場合、次の有効な手段は、その弁護士が所属する「弁護士会」に相談することです。

各都道府県には必ず弁護士会が設置されており、弁護士とのトラブルに関する相談を受け付ける「市民窓口」や「紛議調停委員会」といった機関があります。相談料や手数料の有無・金額は弁護士会や手続の種類によって異なります。

ここに相談することで、弁護士会から当該弁護士に対して事実確認の連絡が入ったり、対応を改めるよう指導が入ったりすることが期待できます。当事者同士では感情的になってしまいがちな問題も、中立的な第三者機関が間に入ることで、解決の糸口が見つかる場合があります。

ステップ3:弁護士の変更・解任を検討する

「もうこの弁護士を信頼できない」と感じたのであれば、弁護士の変更(委任契約の解任)が最も現実的な選択肢となります。

弁護士との委任契約は、信頼関係が基礎となっています。そのため、依頼者は原則としていつでも契約を解任することができます。解任の意思は口頭でも伝えられますが、後々のトラブルを避けるため、書面(解任通知書)を送付するのが確実です。

ただし、いくつか注意点があります。

- 委任契約書の確認:解約に関する条項がどうなっているか確認しましょう。

- 着手金の返還:弁護士に明らかな落ち度がない限り、一度支払った着手金は原則として返還されません。

- 新しい弁護士を先に探す:解任を伝える前に、引き継いでくれる新しい弁護士を見つけておくのがスムーズです。新しい弁護士に、前の弁護士との解任手続きのサポートを依頼することも可能です。

不安な気持ちは分かりますが、事態を前に進めるためには、勇気ある決断が必要な場合もあります。

弁護士の不正が疑われる場合の最終手段

私が過去に受けたご相談の中にも、依頼した弁護士と全く連絡が取れず、途方に暮れてしまったという方が何人もいらっしゃいました。私が事件を引き継いで調査したところ、その弁護士が依頼者のお金を横領して逮捕されていた、という衝撃的なケースもありました。また、弁護士会から懲戒処分を受けたとニュースで報じられていた人物もいます。

私自身、ある裁判で相手方の法律事務所に何度連絡しても「弁護士は外出中です」と事務員の方が繰り返すばかりで、一度も弁護士本人と話ができなかった経験があります。あまりに不誠実な対応だったため、弁護士会に苦情を申し入れたところ、すぐにその事務所から辞任届が送られてきました。

このように、単なる怠慢では済まされない悪質なケースも、残念ながら存在します。そのような場合の最終手段について、知っておいてください。

弁護士会への「懲戒請求」とは?手続きと効果

「懲戒請求」とは、弁護士法や所属弁護士会の会則に違反する行為(非行)があった場合に、その弁護士の懲戒を求める手続きです。これは依頼者だけでなく、誰でも行うことができます。

請求は、その弁護士が所属する弁護士会に対して行います。請求が認められると、弁護士会は調査の上、以下のような懲戒処分を下すことがあります。

- 戒告:弁護士に反省を求める注意処分。

- 業務停止:2年以内の期間を定めて、弁護士業務を禁止する処分。

- 退会命令:弁護士会から退会させ、弁護士活動ができなくする処分。

- 除名:最も重い処分。弁護士資格を失い、3年間は弁護士になることができません。

ただし、非常に重要な点として、懲戒請求はあくまで弁護士業界の秩序を保つための制度であり、あなたの金銭的な被害が直接回復されるわけではありません。損害の賠償を求めるには、別途、民事訴訟などを起こす必要があります。

警察への相談・刑事告訴を検討すべきとき

弁護士の行為が、預かり金の着服(業務上横領罪)や、最初から騙すつもりで着手金を受け取った(詐欺罪)など、犯罪に該当すると強く疑われる場合は、警察に相談・刑事告訴することも選択肢となります。

連絡が完全に途絶えて行方不明になっている、預かり金の返還に全く応じない、といったケースがこれに該当し得ます。警察に相談する際は、以下の証拠をできるだけ揃えておくと話がスムーズに進みます。

- 委任契約書

- 弁護士費用を支払った際の振込明細や領収書

- これまでのメールや手紙などのやり取り

- いつ、どのように連絡を試みたかの記録

刑事告訴は非常に重い手続きであり、慎重な判断が必要です。告訴状の作成には法的な専門知識が求められるため、新たな弁護士に相談しながら進めるのが賢明でしょう。

弁護士の変更を決めたら|次の失敗を防ぐための3つのポイント

一度弁護士選びで辛い思いをすると、次の弁護士を探すことにも臆病になってしまいますよね。しかし、あなたの正当な権利を守るためには、信頼できるパートナーを見つけることが不可欠です。同じ失敗を繰り返さないために、次の3つのポイントを心に留めておいてください。

ポイント1:できるだけ弁護士と実際に会って契約する

依頼する際は、実際に弁護士と会って法律相談をし、信頼できる弁護士であるかを見極めましょう。

電話やLINEだけの相談で依頼を決めてしまうと、どんな弁護士であるかがわかりません。もっというと、本当に相手が弁護士であるかもわかりません。実際に弁護士に会いにいき、見通しや解決方針、費用体系を確認するとともに、親身になってくれるか、説明が分かりやすいか、話しやすいか、といった相性を確認しましょう。弁護士も人間ですので、いろんな弁護士がいます。心から依頼したいと思える弁護士を見つけてください。

ポイント2:委任契約書の内容をきちんと確認する

契約を結ぶ前には、委任契約書の内容を隅々まで確認し、少しでも疑問があれば必ず質問してください。特に以下の3点は、弁護士に直接説明を求め、完全に納得するまでサインをしてはいけません。

- 受任範囲:具体的にどこからどこまで対応してくれるのか。

- 費用体系:契約書に記載されている弁護士費用以外に、追加で費用が発生する可能性はあるか。

- 解約条項:万が一、途中で契約を解除する場合のルールはどうなっているか。

「専門家が言うことだから」と遠慮せず、曖昧な点を一切残さないことが、将来のトラブルを防ぐ最大の防御策です。

ポイント3:報告・連絡の頻度や方法を事前にすり合わせる

「連絡が来ない」という不安を繰り返さないために、契約前にコミュニケーションのルールを具体的に決めておきましょう。

「進捗報告は、月に一度はメールでお願いできますか?」

「裁判の期日などが決まったら、すぐに教えていただけますか?」

「緊急時以外の連絡は、日中こちらのメールアドレスにお願いします」

このように、報告の頻度や連絡手段について事前にすり合わせをしておくことで、お互いの認識のズレを防ぎ、安心して案件を任せることができます。こうした要望に快く応じてくれるかどうかも、弁護士の誠実さを見極める一つの指標になるでしょう。

より詳しい弁護士選びのコツについては、失敗しないための弁護士の選び方もぜひ参考にしてください。

まとめ|不安な時は一人で抱え込まず、まずはご相談ください

依頼した弁護士と連絡が取れなくなると、法的な問題に加えて、精神的にも大きな負担がかかります。しかし、ここまで読んでいただいたあなたは、もう一人ではありません。

まずは冷静にご自身の状況を分析し、危険度に応じた対処法を一つずつ実行していくことが大切です。連絡を試み、記録を残す。それでもダメなら弁護士会に相談する。そして、必要であれば弁護士を変更する勇気を持つこと。

何より一番お伝えしたいのは、「どうか一人で悩まないでください」ということです。あなたが今抱えている不安や不信感を、私たちにお聞かせください。状況を整理し、あなたが次に踏み出すべき一歩を、一緒に考えさせていただきます。

福岡フォワード法律事務所は、あなたの勇気を全力でサポートします。

養育費のルールが変わる!民法改正の3つの重要ポイント

【2026年4月施行】養育費のルールが変わります!3つの重要改正点を弁護士が解説

「離婚時に養育費の約束をしたのに、きちんと支払ってもらえない…」「相手と連絡が取れず、話し合いすらできない…」大切なお子様を育てる中で、このような養育費の悩みを抱え、経済的にも精神的にも追い詰められている方は少なくありません。

しかし、もう一人で抱え込む必要はありません。2026年4月1日、そんなあなたの状況を大きく変える可能性を秘めた、民法の改正法が施行されます。この法改正は、これまで養育費の支払いで泣き寝入りせざるを得なかった方々にとって、大きな希望の光となるものです。

今回の改正で、養育費のルールは具体的にどう変わるのでしょうか?重要なポイントは、大きく分けて次の3つです。

- ①これまでより簡単に差押えができるようになる

- ②取り決めがなくても最低限の養育費を請求できる

- ③相手の財産や収入を調べやすくなる

この記事では、離婚問題に詳しい弁護士が、この3つの重要ポイントを分かりやすく解説します。法改正によって何が可能になるのか、そしてあなたのケースで具体的にどう活かせるのかを理解し、お子様との未来を守るための一歩を踏み出しましょう。なお、離婚前の生活費については、婚姻費用という形で請求できる可能性があります。

参照:法務省:民法等の一部を改正する法律(父母の離婚後等の子の養育 …

改正点①:合意文書があれば差押え可能に!「先取特権」とは?

今回の民法改正で最も注目されているのが、「先取特権(さきどりとっけん)」という権利が養育費に与えられたことです。少し難しい言葉ですが、これは養育費の回収を非常に強力にサポートする新しい「武器」だと考えてください。

これまで、相手が養育費を支払わない場合、給与などを差し押さえる(強制執行する)ためには、原則として債務名義と呼ばれる公的な文書(公正証書や調停調書など)が必要でした。しかし、この改正によって、父母の間で交わした私的な合意文書さえあれば、債務名義がなくても差押えの手続きを申し立てられるようになります。これは、養育費回収における画期的な変化です。

ただし、この先取特権で優先的に差し押さえられる金額には上限があり、お子様1人あたり月額8万円までと定められています。

公正証書がなくても相手の給与を差し押さえられる?

はい、その通りです。「公正証書を作成していなかったから…」と諦めていた方でも、離婚時に作成した合意書や念書など、養育費の取決め内容が客観的に確認できる資料がある場合には、(月額8万円×子の数を上限として)債務名義がなくても差押え(形成養育費に基づく担保権実行)を申し立てられる可能性があります。メールやLINEのやり取りは、合意内容を補足する資料として使える場合があります。

もちろん、どのような文書でも無条件に認められるわけではありません。差押えを可能にするためには、その合意文書によって「誰が、誰に対し、いつからいつまで、毎月いくらの養育費を支払うか」といった内容が明確に特定できる必要があります。内容が曖昧な場合、その文書が法的な効力を持つかどうかが争点になる可能性もあるため、注意が必要です。確実性を期すためには、公正証書のように、専門家が関与して作成された文書が依然として最も強力であることは変わりありません。

LINEやメールも証拠になる?合意文書の注意点

多くの方が気になるのが、「LINEやメールでのやり取りも証拠として使えるのか?」という点でしょう。結論から言うと、使える可能性は十分にあります。

ただし、そのためには、そのやり取りの中で以下の点が客観的に読み取れることが重要です。

- 当事者の特定:誰と誰の間の合意か(アカウント名だけでなく、氏名がわかるとなお良い)

- 養育費の金額:「月々5万円を支払う」など、具体的な金額が明記されているか

- 支払期間:「子どもが20歳になるまで」など、いつまで支払うかの合意があるか

- 支払義務者の明確な同意:「わかりました」「その内容で合意します」といった、相手が支払いに同意していることがわかる返信があるか

単に「養育費は払うよ」といった漠然としたやり取りだけでは、合意内容が特定できず、証拠として不十分と判断されるリスクがあります。文面の解釈を巡ってトラブルになることを避けるためにも、やはり弁護士に相談の上、法的に有効な合意書を作成しておくことが最も確実な方法と言えるでしょう。

改正前に離婚した場合でも先取特権は使える?

はい、法改正前に離婚した方でも、この新しい先取特権を使うことができます。これは非常に重要なポイントです。

ただし、一つ注意点があります。それは、先取特権の対象となるのが「2026年4月1日以降に発生する養育費」に限られるという点です。

例えば、2025年に離婚し、養育費の合意をしていたとします。もし相手からの支払いが滞っていても、2026年3月分までの未払い養育費に対して、合意文書だけを根拠に先取特権を行使することはできません。しかし、2026年4月分以降の養育費については、この新しい制度を使って差押えを申し立てることが可能になります。

過去の未払い分すべてに適用されるわけではない、という点は誤解しないようにしましょう。

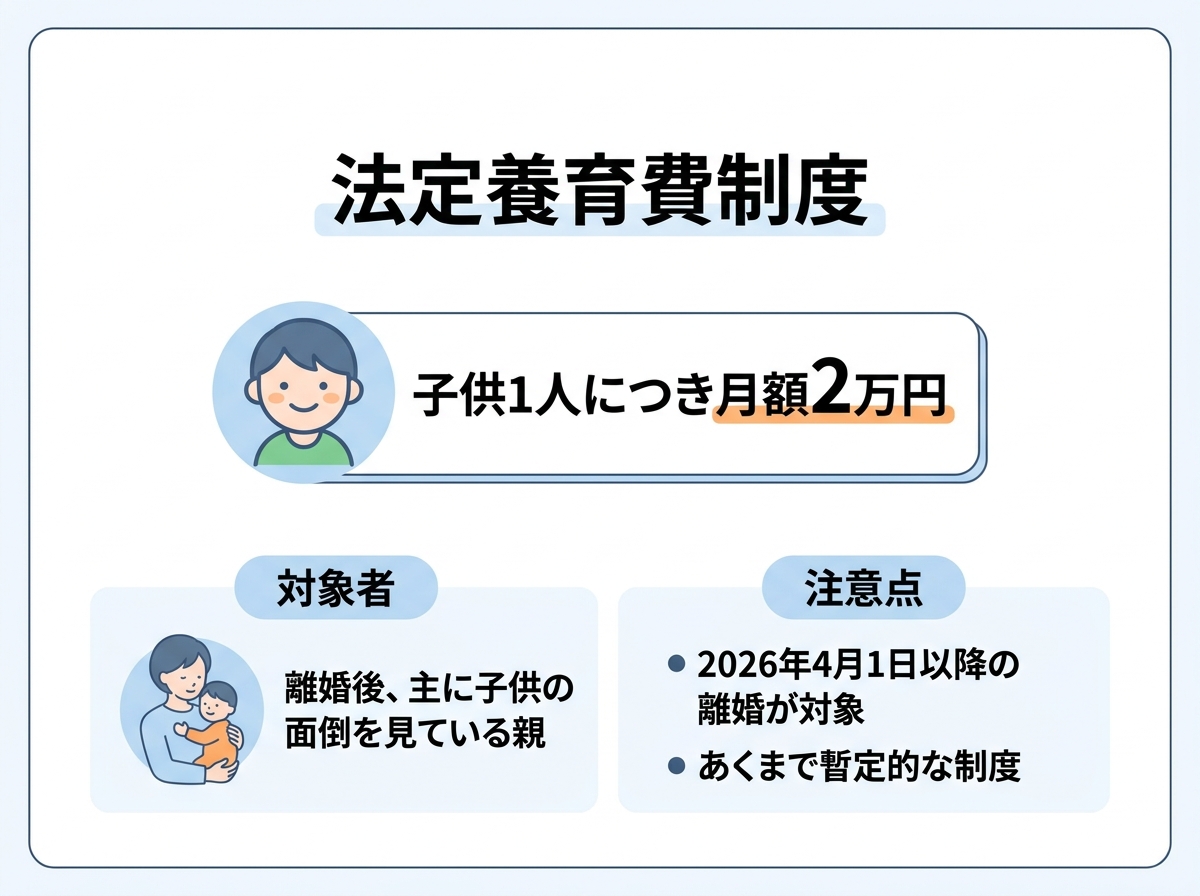

改正点②:取り決めなしでも請求可能!「法定養育費」制度の新設

「離婚時に精神的な余裕がなく、養育費の取り決めをしないまま別れてしまった…」という方もいらっしゃるでしょう。これまでは、養育費の取り決めがなければ請求すること自体が困難でした。

今回の改正では、そうした方々を救済するための新しいセーフティネットとして「法定養育費」という制度が作られました。これは、たとえ事前の合意がなくても、法律に基づいて暫定的に一定額の養育費を請求できる画期的な制度です。

この制度を利用できるのは、離婚後、主としてお子様の面倒を見ている親御さんです。ただし、この法定養育費の制度が適用されるのは、「2026年4月1日以降に離婚したケース」に限られますので注意が必要です。

重要なのは、この制度があくまで「暫定的・補充的」なものであるという点です。お子様の健やかな成長のためには、最終的には相手の収入などを踏まえた適正な金額を取り決めるための協議や調停を行うことが不可欠です。

月額2万円×子の数、最低限の養育費を確保

法定養育費として請求できる金額は、お子様1人あたり月額2万円です。お子様が2人いれば月額4万円、3人いれば月額6万円となります。

この金額は、お子様の最低限度の生活を維持するために必要な費用として定められています。これまで養育費を全く受け取れなかった方にとっては、まずはお子様との生活基盤を安定させるための、非常に重要な支えとなるでしょう。また、この法定養育費が支払われない場合も、裁判所に差押えの手続きを申し立てることが可能です。

法定養育費はいつから、いつまで請求できる?

法定養育費は、離婚した日から請求することができます。つまり、離婚日に遡って請求することが可能です。そして、支払いが続く期間(終期)は、原則として「養育費の取決めが成立するまで」又は「お子様が18歳に達するまで」です。

この制度は、あくまで本格的な養育費の取り決めがなされるまでの「つなぎ」としての役割を担っています。法定養育費で最低限の生活を確保しつつ、次のステップとして、弁護士に相談するなどして適正な金額の養育費を請求していくことが大切です。

養育費の終期について、一般的には成人年齢である18歳まで、あるいは20歳までとされることが多いです。しかし、お子様が大学に進学する場合などはどうなるのでしょうか。

当事務所では、お子様の大学進学への意欲や能力、ご両親の学歴や経済状況などを具体的に主張し、相手方が大学卒業までの養育費を負担することが相当であると家庭裁判所に認めさせた経験があります。その結果、お子様が満22歳になった後の最初の3月までを養育費の終期とする審判を勝ち取ることができました。お子様の将来のため、いつまで養育費を受け取れるかは非常に重要な問題です。諦めずにご相談ください。

改正点③:相手の財産調査が強力に!裁判手続の円滑化

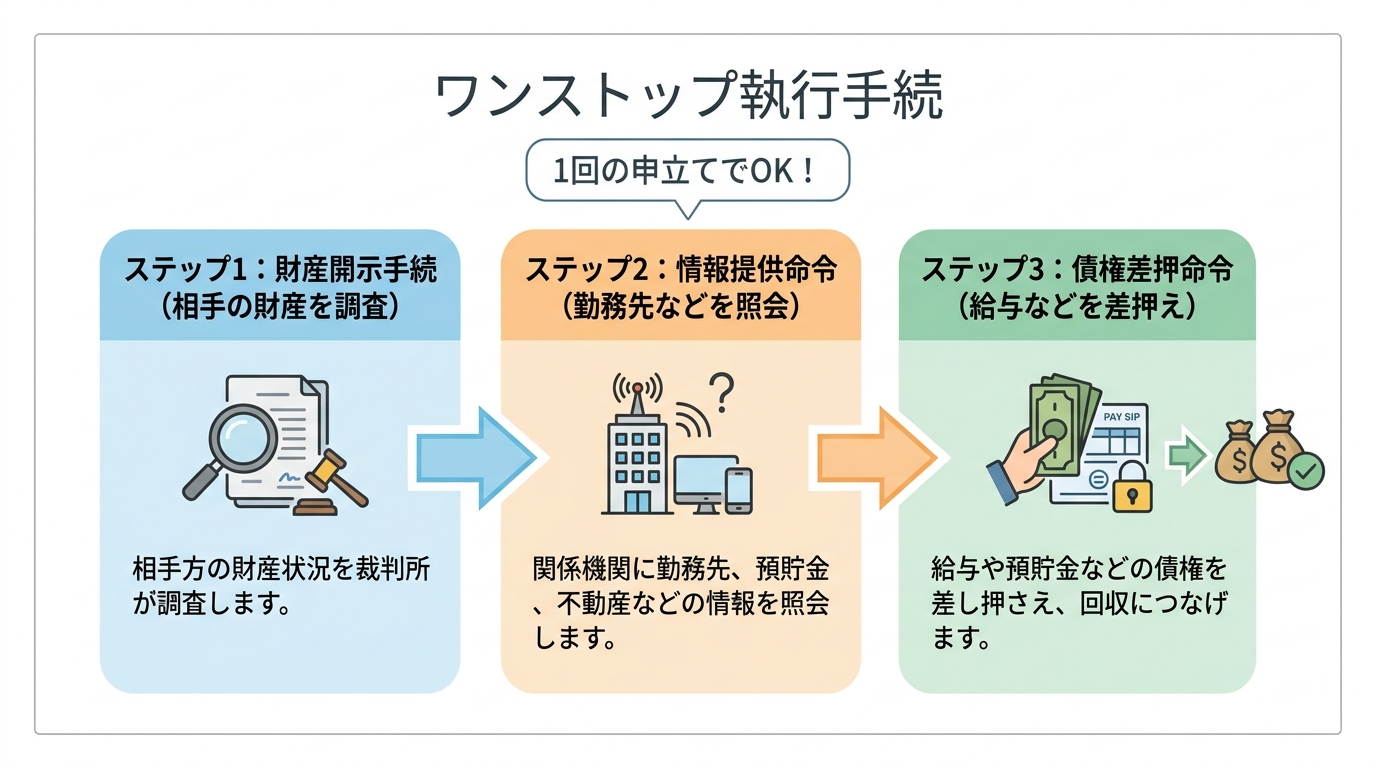

「相手がどこで働いているかわからない」「財産を隠しているようだ」といった理由で、養育費の回収を諦めていませんか?今回の改正では、こうした「逃げ得」を許さないために、裁判所を通じて相手の財産や収入を調査する手続きも大幅に強化されました。

具体的には、家庭裁判所が収入に関する資料の提出を命じる「収入情報開示命令」が新設されたほか、財産調査から差押えまでを1回の手続きで申し立てられる「ワンストップ執行手続」が導入されます。これにより、これまでよりも迅速かつ強力に、相手の財産にたどり着くことが可能になります。

これらの改正は、民事訴訟のデジタル化の流れとも相まって、養育費請求の利便性を大きく向上させるものです。

収入を隠しても無駄?「収入情報開示命令」とは

養育費の金額を決める際、最も重要なのがお互いの収入です。しかし、相手が正確な収入を明らかにせず、話し合いが進まないケースは後を絶ちません。

そこで新設されたのが「収入情報開示命令」です。これは、養育費に関する裁判手続の中で、家庭裁判所が当事者に対し、源泉徴収票や確定申告書といった収入に関する資料を提出するよう直接命じることができる制度です。

もし正当な理由なくこの命令に従わなかったり、虚偽の情報を開示したりした場合には、10万円以下の過料(罰金のようなもの)が科される可能性があります。これにより、相手が意図的に収入を隠すことを防ぎ、適正な養育費を算定するための手続きが円滑に進むことが期待されます。

調査から差押えまで一気に!「ワンストップ執行手続」

特に、相手の勤務先が不明な場合に絶大な効果を発揮するのが、養育費等のワンストップ執行手続です。

これまでは、

- 財産を開示させる手続き(財産開示手続)

- 市区町村などから勤務先の情報を取得する手続き(情報提供命令)

- 判明した給与を差し押さえる手続き(債権差押命令)

という3つのステップを、それぞれ別々に申し立てる必要があり、時間も手間もかかっていました。

今回の改正により、地方裁判所に対して1回の申立てで、これら一連の手続きをまとめて申請できるようになります。これにより、手続きにかかる負担が大幅に軽減されるだけでなく、相手に財産を隠す時間を与えずに、よりスピーディーな債権回収が可能になるのです。

知っておくべき新制度の限界と注意点

ここまで民法改正による大きなメリットをお伝えしてきましたが、新しい制度も万能ではありません。専門家として、その限界と注意点も誠実にお伝えする必要があります。

- 先取特権の上限額:先取特権で優先的に差押えができるのは、子1人あたり月8万円までです。合意した養育費がこれを超える場合、全額を回収するためには、やはり別途、公正証書などの債務名義が必要になります。

- 相手に資産がない場合:どれだけ制度が強化されても、相手方に差し押さえるべき給与や預貯金が全くない場合は、残念ながら回収は困難です。

- 法定養育費は最低限の額:法定養育費はあくまで暫定的なものです。お子様のためにより手厚い養育環境を整えるには、相手の収入に応じた適正額を算出し、請求する必要があります。

新しい制度は強力な武器ですが、それを使いこなすには法律の専門知識が不可欠です。ご自身の状況でどの制度を使うのが最適か、どのような証拠が必要か、安易に判断して手続きを進めると思わぬ不利益を被るリスクもあります。

養育費問題で悩んだら…まず何をすべきか?

法改正という大きな変化を前に、期待と同時に不安も感じているかもしれません。もしあなたが養育費の問題で悩んでいるなら、まずは以下のステップで行動を起こしてみてください。

Step1: 手持ちの証拠を確認する

離婚時の合意書や念書、相手と養育費について話し合ったメールやLINEのやり取りなど、手元にあるものを整理してみましょう。それが、あなたの権利を守るための重要な証拠になります。

Step2: 相手の情報を整理する

わかる範囲で構いません。相手の氏名、生年月日、以前の住所や勤務先など、相手を特定するための情報をまとめておきましょう。

Step3: 専門家である弁護士に相談する

証拠や情報を持って、できるだけ早く弁護士に相談してください。あなたの状況でどの制度が最も有効か、どのような手続きを踏むべきか、専門的な視点から最善の道筋をアドバイスします。一人で悩んでいても、問題は前に進みません。信頼できる弁護士を見つけることは、解決に向けた有力な手段の一つです。

福岡フォワード法律事務所は、ご依頼者様が人生の困難を乗り越え、前進することを最大限サポートしたいという想いから名付けました。私たちはただ守るだけでなく、お子様との未来のために積極的に闘う「攻めの弁護」を信条としています。勇気を出して、まずはご相談ください。私たちが全力であなたを支えます。

面会交流が認められる条件とは?拒否された時の対処法を弁護士が解説

はじめに:お子さんに会えない辛さ、会わせる不安を抱えていませんか?

離婚や別居によって、大切なお子さんと会えなくなってしまった辛さ。あるいは、元パートナーにお子さんを会わせることに、言葉にできない不安を感じている苦しさ。面会交流の問題は、多くの方にとって、胸が張り裂けるような深い悩みを伴います。

子どもに会いたいと願う気持ち、そして、子どもの安全や心を案じて面会に踏み切れない気持ち。どちらの立場であっても、そのお悩みは決してあなた一人だけのものではありません。感情的な対立が激しくなり、当事者だけでは解決の糸口が見えなくなってしまうことも少なくないのです。

この記事では、福岡フォワード法律事務所の弁護士が、面会交流に関する法的なルールから、具体的なトラブルの対処法までを、専門家の視点から分かりやすく解説します。私たちの役目は、単に法律知識をお伝えするだけではありません。絡み合った感情の糸を解きほぐし、何よりもお子様の健やかな未来のために、あなたが前に進むための一歩をサポートすることです。一人で抱え込まず、まずは冷静に、解決への道筋を探していきましょう。

面会交流の大原則:「子の利益」を最優先に考える

面会交流に関するあらゆる話し合いや法的な判断において、最も大切にされる、揺るぎない大原則があります。それは「子の利益」、つまり「お子様にとって何が最も良いことか」という視点です。

親が子どもに会いたいと願う「権利」や、会わせたくないと考える「感情」ももちろん重要です。しかし、法律(民法第766条)では、離婚後の子どもの監護に関する事項は「子の利益を最も優先して考慮しなければならない」と定めており、裁判所の判断もすべてこの基準に基づいています。なぜなら、離婚は親の都合であり、子どもはそれに巻き込まれる立場だからです。

「子の利益」とは、具体的には、お子様が「両親から愛されている」と実感しながら、心身ともに健やかに成長できる環境を指します。この原則を共通のゴールとして理解することが、感情的な対立を乗り越え、建設的な話し合いを進めるための第一歩となるのです。

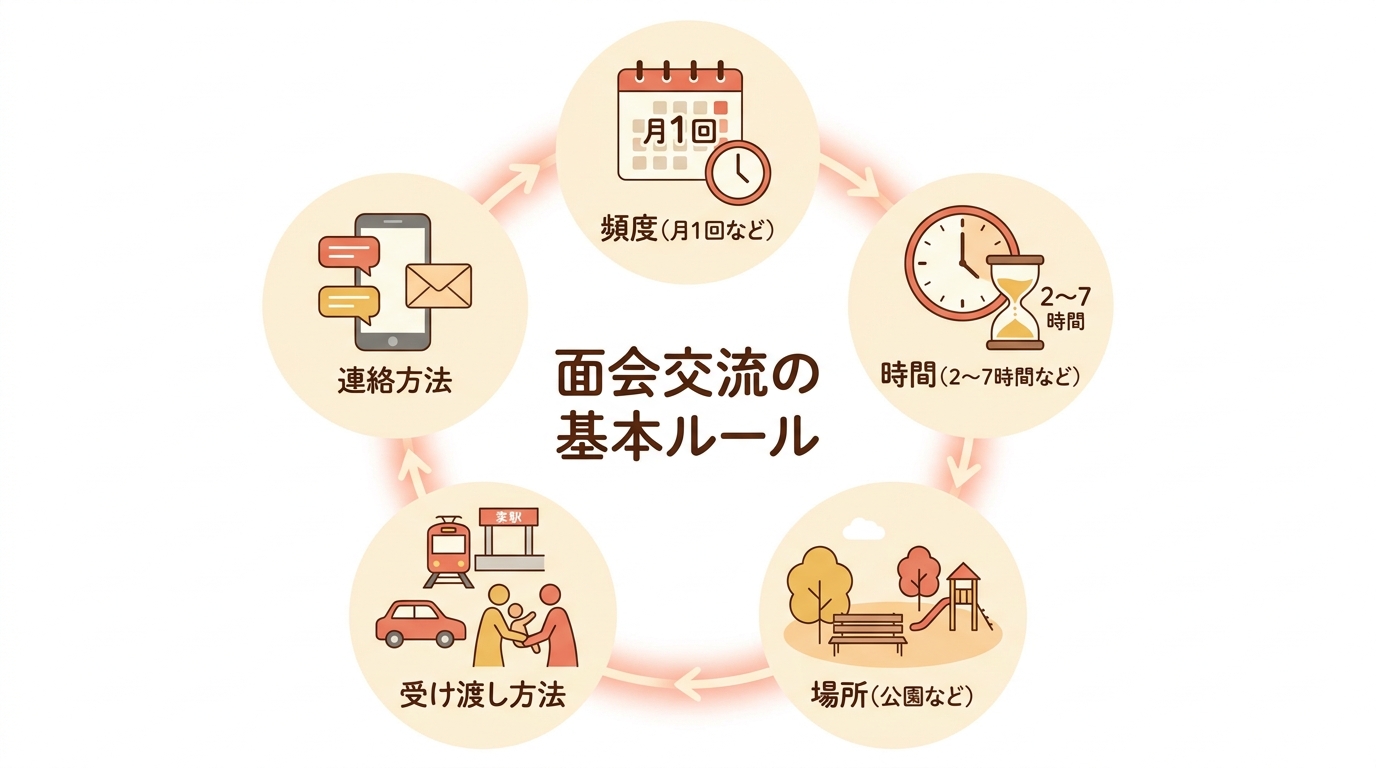

面会交流で決めるべき基本的なルールとは?

「子の利益」を具体的に形にするため、面会交流ではいくつかの基本的なルールを取り決める必要があります。漠然とした不安を解消し、スムーズな実施につなげるためにも、以下の項目について話し合っておくことが大切です。

- 頻度:一般的には「月1回」程度が標準的なケースとして多く見られます。

- 時間:お子様の年齢や生活リズム、移動距離などによって異なりますが、まずは無理のない範囲の短時間から始め、状況を見ながら時間を調整していく方法がよく取られます。

- 場所:お子様が安心して楽しめる公園や児童館、商業施設などが一般的です。

- 子どもの受け渡し方法:誰がどこへ送迎するのか、具体的な場所(例:駅の改札、祖父母の家など)を決めておくとトラブルを防げます。

- 連絡方法:面会の日程調整や緊急時の連絡手段(電話、メール、LINEなど)を明確にしておきましょう。

これらのルールを事前に決めておくことで、当日の行き違いや新たな火種が生まれるのを防ぐことができます。

面会交流はいつまで続く?年齢による考え方の違い

「面会交流は、一体いつまで続くのだろう?」という疑問をお持ちの方も多いかもしれません。法律で「何歳まで」という明確な決まりはありませんが、実務上は、お子様が成人する18歳までが一つの目安とされています。

ただし、最も重要なのはお子様自身の気持ちです。年齢が上がるにつれて、お子様の意思がより尊重されるようになります。特に、おおむね10歳前後からは本人の意見が重視され始め、15歳以上にもなると、その意向が面会交流の実施や内容に大きく影響を与えるのが一般的です。

大切なのは、取り決めたルールに固執するのではなく、お子様の成長や気持ちの変化に合わせて、柔軟に見直しを行っていく姿勢だと言えるでしょう。

【ケース別】面会交流が認められる条件と制限される事情

面会交流は、お子様の健全な成長のために原則として実施されるべきものですが、例外的に禁止されたり、方法が制限されたりするケースもあります。ここでは、どのような場合に認められ、どのような事情があると制限されるのかを具体的に見ていきましょう。ここでも判断基準は、一貫して「子の利益」です。

原則実施が推奨される理由

なぜ、面会交流は原則として実施すべきだと考えられているのでしょうか。それは、離れて暮らす親との交流を通じて、お子様が「自分は両親から大切に思われている」という愛情を実感できるからです。この自己肯定感は、お子様が精神的に安定し、健全な人格を形成していく上で非常に重要だと考えられています。そのため、裁判所もよほどの事情がない限りは、面会交流を実施する方向で判断を下すのが基本スタンスです。

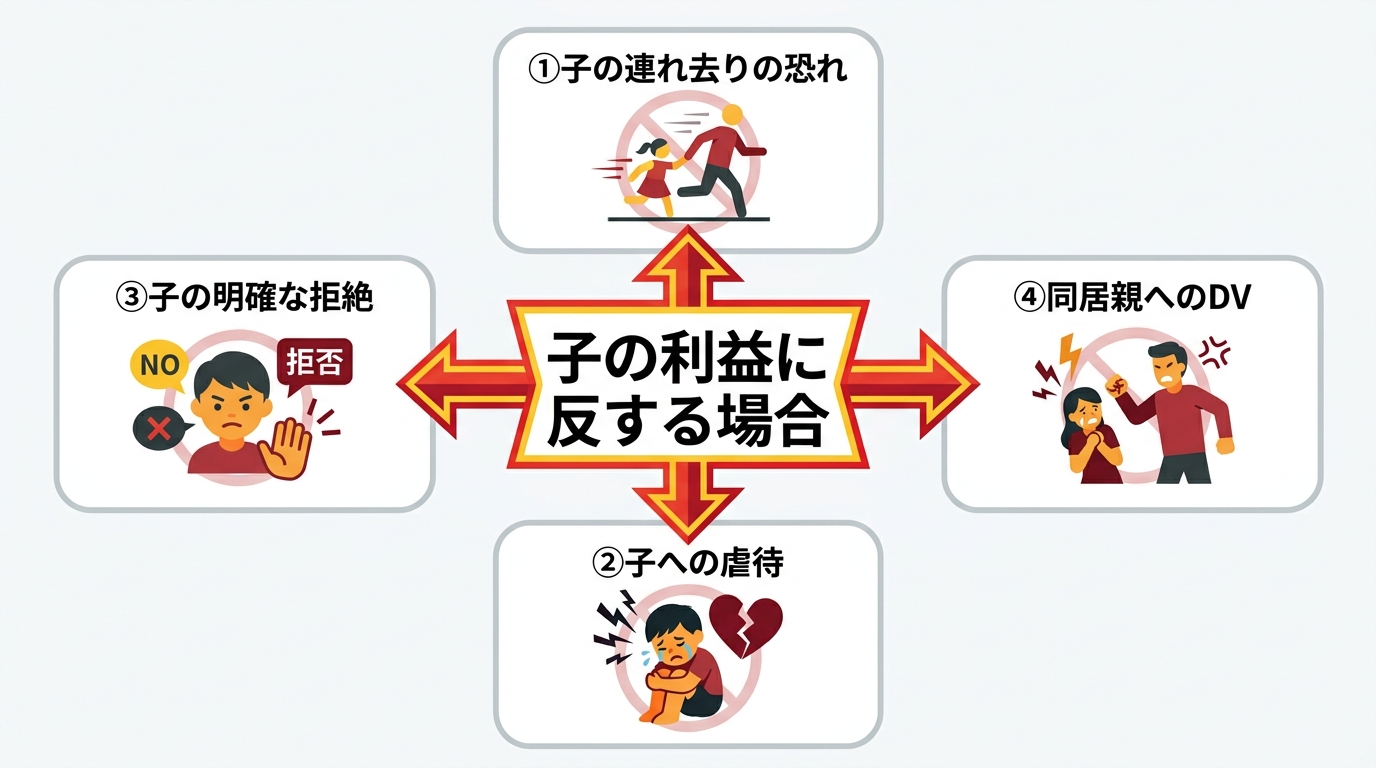

面会交流が禁止・制限される4つの主なケース

原則実施が基本とはいえ、面会交流がお子様の心身に悪影響を及ぼす「子の利益に反する」と判断される場合には、禁止または制限されることがあります。主に、以下の4つのケースが挙げられます。

- お子様を連れ去るおそれがある場合:別居親が「子どもを返すつもりはない」「海外に連れて行く」などと発言している、あるいはその準備をしている形跡があるなど、連れ去りの具体的な危険性が高いと判断されるケースです。

- お子様への虐待のおそれがある場合:過去に身体的・精神的な虐待があった、あるいは面会交流中にお子様を虐待する具体的な危険があると認められる場合です。

- お子様自身が明確に拒絶している場合:特に10歳以上のお子様が、自分の意思で面会を強く拒んでいる場合です。ただし、それが同居親の意向に過度に影響されたものではないか、といった背景も慎重に考慮されます。

- 同居親へのDV(ドメスティック・バイオレンス)がある場合:面会交流の際に同居親と顔を合わせることで、同居親が精神的に不安定になったり、お子様の前で暴力が振るわれたりする危険がある場合です。お子様が直接暴力を受けていなくても、親へのDVを目の当たりにすることは深刻な心理的虐待(面前DV)と見なされます。DVを理由とする慰謝料請求も考えられます。

注意すべきその他の事情(再婚、ルール違反など)

上記の4つのケース以外にも、面会交流のあり方に影響を与える事情があります。

- 同居親の再婚:再婚相手とお子様が養子縁組をした場合など、新しい家庭環境への配慮が必要になることがあります。ただし、再婚したこと自体が直ちに面会交流を拒否する理由にはなりません。

- 面会交流ルールの違反:別居親が面会時間を守らない、子どもに相手の悪口を吹き込むといったルール違反を繰り返す場合、面会交流の方法を見直す(第三者の立ち会いを求めるなど)必要が出てくることがあります。

- 当事者間の対立が激しい場合:両親の争いが激しく、面会交流の度に子どもが板挟みになって精神的な負担を強いられるような状況も、「子の利益に反する」として考慮される可能性があります。

これらの事情も、すべてはお子様の視点に立って、その心身の健全な成長を妨げる要因になるかどうか、という観点から判断されます。

面会交流を拒否された…状況を打開する3つのステップ

相手から一方的に面会交流を拒否されてしまったら、どうすればよいのでしょうか。感情的になって相手を責めても、事態は悪化するばかりです。ここでは、冷静に状況を打開するための具体的な3つのステップをご紹介します。

ステップ1:まずは冷静に話し合う(協議)

法的な手続きを考える前に、まず試みるべきは当事者間での冷静な話し合いです。面会交流の実施には、同居親の協力が不可欠です。攻撃的な姿勢で「会わせろ」と要求するのではなく、相手の不安や懸念に耳を傾け、受け入れやすい提案をすることが重要です。

例えば、「まずは短時間から」「公園などオープンな場所で」「最初は祖父母に立ち会ってもらう」といった提案は、相手の警戒心を和らげるのに有効かもしれません。あくまで「子どものために協力したい」という姿勢を伝え、共通の目標に立ち返ることを目指しましょう。

ステップ2:家庭裁判所で話し合う(面会交流調停)

当事者だけでは話し合いが進まない場合、次のステップとして家庭裁判所の「面会交流調停」を利用する方法があります。

調停とは、裁判官と民間の有識者から選ばれた調停委員が間に入り、双方の意見を聞きながら、合意形成を目指す話し合いの手続きです。直接相手と顔を合わせる必要はなく、調停委員を介して冷静に自分の意見を伝えられるため、感情的な対立を避けやすいというメリットがあります。

調停では、家庭裁判所調査官がお子様の意向を調査したり、裁判所内で試行的な面会交流を行ったりすることもあります。専門家や調査官という第三者の客観的な視点が入ることで、解決の糸口が見つかるケースは少なくありません。この手続きは、民事訴訟のデジタル化の流れの中で、より利用しやすくなる可能性も考えられます。

ステップ3:それでも履行されない場合の法的措置

調停や審判で面会交流のルールが決まったにもかかわらず、相手が正当な理由なくそれに従わない。そんな場合には、さらに強制力のある法的な措置を検討することになります。

- 履行勧告:家庭裁判所から相手方に対し、「取り決めを守るように」と説得や勧告をしてもらう制度です。費用はかかりませんが、法的な強制力はありません。

- 間接強制:「面会交流を1回実施しないごとに〇万円を支払いなさい」と裁判所が命令を下す制度です。これは金銭的なプレッシャーをかけることで、間接的に面会交流の実施を促すものです。金額はケースバイケースですが、一般には不履行1回あたり数万円程度とされることが多いようです。これは非常に強力な手段ですが、相手との関係がさらに悪化する可能性もあるため、最終手段と考えるべきでしょう。

当事者だけで解決が難しいなら「第三者機関」の利用も選択肢に

「相手と顔を合わせるのも辛い」「二人きりで会わせるのはどうしても不安だ」など、当事者間の対立が深刻で、直接のやり取りが困難な場合があります。そのような状況で非常に有効なのが、面会交流をサポートしてくれる「第三者機関」の利用です。

第三者機関の役割とサポート内容

第三者機関は、NPO法人などが運営しており、中立的な立場で円滑な面会交流の実現を支援してくれます。提供されるサポートは、主に以下の3つのタイプに分けられます。

- 連絡調整型:当事者に代わって、面会交流の日時や場所の連絡・調整を行ってくれます。相手と直接コミュニケーションを取るストレスから解放されます。

- 受け渡し型:面会交流の開始時と終了時に、機関のスタッフがお子様の受け渡しを仲介してくれます。これにより、元夫婦が顔を合わせる必要がなくなります。

- 付き添い型:面会交流の時間中、スタッフがお子様に付き添い、安全を見守ってくれます。「子どもを二人きりにするのが不安」「虐待や連れ去りが心配」といった場合に安心して面会を実現できます。

これらの機関を利用することで、精神的な負担を大幅に軽減し、お子様にとっても安全で安心な環境で面会交流を行うことが可能になります。

利用する際の費用と注意点

第三者機関の利用を検討する際には、費用といくつかの注意点を理解しておく必要があります。

費用は、運営主体(民間のNPO法人か、自治体の支援事業かなど)やサポート内容によって大きく異なります。利用前に料金体系をしっかりと確認し、費用の分担についても相手と話し合っておくことが大切です。また、多くの機関では、利用にあたって両親双方の同意が必要となります。

支援を受けられる期間に上限が設けられている場合もあるため、利用を開始する前に、どのようなルールがあるのかを確認しておくことも忘れないようにしましょう。

法務省のウェブサイトでは、各地の支援団体の一覧が公開されていますので、参考にされるとよいでしょう。

参照:法務省:親子交流支援団体等(面会交流支援団体等)の一覧表について

正当な理由なく面会交流を拒否し続けるリスク

様々な事情から、「もう二度と会わせたくない」と考えている方もいらっしゃるかもしれません。しかし、先ほど解説したような正当な理由がないにもかかわらず、感情的な理由だけで面会交流を拒否し続けることには、法的なリスクが伴うことを知っておく必要があります。

相手方から不法行為であるとして、慰謝料を請求される可能性があります。また、調停などで決まったルールを守らなければ、間接強制によって金銭の支払いを命じられることもあります。

そして、最も深刻なリスクが「親権者変更」の可能性です。面会交流への協力姿勢は、親権者としての適格性を判断する上での重要な要素の一つです。不当に面会交流を拒否し続ける行為は、「子の利益」を軽視していると見なされ、相手方から親権者変更の申立てをされる理由となり得るのです。

安易な拒否は、結果的にお子様からもう一方の親との関わりを奪い、ご自身の立場をも危うくしてしまう可能性があることを、冷静に理解しておくことが重要です。

福岡フォワード法律事務所の面会交流サポート

面会交流の問題は、法律論だけでは解決できません。当事者それぞれの感情が複雑に絡み合い、お子様の心にも深く関わる、非常にデリケートな問題です。福岡フォワード法律事務所では、あなたの代理人として法的手続きを進めるだけでなく、お気持ちにも配慮しながら、最善の解決を目指します。

感情的な対立を乗り越え、お子様のための最善策を共に考えます

弁護士が介入する最大のメリットの一つは、相手方との交渉の窓口になれることです。これにより、あなたが直接相手とやり取りする精神的な負担から解放され、冷静さを取り戻すことができます。

私たちは、あなたの代理人として、あなたの気持ちを代弁します。しかし、常に「お子様の利益」という視点を見失いません。感情的な対立を煽るのではなく、いかにしてお子様にとって最善の環境を築いていくか。その一点に集中し、客観的な視点から、粘り強く解決策を模索していきます。

当事務所での解決事例

当事務所では、これまで数多くの面会交流に関するご相談をお受けしてきました。私たちは、面会交流が親のためだけでなく、何よりお子様の健やかな成長にとって不可欠な権利であるという信念に基づき、相手方や裁判所に対してその重要性を具体的に訴えていきます。

例えば、相手方が面会交流を頑なに拒否していたある事例では、いきなり直接会うことを求めるのではなく、まずはビデオ通話から始めるという段階的な提案を行いました。これにより相手の警戒心を解き、数ヶ月後には無事に直接の面会交流を実現することができました。

また、別の事案では、標準的とされる月1回という頻度にとどまらず、ご依頼者様とお子様の強い絆を丁寧に主張立証することで、月2回の面会交流を勝ち取ったこともあります。これらの面会交流を含む解決事例が示すように、困難な状況であっても、弁護士が介入することで、個別の事情に応じた柔軟な解決が可能になるのです。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

お子様との面会交流は、離婚や別居後の親子関係を維持し、お子様の健全な成長を支えるために非常に重要です。しかし、当事者間の感情的なしこりから、円滑な実現が困難になるケースも少なくありません。

大切なのは、一人で悩み、問題を抱え込んでしまわないことです。感情的になりやすい問題だからこそ、専門家である弁護士が間に入ることで、冷静な話し合いの道が開け、解決の糸口が見つかることが多々あります。

お子様にとっても、そしてあなた自身にとっても、より良い未来へ「前進する」ために、勇気を出して一歩を踏み出してみませんか。福岡フォワード法律事務所は、あなたのその一歩を全力でサポートします。まずはお気軽にご相談ください。

離婚慰謝料の請求方法|弁護士が証拠集めと相場を解説

「慰謝料を請求したい」そのお気持ちをまず整理しましょう。

「パートナーの裏切りが許せない」「これまでの苦しみが、あまりにもつらい」「これから先、どうやって生活していけばいいのだろう…」

今、この記事を読んでくださっているあなたは、深い悲しみや怒り、そして将来への言いようのない不安で、心が張り裂けそうな思いをされているのではないでしょうか。

離婚をして慰謝料を請求したいと考えても、何から手をつければいいのか、誰に相談すればいいのか分からず、たった一人で暗闇の中を手探りで進んでいるような気持ちかもしれません。

そのお気持ち、痛いほどよく分かります。どうか、一人で抱え込まないでください。

この記事は、単に法律の知識を並べた難しい解説書ではありません。あなたの心の痛みに寄り添い、その苦しみを「正当な権利」として形にするために、弁護士である私が、具体的なステップを一つひとつ、丁寧にご案内するものです。まずは焦らず、ご自身の状況を整理するところから一緒に始めていきましょう。

離婚や男女間の問題全般については、男女トラブルに関する包括的な解説で体系的に解説していますので、併せてご覧いただくと、より理解が深まるはずです。

慰謝料請求の第一歩:あなたの状況は請求できるケース?

慰謝料を請求するためには、まず「法的に請求が認められる状況なのか」を知ることが大切です。感情的に「許せない」という気持ちだけでは、残念ながら請求は認められません。相手の行為が「不法行為」にあたり、それによってあなたが精神的な苦痛を受け、離婚に至った、ということを法的に証明する必要があるのです。

具体的には、離婚慰謝料の請求は、不法行為に基づく損害賠償請求(民法709条・710条)です。これが認められるためには、離婚に至ったことにつき、他方配偶者の不法行為が成立すること、具体的には、他方配偶者の有責行為によって離婚を余儀なくされ、精神的苦痛を被ったことを要します。

請求する側が、①相手の有責行為(離婚の原因を作った行為)、②その有責行為と婚姻関係の破綻との因果関係、③それによって受けた精神的苦痛(損害額)を主張し、証拠をもって証明しなければなりません。少し難しく聞こえるかもしれませんが、ご自身の状況が当てはまるか、一緒に見ていきましょう。

慰謝料請求が認められる主な5つのケース

法律上、離婚慰謝料が認められやすいのは、主に以下のようなケースです。これらは、相手の行為が「有責行為」、つまり婚姻関係を破綻させた責任があると判断されやすい典型的な例です。

有責行為とは、婚姻関係の破綻を招くような他方配偶者の責めに帰すべき行為をいいます。

- 不貞行為(浮気・不倫)

配偶者が、あなた以外の異性と自由な意思で肉体関係を持つことです。二人で食事に行ったり、頻繁に連絡を取り合ったりしているだけでは不十分で、性交渉やそれに類する行為の存在を推認できる証拠が重要になります。 - DV(ドメスティック・バイオレンス)・モラハラ

殴る蹴るといった身体的な暴力(DV)はもちろん、「誰のおかげで生活できているんだ」「お前は本当に価値のない人間だ」といった言葉の暴力(モラハラ)も、慰謝料請求の原因となり得ます。ただし、モラハラが有責行為と認められるには、暴力に準ずるような悪質な言動や、重大な侮辱が繰り返し行われたといった客観的な証拠が必要です。 - 悪意の遺棄

正当な理由なく、夫婦の同居・協力・扶助義務を果たさないことです。例えば、一方的に家を出て生活費を一切渡さない、健康なのに働こうとしない、などがこれにあたります。 - 正常な夫婦生活の拒否(セックスレス)

正当な理由がないにもかかわらず、長期間にわたって性交渉を拒否し続けるケースも、慰謝料請求の原因となることがあります。 - その他の有責行為

多額の借金や浪費を繰り返す、犯罪行為で服役した、といったケースも、婚姻関係を破綻させた原因として慰謝料が認められる可能性があります。

慰謝料請求が難しいケースとは?

一方で、単なる「性格の不一致」や「価値観の違い」といった理由だけでは、原則として慰謝料の請求は難しいでしょう。なぜなら、これらの理由はどちらか一方だけに責任があるとは言えず、夫婦双方に原因があると考えられるからです。

ただし、諦めるのはまだ早いかもしれません。

例えば、「性格の不一致」だと感じていた原因が、実は相手からの長期にわたるモラハラだった、というケースは少なくありません。また、「価値観の違い」の裏に、相手の浪費やギャンブル依存が隠れていることもあります。

このように、表向きの理由だけでは判断できないことも多いため、「自分の場合は難しいかもしれない」と感じても、一度専門家に相談してみることをお勧めします。

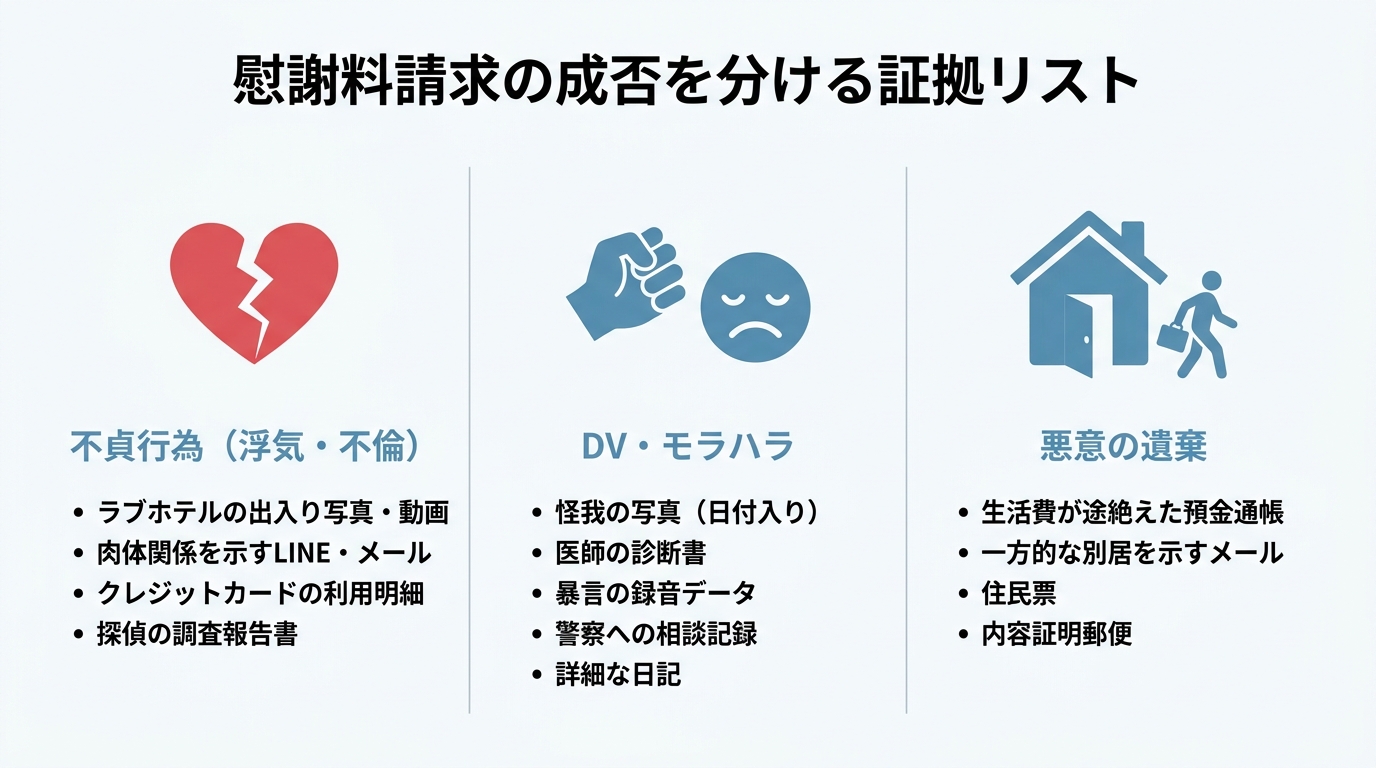

慰謝料請求の成否を分ける「証拠集め」の具体策と注意点

慰謝料請求で最も重要と言っても過言ではないのが「証拠」です。どれだけあなたが精神的な苦痛を受けていても、それを客観的に証明する証拠がなければ、相手が「そんな事実はない」と否定した場合に、請求を認めてもらうことは極めて困難になります。ここでは、どのような証拠を集めればよいのか、そして証拠集めの際の注意点について詳しく解説します。

【原因別】集めるべき証拠の具体例リスト

離婚の原因によって、有効となる証拠は異なります。以下に代表的な例を挙げますので、参考にしてください。

不貞行為(浮気・不倫)の場合

- 配偶者と不倫相手がラブホテルに出入りする写真や動画

- 肉体関係があったことを推認させるLINEやメールのやり取り(「昨日は楽しかったね」「また会いたい」など)

- クレジットカードの利用明細(ホテルやプレゼントの購入履歴)

- 探偵事務所の調査報告書

- 不貞行為を認める念書や音声データ

- 手帳や日記の記述

DV・モラハラの場合

- 暴力による怪我の写真(日付が分かるように撮影するのがポイント)

- 医師の診断書(「夫からの暴力による怪我」など、原因を記載してもらうとより有効)

- 暴言や侮辱的な発言を録音した音声データや動画

- 精神科や心療内科への通院記録

- 警察や配偶者暴力相談支援センターへの相談記録

- いつ、どこで、何をされたか、何を言われたかを詳細に記録した日記

悪意の遺棄の場合

- 生活費が振り込まれなくなったことが分かる預金通帳

- 相手が一方的に家を出ていったことが分かる手紙やメール

- 住民票(相手が勝手に住所を移している場合)

- 相手に生活費(婚姻費用)を求める内容証明郵便を送った記録

不貞行為の慰謝料請求で特に重要となる証拠については、より具体的なポイントを不倫慰謝料請求で必要な証拠で詳しく解説していますので、こちらもご覧ください。

【重要】証拠集めで絶対にやってはいけないこと

証拠を集めたい一心で、焦って違法な行為に手を出してしまう方がいますが、それは絶対にやめてください。法を犯して集めた証拠は、裁判で証拠として採用されない可能性があるだけでなく、あなたがプライバシー侵害や住居侵入罪といった犯罪で訴えられ、逆に損害賠償を請求されるリスクさえあります。

<絶対にやってはいけない行為の例>

- 相手のスマートフォンに無断でスパイアプリをインストールする

- 相手のパソコンのID・パスワードを盗用してメールやSNSを盗み見る

- 相手の車に無断でGPSを仕掛ける

- 不倫相手の自宅に侵入して証拠を探す

冷静さを失いがちな状況だからこそ、一線を越えてはいけません。法的に問題がないか不安な場合は、行動を起こす前に必ず弁護士にご相談ください。

証拠がない…それでも諦めないための探偵利用のポイント

「パートナーが怪しいけれど、決定的な証拠がない…」

ご自身での証拠集めが難しい場合、探偵や興信所に調査を依頼することも有効な選択肢の一つです。

他方配偶者に不貞行為の疑いがあるが、確たる証拠がない場合には探偵や興信所に依頼することを検討します。これらの依頼費用は数十万円~数百万円かかる可能性もあることから、利用するにあたっては慎重に業者を選択すべきです。調査費用は調査に応じた時間や日数によって決まるため、可能な限り不貞相手と接触すると思われる日時を絞り、調査を依頼することが望ましいでしょう。

当事務所に依頼した依頼者でも、うまく探偵社を使って配偶者と不貞相手がラブホテルに宿泊している写真が含まれる調査報告書を取得し、その結果、無事に裁判で不貞行為の立証ができて、200万円近くの慰謝料を獲得できたケースがあります。

離婚慰謝料はいくら?弁護士が教える相場と金額の決まり方

慰謝料を請求するにあたり、最も気になるのが「一体いくら請求できるのか」という点だと思います。実は、慰謝料には明確な計算式があるわけではありません。離婚に至った原因や、様々な事情を総合的に考慮して、最終的な金額が決まります。

離婚に伴う慰謝料には、①離婚原因に関連する不貞行為、暴力等の個別の不法行為自体に対する慰謝料と、②不貞行為によって離婚を余儀なくされたことに対する慰謝料があります。②は①を包含するものであり、②のほうが高額になることなどから、実務上は②として請求されることが多いです。

離婚慰謝料の金額は、有責行為の具体的内容のほか、当事者の年齢、婚姻期間、未成熟子の有無・年齢、当事者の経済状況等の事情を相当考慮して算定されます。一般的に、離婚慰謝料は100~200万円前後に収まることが多い一方で、事案によっては300万円を超える裁判例もあります。

離婚原因別の慰謝料相場

裁判になった場合の慰謝料額は、ある程度の相場が存在します。ただし、これはあくまで目安であり、個別の事情によって金額は大きく変動します。

| 離婚原因 | 慰謝料相場 |

|---|---|

| 不貞行為 | 100万円~300万円(実務上は150~200万円が多い) |

| DV・モラハラ | 50万円~100万円(100万円前後が多い) |

| 悪意の遺棄 | 50万円~100万円 |

| セックスレス | 0円~100万円 |

なお、離婚せずに夫婦関係を継続する場合の不貞慰謝料は、離婚する場合に比べて低額になる傾向があります。

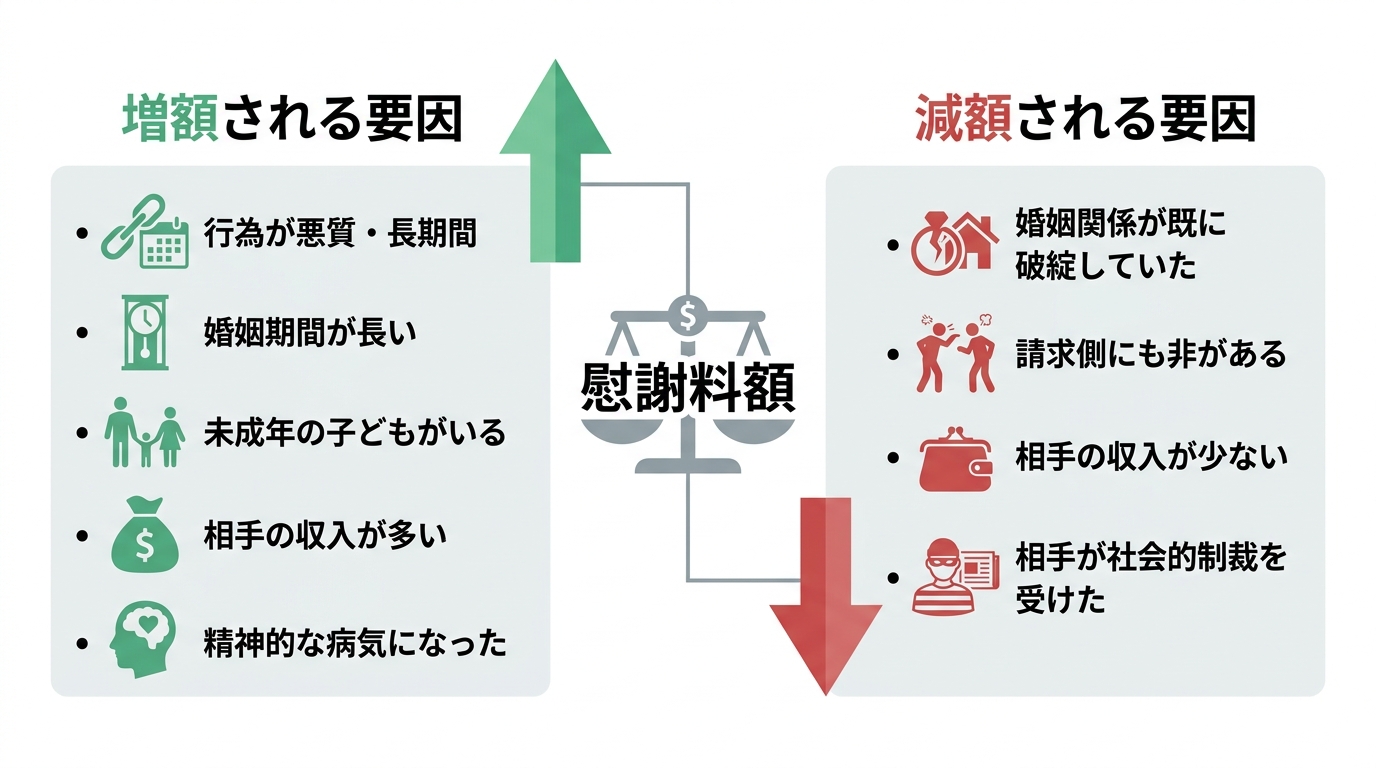

慰謝料が増額・減額される具体的な要因

上記の相場は、以下のような様々な事情によって増減します。ご自身のケースではどの要素が当てはまるか、チェックしてみてください。

【増額される可能性のある要因】

- 有責行為の程度が悪質・期間が長い・頻度が多い

(例:長期間にわたり、多数の相手と不貞行為を繰り返していた) - 婚姻期間が長い

(一般的に10年以上だと長期間と判断されやすい) - 未成年の子どもがいる

(子どもが受ける精神的影響も考慮される) - 請求される側の社会的地位が高い、収入が多い

- 請求する側が精神的な病気になった

(うつ病などと診断された場合)

【減額される可能性のある要因】

- 婚姻関係がすでに破綻していた

(不貞行為が始まる前から長期間別居していたなど) - 請求する側にも非がある

(あなた自身も不貞行為をしていたなど) - 請求される側の社会的地位が低い、収入が少ない

- すでに社会的制裁を受けている

(不貞行為が原因で会社を解雇されたなど)

なお、慰謝料とは別に、夫婦で築いた財産を分ける「財産分与」も請求する権利があります。これも離婚時の重要な金銭問題ですので、混同しないようにしましょう。

慰謝料請求の具体的な3ステップと流れ

証拠を集め、請求したい金額の目安が立ったら、いよいよ具体的な請求手続きに進みます。基本的には「話し合い(協議)」から始め、まとまらなければ「調停」、それでもダメなら「裁判」という流れで進んでいきます。

ステップ1:まずは話し合い(協議)から始める

まずは夫婦間で慰謝料の支払いについて直接話し合います。冷静に話し合うのが難しい場合は、手紙やメール、あるいは弁護士が代理人として作成する「内容証明郵便」を送付して請求の意思を伝える方法もあります。

ここで重要なのは、話し合いで合意した内容を必ず書面に残すことです。口約束だけでは、後で「言った、言わない」のトラブルになりかねません。

作成する書面は「離婚協議書」と呼ばれますが、これを公証役場で「公正証書」にしておくことを強くお勧めします。強制執行認諾文言(執行許諾文言)付きの公正証書にしておけば、万が一相手が支払いを怠った場合に、裁判を起こさなくても相手の給与や財産を差し押さえる「強制執行」を申し立てできる可能性があります。これは、慰謝料を確実に受け取るための非常に強力な武器となります。

ステップ2:話し合いがまとまらなければ家庭裁判所の「調停」へ

当事者同士の話し合いでは感情的になってしまい、合意に至らないケースも少なくありません。その場合は、家庭裁判所に「夫婦関係調整調停(離婚調停)」を申し立てます。

調停では、裁判官と、民間から選ばれた調停委員が間に入り、双方の意見を聞きながら、中立的な立場で話し合いのとりまとめを手伝ってくれます。あくまで話し合いの延長線上にある手続きなので、非公開で行われ、比較的費用も安く済みます(収入印紙代1,200円と郵便切手代程度)。

第三者が入ることで冷静に話し合いが進められるため、協議でこじれてしまった場合でも、解決に至る可能性は十分にあります。

ステップ3:最終手段としての「裁判(訴訟)」

調停でも合意できなかった場合(調停不成立)、最終的な解決の場は「裁判(離婚訴訟)」となります。

裁判では、これまでの話し合いとは異なり、お互いの主張や提出された証拠に基づいて、裁判官が法的な判断を下します。つまり、慰謝料を支払うべきか、支払うとしたらいくらが妥当か、ということを判決で強制的に決定するのです。

手続きは非常に専門的かつ複雑になり、法的な主張や証拠の提出を的確に行う必要があります。この段階で弁護士を立てずに一人で戦うのは、現実的にかなり難しいと言わざるを得ません。裁判まで見据えるのであれば、できるだけ早い段階で弁護士に相談することが不可欠です。

弁護士への相談はいつ?費用と依頼するメリット

「弁護士に相談した方がいいのは分かっているけど、いつ相談すれば…」「費用が心配…」そんな風にためらっている方も多いかもしれません。ここでは、弁護士に依頼するメリットや相談のタイミングについてお話しします。

弁護士に依頼する3つの大きなメリット

ご自身で対応することも不可能ではありませんが、弁護士に依頼することで、以下のような大きなメリットが得られます。

- 精神的な負担が劇的に軽くなる

離婚問題で最もつらいことの一つが、相手と直接やり取りをすることです。弁護士があなたの代理人(窓口)となることで、相手と顔を合わせたり、直接連絡を取ったりする必要がなくなります。精神的なストレスから解放されることは、次の一歩を踏み出すための大きな力になります。 - 交渉を適切に進めやすくなる

弁護士は、法的な根拠や過去の裁判例を踏まえて、状況に応じた主張や交渉方針を整理します。感情的な対立を避け、冷静かつ論理的に交渉を進めることで、条件の調整や早期解決につながる可能性があります。 - 複雑な法的手続きをすべて任せられる

内容証明郵便の作成から、調停・裁判の申し立て、必要な書類の準備、裁判所への出廷まで、複雑で面倒な手続きをすべて一任できます。あなたは仕事や日々の生活に集中しながら、最善の解決を目指すことができます。

具体的な弁護士費用については、事案によって異なりますので、まずはお気軽にお問い合わせください。

弁護士に相談すべきベストなタイミング

弁護士への相談は、早ければ早いほど、取れる選択肢が多くなります。具体的には、以下のようなタイミングでご相談いただくのが理想的です。

- 離婚や慰謝料請求を考え始めたとき(離婚を切り出す前)

これが最もベストなタイミングです。事前に戦略を立て、どのような証拠を集め、どのタイミングで、どう話を切り出すかを計画することで、交渉の主導権を握りやすくなります。 - 相手から離婚を切り出されたとき

相手が有利な条件で離婚しようと、すでに準備を進めている可能性があります。不利な状況に陥る前に、すぐにご相談ください。 - 証拠集めに不安があるとき

「この証拠で十分だろうか」「違法な方法になっていないか」など、証拠集めの段階で相談いただければ、的確なアドバイスが可能です。

もちろん、すでに当事者間で話し合いがこじれてしまった後や、調停を申し立てられてからでも遅くはありません。どの段階であっても、専門家として最善の道を探すお手伝いをします。弁護士の選び方に迷った際も、ぜひ参考にしてください。

まとめ|一人で悩まず、まずは専門家にご相談ください

ここまで、離婚慰謝料を請求するための条件、証拠集め、相場、そして具体的な手続きの流れについて解説してきました。

慰謝料請求は、あなたの受けた心の痛みを、法的に正当な形で回復するための権利です。しかし、その道のりは決して平坦ではなく、感情的な対立や複雑な手続きが伴います。

たった一人でこの困難な問題に立ち向かう必要はありません。あなたが前に進むために、法律の専門家である弁護士がいます。あなたの状況を丁寧にお伺いし、法的な見通しと、これから取るべき最善の選択肢を一緒に考えます。

暗い顔で相談に来られた方が、少しでも笑顔になってお帰りになる。それが私の弁護士としての何よりの喜びです。どうか勇気を出して、その第一歩を踏み出してください。全力であなたをサポートすることをお約束します。

離婚慰謝料に関するお問い合わせ(相談フォーム)からお気軽にご連絡ください。

財産分与の判断基準は?弁護士が計算方法と注意点を解説

はじめに:財産分与で損をしないための3つのステップ

離婚という大きな決断を前に、「財産分与で損をしてしまうのではないか」「相手に言いくるめられて、もらえるはずのものを失うのではないか」…そんな不安で、夜も眠れない日々を過ごされているかもしれません。何から手をつけていいか分からず、ただ時間だけが過ぎていくことに焦りを感じている方も少なくないでしょう。

この記事は、単に法律の条文を解説するためだけのものではありません。あなたのその不安な気持ちに寄り添い、一歩前に進むための道筋を照らす「カウンセリング」のような存在でありたいと考えています。

複雑に見える財産分与も、実は3つのシンプルなステップで整理することができます。

- ステップ1:分ける財産を決める(何が対象になるのか?)

- ステップ2:財産の価値を計算する(それは今、いくらなのか?)

- ステップ3:分け方を決める(どうやって分けるのか?)

この3つのステップを一つひとつ理解していけば、冷静に状況を把握し、ご自身の権利をしっかりと主張できるようになります。まずは全体像を掴むことから始めましょう。この記事が、あなたの新しい人生のスタートを支える一助となれば幸いです。男女間のトラブルは多岐にわたりますが、財産分与もその重要な一つです。

ステップ1:どこまでが分与対象?共有財産と特有財産の境界線

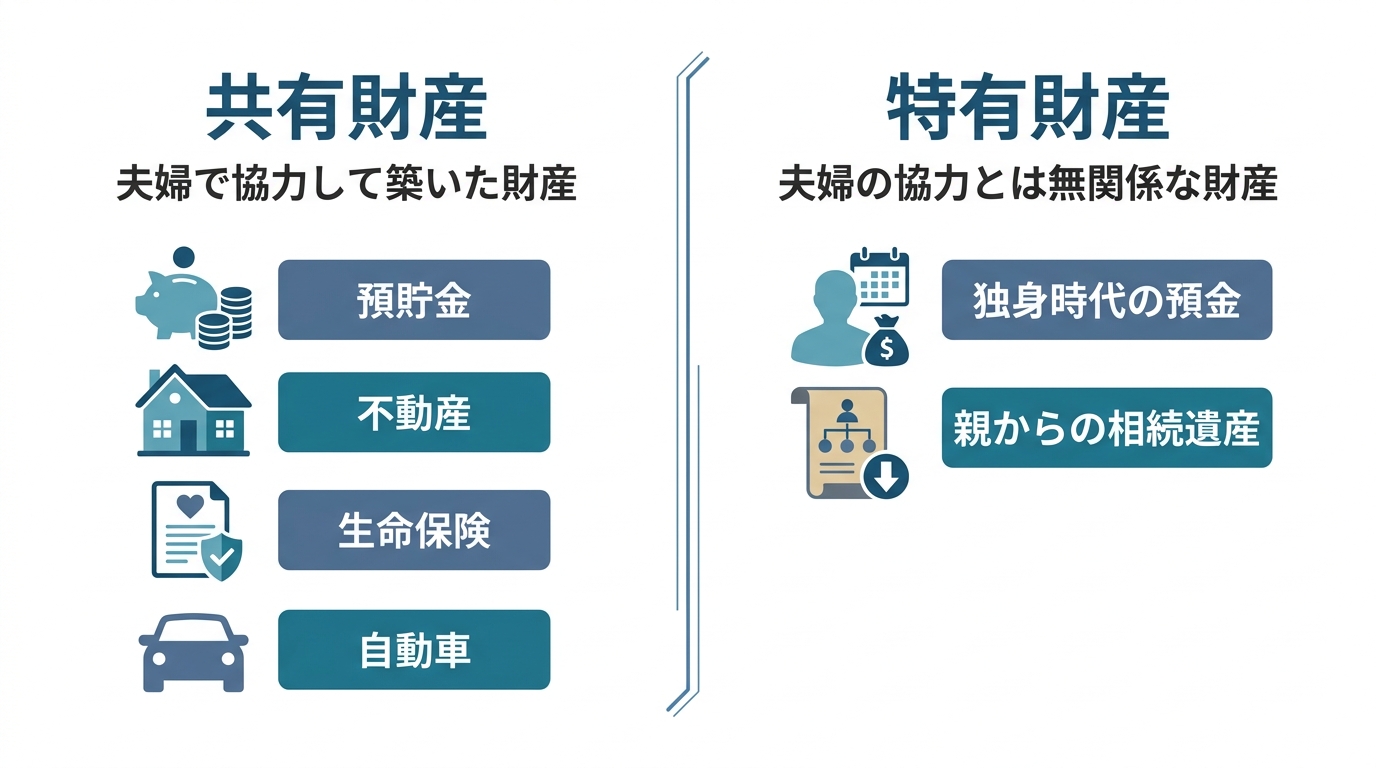

財産分与の第一歩は、夫婦の財産を「分けるべきもの」と「分けなくてよいもの」に仕分ける作業から始まります。この境界線を正しく引くことが、後々のトラブルを防ぐ上で非常に重要です。法律上、これらは「共有財産」と「特有財産」と呼ばれます。

原則は夫婦で築いた「共有財産」

「共有財産」とは、結婚してから離婚(正確には別居)するまでの間に、夫婦が協力して築き上げた財産のことを指します。ここでのポイントは、「協力して」という部分です。

例えば、夫の給料から貯めた預金も、妻がパートで得た収入も、どちらか一方の名義であったとしても、それは夫婦の協力の結果とみなされ、共有財産となります。専業主婦(主夫)として家事や育児を担ってきた貢献も、財産形成への立派な「協力」です。だからこそ、財産分与の割合は、原則として双方の収入にかかわらず「2分の1」とされるのです(2分の1ルール)。

具体的には、以下のようなものが共有財産にあたります。

- 預貯金(夫婦どちらかの名義でも)

- 不動産(家、マンション、土地など)

- 自動車

- 生命保険や学資保険の解約返戻金

- 株式、投資信託などの有価証券

- 退職金・年金

名義が誰になっているかは関係ありません。「結婚生活の中で得たものか」が判断の基準となります。財産分与の対象となるのは、基準時において現に存在した夫婦の所有財産です。

対象外となる「特有財産」とは?

一方で、「特有財産」とは、夫婦の協力とは無関係に、一方の配偶者が得た財産のことをいいます。これは財産分与の対象にはなりません。

特有財産の典型例は、主に次の2つです。

- 婚姻前から持っていた財産

独身時代に貯めた預金や、結婚前に購入した車などは、夫婦の協力とは関係がないため特有財産となります。 - 婚姻中であっても親などから相続・贈与された財産

親から相続した遺産や、親の援助で得たお金などは、個人のものとして扱われ、分与の対象外です。

これらの財産がなぜ分与の対象外になるのかというと、その取得について他方配偶者の寄与が認められない財産だからです。ただし、注意が必要です。例えば、相続した預金を生活費の口座に入れてしまい、共有財産と混ざって区別がつかなくなってしまった場合、全体が共有財産とみなされる可能性があります。特有財産を守るためには、明確に分けて管理しておくことが大切です。

ステップ2:財産の価値はいくら?基準時と計算方法

分けるべき財産が確定したら、次はその財産が「いくらの価値があるのか」を評価します。この評価額が、分与額を計算する上での基礎となります。

財産評価の基準は「別居した日」が原則

財産の価値をいつの時点で評価するか、という「基準時」は、原則として「別居した日」とされています。なぜなら、法的には別居した時点で「夫婦の協力関係は実質的に終了した」とみなされるからです。

これは非常に重要なポイントです。例えば、別居後にどちらかの給料で預金が増えたとしても、その増加分は原則として財産分与の対象にはなりません。逆に、別居後にどちらかが財産を使い込んで減らしてしまったとしても、計算上は「別居時の価値」で評価されることになります。

夫婦関係が複雑で、明確な別居日を特定できないようなケースでは、例外的に離婚調停を申し立てた日などが基準時となることもあります。別居は、婚姻費用の請求開始時期にも関わる重要なタイミングです。

【財産別】評価額の出し方と注意点

主要な財産について、評価方法の基本を見ていきましょう。典型的な分与対象財産には、不動産、預貯金、生命保険、退職金、株式及び私的年金並びに負債があります。

- 預貯金

最もシンプルで、基準日(別居日)時点の預金残高がそのまま評価額となります。 - 不動産(住宅ローン含む)

不動産業者に査定を依頼し、その査定額が評価の基本となります。ただし、住宅ローンが残っている場合は、査定額からローン残高を差し引いた金額が財産の価値となります。 - 生命保険

基準日(別居日)時点で解約した場合に受け取れる「解約返戻金」の額が評価額です。保険会社に問い合わせれば、証明書を発行してもらえます。 - 退職金

すでに退職金が支払われている場合はその金額が対象です。まだ在職中の場合は、基準日(別居日)時点で自己都合退職した場合に支給されるであろう金額を計算し、そこから婚姻期間に対応する部分を按分して評価額とすることが一般的です。

特に不動産や退職金の評価は複雑になりがちです。正確な評価額を把握するためにも、専門家である弁護士に相談することをおすすめします。

ステップ3:どう分ける?分与割合と具体的な分け方

財産のリストとそれぞれの評価額が出揃ったら、いよいよ最終ステップ、「どう分けるか」を決めます。

分与の割合は、前述の通り、原則として「2分の1」です。夫婦間の収入にどれだけ差があっても、どちらかが不倫(不貞行為)をしたなどの離婚原因(有責性)があっても、この原則は基本的に変わりません。専業主婦(主夫)の貢献もしっかりと評価される、これが財産分与の基本的な考え方です。(※不貞行為に対する慰謝料は、財産分与とは別に請求することになります。)

分与額の計算式は、以下のようになります。

(義務者の純資産額-権利者の純資産額)÷2=分与額

なお、扶養的財産分与(離婚によって生活が苦しくなってしまう配偶者に対し、自立して生活できるようになるまでの援助を主たる目的として支払われる財産分与のことです。)は基本的に認められません。権利者が要扶養状態であり、かつ、扶養的財産分与の離婚給付が低額である場合には認められることがあります。

では、預貯金のように簡単に分けられるものばかりではありません。例えば、不動産や車はどうすればよいのでしょうか。具体的な分け方には、主に以下のような方法があります。

- 現物をそのまま分ける(現物分割)

預貯金を半分ずつ分ける、株式を半分ずつ分けるといった方法です。 - 売却して金銭で分ける(換価分割)

不動産や自動車などを売却し、得られたお金を2分の1ずつ分ける方法です。公平ですが、売却に時間や費用がかかるデメリットがあります。 - 一方が取得し、代償金を支払う(代償分割)

例えば、夫名義の不動産に、離婚後は妻と子が家に住み続けるとした場合、妻が家の価値の半額に相当する「代償金」を夫に支払う、といった方法です。住み慣れた家を失わずに済みますが、代償金を支払う側にまとまった資金が必要となります。

どの方法が最適かは、財産の種類やご自身のライフプランによって異なります。それぞれのメリット・デメリットをよく比較検討することが大切です。

相手が財産を隠している?「隠し財産」の調査方法

財産分与の話し合いで、最も深刻なトラブルの一つが「財産隠し」です。相手が正直に財産を開示してくれない、何か隠している気がする…そんな疑念を抱いたとき、泣き寝入りする必要はありません。対抗するための調査方法が存在します。

まずは自分でできる証拠集め

相手に警戒される前に、まずは同居中にご自身でできる範囲で証拠を集めておきましょう。後の法的な手続きで非常に有力な武器となります。

- 通帳のコピー:表紙だけでなく、全ページのコピーが理想です。不審な大きな出金がないかチェックしましょう。

- 給与明細や源泉徴収票:収入の正確な額を把握できます。

- 保険証券:生命保険や学資保険の内容を確認します。

- 不動産の権利証や固定資産税納税通知書:所有不動産を特定できます。

- 証券会社や銀行からの郵便物:見慣れない金融機関からの封筒は、隠し口座の存在を示す重要な手がかりになります。

弁護士だからできる法的な調査手段

ご自身での調査には限界があります。しかし、弁護士に依頼すれば、法律に基づいた強力な調査手段を用いることが可能です。

- 弁護士会照会(23条照会)

弁護士が所属する弁護士会を通じて、金融機関や企業などに対し、必要な情報の開示を求める制度です。例えば、相手の給与振込口座から金融機関を推測し、弁護士会照会(23条照会)で口座情報や残高等の回答を得られる場合があります(取引履歴などは金融機関の運用により回答が得られないこともあります)。 - 調査嘱託

離婚調停や裁判といった裁判所の手続きの中で、裁判所を通じて金融機関などに情報開示を求める方法です。弁護士会照会(23条照会)と比べて、裁判所の手続の中で裁判所を通じて照会できるため、回答が得られやすい場合があります。

これらの手続きは専門的な知識を要するため、財産隠しが疑われる場合は、早めに信頼できる弁護士に相談することが解決への近道です。

【弁護士の経験談】相手が口座開示を拒んだ事例

私が過去に扱った事例で、このようなケースがありました。

相手方から財産分与を求められ、こちらの依頼者の預貯金口座の開示を求められました。当然、当方は誠実に対応するため、依頼者の口座情報を開示すると同時に、相手方にも同様に全口座の開示を求めました。

ところが、相手方はなぜか頑なに自身の口座開示を拒否し続けたのです。明確な理由は述べませんでしたが、おそらく相当額の預金を隠し持っていることが強く推察されました。例えば、婚姻中に夫の給与口座を管理していた妻が、生活費の余剰分をコツコツと自分名義の口座に移して貯めている、といったケースは珍しくありません。もちろん、それも夫婦の共有財産ですから、分与の対象となります。

そこで、私は交渉方針として、「相手方が全口座を開示するまで、こちらも財産分与には一切応じない」という毅然とした態度で臨みました。これは、財産分与における有効な交渉術の一つです。

最終的に、この案件は交渉の結果、双方が預貯金については財産分与を求めない、という形で円満に解決しました。必ずしも全ての財産を白日の下に晒さなくとも、交渉戦略によって有利な解決を導ける可能性があることを示す一例です。

財産分与でよくある質問と弁護士からのアドバイス

最後に、財産分与に関してよく寄せられる質問にお答えします。

Q. 住宅ローンなどの借金はどうなりますか?

住宅ローンや教育ローン、生活費のための借入など、夫婦の共同生活のために生じた借金は「マイナスの財産」として扱われます。プラスの財産の合計額から、このマイナスの財産の合計額を差し引いて、残った分を分与の対象とします。

ただし、ギャンブルや個人的な浪費で作った借金は、分与の計算には含まれません。特に、家の価値よりも住宅ローン残高の方が多い「オーバーローン」状態の不動産の扱いは非常に複雑です。安易に判断せず、住宅ローンが残っている場合の債務整理なども含め、弁護士に相談することをおすすめします。

Q. 離婚してからでも財産分与は請求できますか?

はい、できます。ただし、厳格な時間制限があります。

財産分与を請求できる権利は、離婚が成立した日から2年で消滅してしまいます。これは「時効」ではなく、権利そのものがなくなってしまう「除斥期間」と呼ばれるもので、1日でも過ぎると原則として一切請求できなくなります。離婚届の提出を急ぐあまり、財産分与の話し合いを後回しにするのは非常に危険です。財産分与の請求権には消滅時効とは異なる厳しい期間制限があることを覚えておいてください。なお、離婚時の年金分割の請求期限も原則2年です。

Q. 話し合いがまとまらない場合はどうすればいいですか?

当事者同士の話し合い(協議)で合意できない場合は、家庭裁判所に「財産分与調停」を申し立てることができます。調停では、調停委員という中立な第三者が間に入り、双方の主張を聞きながら、合意に向けた話し合いを進めてくれます。

もし調停でも話がまとまらなければ、手続きは自動的に「審判」に移行します。審判では、裁判官が双方から提出された資料や主張をもとに、財産の分与額や方法について最終的な判断を下します。財産分与調停・審判の申立てには、離婚のときから2年の期間制限(除斥期間)があることに注意が必要です。また、財産分与審判は、相手方の応訴後は、相手方の同意を得なければ取り下げることができません。

まとめ:財産分与のお悩みは、一人で抱えずに弁護士へ

ここまで見てきたように、財産分与は単なるお金の計算問題ではありません。法的な知識はもちろん、相手と冷静に交渉する力、そして何より、ご自身の未来の生活を再設計するという強い意志が必要になります。

この記事を読んで、財産分与の全体像がおぼろげながら見えてきたのではないでしょうか。次の一歩として、まずはご自身の財産をリストアップすることから始めてみてください。そして、少しでも分からないこと、不安なことがあれば、決して一人で抱え込まないでください。

後悔のない判断をするためにも、専門家である弁護士に相談することは、あなたの正当な権利を守り、解決に向けて方針を整理するうえで有力な選択肢の一つです。私たち福岡フォワード法律事務所は、ご依頼者様の未来が少しでも明るいものになるよう、「攻めの弁護」で全力でサポートします。どうぞ、安心してご相談ください。

婚姻費用請求の知識|弁護士が算定方法から必要書類まで解説

別居後の生活費、ご不安ですよね。まず知ってほしい婚姻費用のこと

「パートナーが突然、荷物をまとめて家を出て行ってしまった」「これまで振り込まれていた生活費が、ぷっつりと途絶えてしまった」

今、あなたは深い不安と混乱の中にいらっしゃるのではないでしょうか。明日からの生活費、子どもの学費、家のローン…考えれば考えるほど、胸が締め付けられるような思いかもしれません。

ですが、どうか安心してください。そのような状況に置かれたあなたと、あなたのお子さんの生活を守るために、法律は「婚姻費用」という権利を認めています。これは、夫婦である限り、お互いの生活レベルが同等になるように助け合う義務(生活保持義務)に基づく、あなたの正当な権利なのです。相手に請求することに、罪悪感を抱く必要は一切ありません。

この記事を最後までお読みいただければ、婚姻費用を確保するために「いつから、何を、どのように進めればよいか」が具体的にわかります。一人で抱え込まず、まずは正しい知識を身につけて、生活を守るための一歩を踏み出しましょう。

婚姻費用とは?離婚前の生活を守るための大切な権利

婚姻費用とは、かんたんに言うと「離婚が成立するまでの間、夫婦と未成熟の子どもが生活していくために必要な費用」のことです。たとえ別居していても、法的に夫婦である限り、収入の多い方が少ない方へ支払う義務があります。

具体的には、以下のような費用が含まれます。

- 家賃や住宅ローン、光熱費などの住居費

- 食費や日用品費

- 医療費

- 子どもの学費、塾や習い事の費用

- 相当な範囲での交際費や娯楽費

よく「養育費」と混同されがちですが、養育費が「離婚後」の子どものための費用であるのに対し、婚姻費用は「離婚前」の、配偶者自身の生活費も含む点が大きな違いです。法律上、夫婦は「自分と同じ水準の生活を相手にも保障する義務」を負っており、これは非常に強力な権利といえます。離婚という男女トラブルの中でも、生活の基盤となる重要なお金なのです。

「勝手に出て行った」相手にも請求できる?

「相手が一方的に家を出て行ったのだから、生活費を払う義務はないはずだ」と主張されるケースは少なくありません。しかし、その主張は原則として認められません。たとえ相手が勝手に家を出て行ったという理由だけで、婚姻費用を支払う義務がなくなることはありません。

ただし、注意点もあります。もし請求する側が不貞行為など、別居の主な原因を作った側(有責配偶者)である場合、ご自身の生活費分については権利が制限される可能性があります。もっとも、その場合でも、子どもを監護しているのであれば、子どもの生活費(養育費相当額)は請求することができます。どのような状況であれ、諦めてしまう前に一度、専門家にご相談いただくことが重要です。

私の場合はいくら?婚姻費用の相場と計算方法

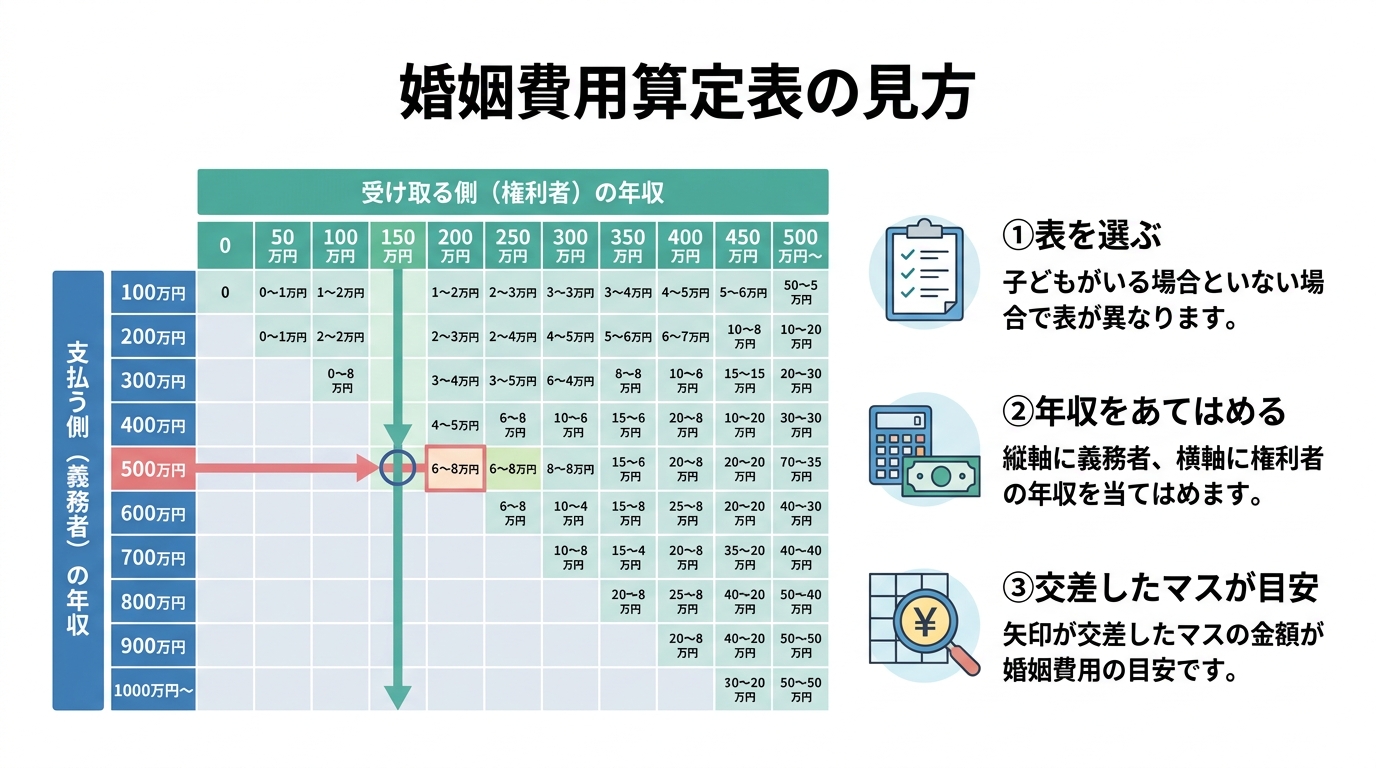

では、具体的にいくら請求できるのでしょうか。この金額をめぐって夫婦間の話し合いがこじれることも多いのですが、実は家庭裁判所では、標準的な婚姻費用の月額を簡易に算定するための資料として「婚姻費用算定表(標準算定方式・算定表)」が広く活用されています。

この算定表は、夫婦双方の収入と、子どもの人数・年齢をもとに、統計的なデータから標準的な婚姻費用の月額を算出できるように作られています。調停や審判でも、この算定表が強く意識されるため、交渉を始める前にご自身のケースでのおおよその金額を把握しておくことが非常に重要です。

計算の基礎となる「収入」については、給与所得者か自営業者かで見るべき資料が異なります。

- 給与所得者の方:源泉徴収票の「支払金額」(税金などが引かれる前の総収入)

- 自営業者の方:確定申告書の「課税される所得金額」(経費などを差し引いた後の所得)

これらの点を押さえて、算定表を確認してみましょう。

参照:裁判所 平成30年度司法研究(養育費,婚姻費用の算定に関する実証的研究)の報告について

「婚姻費用算定表」の見方をわかりやすく解説

算定表は一見すると複雑に見えますが、見方はとてもシンプルです。以下の3ステップで確認できます。

- 正しい表を選ぶ:算定表は、子どもの人数(0人~3人)と年齢(0~14歳、15歳以上)の組み合わせで複数あります。ご自身の状況に合った表を選びましょう。

- 双方の年収を当てはめる:表の縦軸が「支払う側(義務者)」の年収、横軸が「受け取る側(権利者)」の年収です。それぞれ該当する箇所を見つけます。

- 交差する箇所を確認する:縦軸と横軸が交差するマスに書かれている金額が、婚姻費用の目安額(月額)です。

【具体例】

夫(給与所得者):年収500万円

妻(パート):年収150万円

子ども:1人(5歳)

この場合、「子1人表(子0~14歳)」を使用します。縦軸の「500」と横軸の「150」が交差するあたりを見ると、「6~8万円」の範囲にあることがわかります。これが、このケースでの婚姻費用の月額目安となります。

算定表だけでは決まらない特別な費用とは?

算定表は非常に便利なツールですが、あくまで標準的な家庭の生活費を想定したものです。そのため、ご家庭の状況によっては、算定表の金額に加えて、特別な費用が考慮されることがあります。

例えば、以下のようなケースです。

- 高額な学費:お子さんが私立の学校に通っている、海外に留学しているなど、公立学校の学費を大幅に超える費用がかかる場合。

- 高額な医療費:お子さんや配偶者に持病があり、継続的に高額な治療費が必要な場合。

- 住宅ローンの支払い:支払う側が、受け取る側とお子さんが住む家の住宅ローンを支払っている場合。この場合、住居費を二重に負担していることになるため、算定額から一定額が減額される調整がなされることがあります。

これらの特別な事情は、算定表の金額を調整する重要な要素となります。個別の事情に応じて慰謝料の算定方法が異なるように、婚姻費用も画一的に決まるわけではないのです。

【重要】婚姻費用はいつからいつまで請求できるのか

婚姻費用を請求する上で、「いつから請求できるか」という「始期」の問題は、受け取れる総額に直結する極めて重要なポイントです。多くの方が誤解されている部分でもありますので、しっかりと理解しておきましょう。

始期:別居開始時に自動的に遡るわけではない。「請求の意思を明確に示した時」が基準になりやすい

「別居を始めた時から当然にもらえるはず」と考えている方が非常に多いのですが、残念ながらそうではありません。裁判実務では、婚姻費用は「請求の意思を明確に示した時」から発生すると考えられています。

口頭で「生活費を払って」と言っただけでは、後から「言った・言わない」の争いになりかねません。法的に「明確に示した」と認められやすいのは、主に以下の時点です。

- 内容証明郵便で請求書を送付した月

- 家庭裁判所に婚姻費用分担請求調停を申し立てた月

つまり、行動が1ヶ月遅れれば、1ヶ月分の生活費を失ってしまう可能性があるのです。例えば、月額8万円の婚姻費用が見込めるケースで、請求を3ヶ月ためらってしまえば、それだけで24万円もの金額を受け取れなくなる計算になります。この事実を知らずに時間を無駄にしてしまうのは、非常にもったいないことです。別居後、生活費の支払いが滞った場合は、一日も早く内容証明郵便の送付や調停の申立てといった具体的なアクションを起こすことが、あなたの権利を守る上で何よりも大切です。

終期:「離婚成立」または「同居再開」まで

婚姻費用の支払いがいつまで続くのか、という「終期」は比較的明確です。原則として、以下のいずれか早い時点までとなります。

- 離婚が成立した日

- 別居を解消し、同居を再開した日

離婚の話し合いが長引いた場合、その期間中はずっと婚姻費用の支払い義務(または受け取る権利)が継続します。これは、受け取る側にとっては離婚成立までの生活を支える保障となり、支払う側にとっては早期解決を目指す動機の一つにもなり得ます。

婚姻費用を請求する3つのステップと必要書類チェックリスト

ここからは、実際に婚姻費用を請求するための具体的な手順を3つのステップに分けて解説します。各ステップで必要になる書類もまとめましたので、ご自身の状況と照らし合わせながら読み進めてください。

ステップ1:まずは話し合い(協議)。合意内容は書面(合意書)に残すのが重要

いきなり法的な手続きに進むのではなく、まずは夫婦間での話し合いから始めるのが一般的です。感情的にならず、先ほど解説した「算定表」を目安として提示し、冷静に交渉を進めることがポイントです。

もし話し合いで合意できた場合は、必ずその内容を「合意書」として書面に残してください。口約束だけでは、後になって「そんな約束はしていない」と言われたり、支払いが滞ったりするリスクが非常に高いです。

合意書には、少なくとも以下の項目を明記しましょう。

- 毎月の支払金額

- 支払期日(例:毎月末日限り)

- 支払方法(例:○○銀行の口座に振り込む)

- 支払いの始期と終期

さらに、作成した合意書を公証役場で「公正証書」にしておくことを強くお勧めします。公正証書に「支払いを怠った場合は直ちに強制執行に服する」という一文(強制執行認諾文言)を入れておけば、万が一支払いが滞った際に、裁判を起こすことなく、直ちに相手の給与や財産を差し押さえる手続きが可能になります。これは、将来の安心を確保するための最も確実な方法です。

当事者間での示談が難しい場合は、次のステップに進むことになります。

ステップ2:家庭裁判所での調停。第三者を交えた話し合い

夫婦間の話し合いで合意できない場合や、相手が話し合いにすら応じない場合は、家庭裁判所に「婚姻費用分担請求調停」を申し立てます。

調停と聞くと、裁判のような堅苦しいものをイメージされるかもしれませんが、実際は「調停委員」という中立な立場の第三者(男女1名ずつが一般的)を交えた話し合いの場です。当事者同士が直接顔を合わせずに済むよう配慮されるため、感情的な対立を避け、冷静に話し合いを進めやすいというメリットがあります。

調停では、お互いの収入資料などを基に、調停委員が算定表に沿った妥当な金額を提示してくれるなど、合意に向けた調整を行ってくれます。ここで合意が成立すると、その内容が「調停調書」という法的な強制力を持つ書面にまとめられます。この調停調書は、公正証書と同じく、支払いが滞った際の強制執行の根拠となります。

【完全網羅】請求手続きに必要な書類チェックリスト

調停を申し立てる際には、いくつかの書類を家庭裁判所に提出する必要があります。事前に準備しておくことで、手続きをスムーズに進めることができます。以下に主な必要書類をまとめました。

【基本の書類】

- 申立書:裁判所のウェブサイトから書式をダウンロードできます。

- 夫婦の戸籍謄本(全部事項証明書):本籍地の市区町村役場で取得します。

- 申立人の収入に関する資料:

- 給与所得者:源泉徴収票、課税証明書、給与明細などの写し

- 自営業者:確定申告書、青色申告決算書または収支内訳書などの写し

- 相手方の収入に関する資料:手元にあれば提出します。なければ、調停手続きの中で開示を求めることになります。

【状況に応じて必要となる書類】

- 特別な支出を証明する資料:

- 私立学校の授業料の請求書や領収書

- 高額な医療費の領収書

- 住宅ローンの返済予定表 など

- その他:事情説明書、陳述書など、主張を補足するための書類

これらの書類は、適正な婚姻費用を算定してもらうための重要な証拠となります。何が必要かわからない、集め方がわからないという場合も、弁護士にご相談いただければサポートが可能です。

申立書の書式はこちら:裁判所 婚姻費用の分担請求調停の申立書

相手が支払わない…そんな時の最終手段

公正証書や調停調書で支払いの約束を取り付けたにもかかわらず、相手が約束通りに支払ってくれない、という残念なケースもあります。しかし、決して泣き寝入りする必要はありません。法的な強制力を持つ書類があれば、権利を実現するための強力な手段を取ることができます。

まずは家庭裁判所を通じて、支払いを促す「履行勧告」や「履行命令」といった手続きを利用できます。履行勧告には強制力がありませんが、履行命令は不履行の場合に過料の制裁が科され得るなど、一定の実効性を期待できる場合があります。

それでも相手が支払いに応じない場合の最終手段が「強制執行」です。これは、地方裁判所に申し立てることで、相手の財産を強制的に差し押さえる手続きです。特に、相手の勤務先がわかっていれば「給与の差押え」が非常に有効です。一度差押えの手続が整えば、差押命令の送達後、差押えの範囲内で、給与から婚姻費用(未払分や支払期の到来した分)の回収を図ることが可能になります。こうした債権回収の手続きも、弁護士がお手伝いできます。

婚姻費用の請求は弁護士に相談すべき?メリットと費用

「婚姻費用の請求手続きは、自分でもできるのでしょうか?」というご質問をよくいただきます。もちろん、ご自身で調停などを進めることは可能です。しかし、この問題を専門家である弁護士に依頼することには、それを上回る大きなメリットがあります。

- 適正な金額を算定・請求できる:算定表に当てはまらない特別な事情(住宅ローンや高額な学費など)を法的に正しく主張し、あなたにとって最も有利な条件での解決を目指します。

- 精神的・時間的な負担から解放される:相手との直接交渉や、煩雑な書類作成、平日の裁判所への出廷といったストレスのかかる手続きをすべて弁護士に任せることができます。

- 相手が非協力的な場合にも対応できる:相手が収入資料を開示しない、話し合いに応じないといった場合でも、法的な手続きに則って適切に対処します。

- 離婚全体の有利な解決を見据えた戦略が立てられる:婚姻費用は、離婚問題全体の一部です。慰謝料や財産分与、親権といった他の条件も含め、最終的なゴールを見据えた最適な戦略をご提案します。

別居や離婚というただでさえ精神的に辛い時期に、慣れない法的手続きをご自身で進めるのは、想像以上に大きな負担となります。その負担を弁護士に預けることで、あなた自身は新しい生活の準備に集中することができるのです。

当事務所の弁護士費用については、明確な料金体系をご用意しております。まずはお気軽にご相談ください。

まとめ|勇気を出して、生活を守るための一歩を踏み出しましょう

今回は、別居後の生活を守るための大切な権利である「婚姻費用」について、その全体像を解説しました。最後に、重要なポイントをもう一度確認しましょう。

- 婚姻費用は、離婚成立まであなたとお子さんの生活を支えるための正当な権利です。

- 金額の目安は「算定表」で確認できますが、個別の事情によって調整されます。

- 請求できるのは「請求の意思を明確に示した時」からです。一日も早い行動が重要です。

- 手続きは「話し合い→調停」と進みます。各段階で必要な書類をしっかり準備しましょう。

頭では理解できても、いざ行動に移すとなると、不安やためらいを感じてしまうのは当然のことです。しかし、あなたの生活、そして何よりお子さんの未来を守るためには、今、勇気を出して一歩を踏み出すことが必要です。

私たち福岡フォワード法律事務所は、ご依頼者様の人生が困難を乗り越え、「前進(フォワード)」するためのお手伝いを全力でさせていただきます。一人で悩まず、まずはあなたの状況をお聞かせください。私たちが、あなたと共に闘います。

« Older Entries Newer Entries »