このページの目次

交通事故に遭われた主婦(主夫)の方へ。こんなことで悩んでいませんか?

交通事故に遭い、心身ともにつらい思いをされていることと存じます。ただでさえ大変な状況のなかで、相手方の保険会社の担当者から、こんな言葉を投げかけられていませんか?

- 「専業主婦は収入がないので、休業損害は支払えません」

- 「パートをされているなら、その実収入分しか補償できません」

- 「怪我も軽いですし、家事に大きな支障はなかったでしょう?」

もし、このような対応をされて戸惑いや憤りを感じているなら、どうか安心してください。その保険会社の主張は、個別の事情によっては、法的観点から争える可能性があります。

家事労働には、れっきとした経済的な価値があります。それを事故によって行えなくなったのであれば、主婦(主夫)の方であっても、休業損害を請求するのは当然の権利なのです。

この記事では、交通事故の被害に遭われた主婦(主夫)の方が、ご自身の正当な権利である「休業損害」を、適正な金額で受け取るために知っておくべき知識を、弁護士が分かりやすく解説します。不安な点があれば、泣き寝入りせずに、まずは状況を整理して対応を検討しましょう。

主婦の休業損害(主婦休損)とは?基本を弁護士が解説

そもそも「休業損害」とは、交通事故による怪我の治療のために仕事ができず、得られるはずだった収入が減ってしまったことに対する補償です。では、なぜ会社から給与をもらっているわけではない専業主婦(主夫)にも、この休業損害が認められるのでしょうか。まずはその基本からご説明します。

家事労働の価値は法律で認められています

主婦(主夫)の方が行う炊事、洗濯、掃除、育児といった家事労働は、家族の生活を支える上で欠かせない、非常に価値のある労働です。もし、これらの家事を家事代行サービスなどに依頼すれば、当然、対価として料金が発生しますよね。

この考え方は、裁判の世界でも確立されています。過去の最高裁判所の判例でも、女性の家事労働について「財産上の利益を生ずるもの」と明確に認めているのです。つまり、「主婦(主夫)の家事労働には経済的な価値がある」というのは、法律の世界の常識といえます。

ですから、交通事故の怪我によって家事に支障が出た場合、その支障が出た分は「財産上の損害」と評価され、加害者側に対して損害賠償、すなわち休業損害として請求できるのです。

参照:最高裁判所判例

専業主婦、兼業主婦(パート)、男性(主夫)も対象です

「主婦休損」という言葉から、専業主婦だけが対象だと思われるかもしれませんが、それは誤解です。

- 専業主婦(主夫)の方:もちろん対象となります。

- 兼業主婦(パート等)の方:パート収入と、主婦としての家事労働の価値を比較し、より高い方を基準に請求することが可能です。多くの場合、パート収入よりも家事労働の価値の方が高く評価されます。

- 男性(主夫)の方:性別は関係ありません。主に家事を担当されている男性であれば、当然、主婦休損を請求する権利があります。

ご自身の状況がどうであれ、「家事に支障が出ている」のであれば、休業損害を請求できる可能性があることを知っておいてください。交通事故の賠償金全般については、弁護士依頼による慰謝料増額の仕組みを解説した記事もございますので、併せてご覧いただくと理解が深まるでしょう。

主婦休業損害の計算方法|弁護士基準なら金額は大きく変わります

では、主婦の休業損害は具体的にいくらになるのでしょうか。実は、交通事故の賠償金計算には3つの基準があり、どの基準を使うかで金額が大きく変わってきます。特に、保険会社が最初に提示する基準と、弁護士が用いる基準とでは、2倍近い差がつくことも珍しくありません。

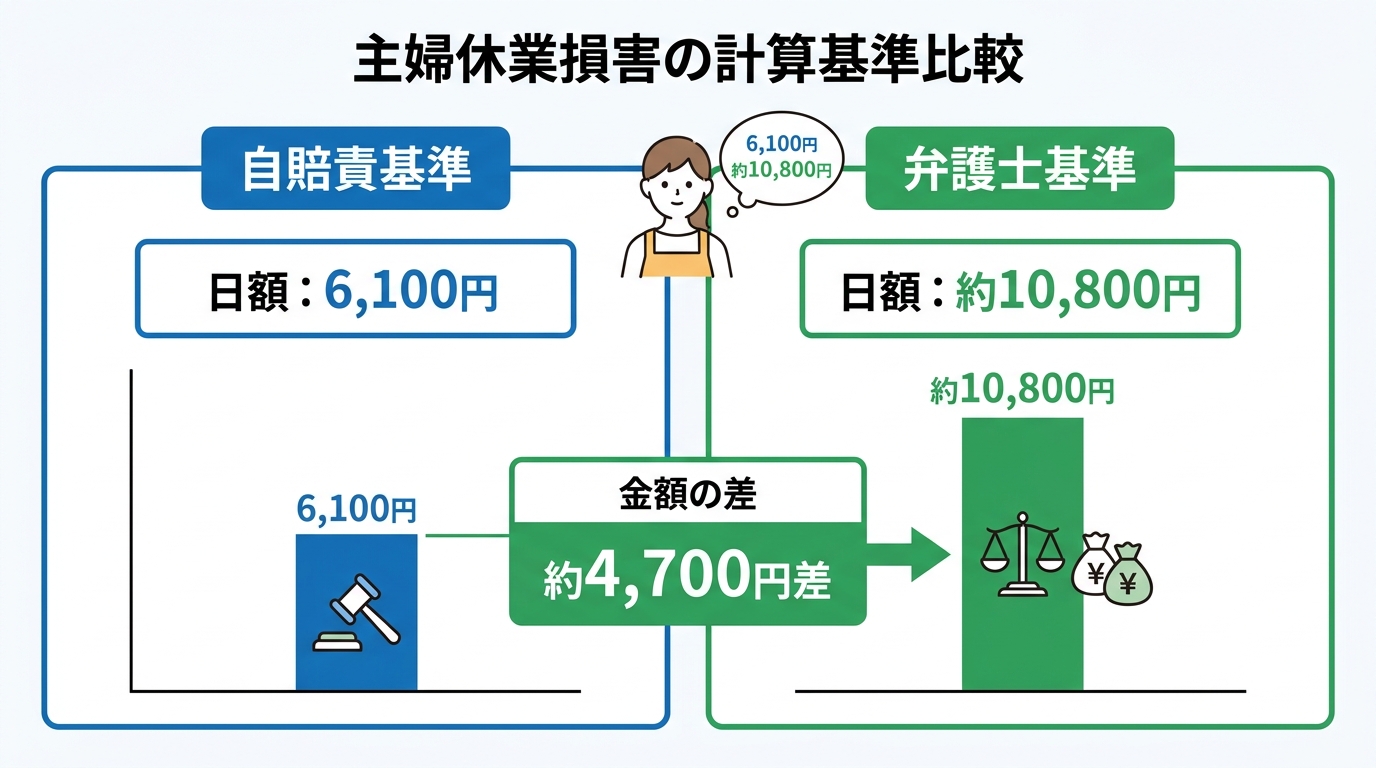

保険会社が使う「自賠責基準」での計算

自賠責保険は、交通事故被害者への最低限の補償を目的とした強制保険です。そのため、ここで使われる「自賠責基準」は、最も低い金額基準となります。

【計算式】日額 × 休業日数

主婦休損の場合、日額は原則として6,100円(2020年4月1日以降の事故に適用)と定められています。

また、自賠責保険では、治療費や慰謝料などを含めた傷害部分の賠償金の上限が120万円と決められており、それを超える部分は支払われません。保険会社は、まずこの低い基準で提示してくることがほとんどです。

弁護士が使う「裁判・弁護士基準」での計算

弁護士が保険会社との交渉や裁判で用いるのが「弁護士基準(裁判基準)」です。これは過去の裁判例に基づいて作られた、法的に最も正当とされる基準であり、賠償額は3つの基準の中で最も高額になります。

【計算式】基礎収入日額 × 休業日数

弁護士基準では、日額の計算に「賃金センサス」という国の統計データを用います。具体的には、厚生労働省が毎年発表している賃金構造基本統計調査の「女性・学歴計・全年齢平均」の年収額を基礎とします。

例えば、賃金センサス(賃金構造基本統計調査)等の統計を基に、家事従事者(主婦・主夫)の基礎収入日額を算定する運用が一般的です。自賠責基準の6,100円と比較して、その差は歴然です。弁護士に依頼することで、この法的に正当な基準で交渉することが可能になるのです。

【具体例】むちうち・骨折の場合の計算シミュレーション

実際に、怪我の状況によってどれくらい金額が変わるのか見てみましょう。

ケース1:むちうちで3ヶ月(90日)通院し、家事に支障が出た場合

- 自賠責基準:6,100円 × 90日 = 549,000円

- 弁護士基準:10,800円 × 90日 = 972,000円

ケース2:骨折で6ヶ月(180日)入院・通院し、家事に支障が出た場合

- 自賠責基準:6,100円 × 180日 = 1,098,000円

(ただし、治療費等と合わせて上限120万円まで) - 弁護士基準:10,800円 × 180日 = 1,944,000円

※休業日数は、症状の回復に合わせて徐々に割合を減らして計算する「逓減(ていげん)方式」がとられることもあります。上記はあくまで目安です。

このように、同じ期間であっても、どの基準を用いるかで賠償額に数十万~百万円以上の差が出ることがお分かりいただけると思います。この差額は、弁護士基準で慰謝料を請求することによって得られる正当な賠償金なのです。

主婦休損が認められない?保険会社の主張と弁護士の反論

弁護士基準で計算すれば高額になる主婦休損ですが、保険会社はさまざまな理由をつけて、支払いを拒んだり、減額しようとしたりすることがあります。ここでは、保険会社の典型的な主張パターンと、それに対する弁護士の反論方法をご紹介します。

ケース1:「他の家族がいるから、家事に支障はなかったはず」

保険会社から「ご主人やお子さんなど、同居の家族がいるのだから、家事を代わってもらえたでしょう?だから損害は発生していない」という主張がなされることがあります。しかし、これは被害者の実情を無視した、あまりに一方的な理屈です。

私が過去に扱った事例でも、まさにこのような壁にぶつかりました。

ご相談者様はご家族と暮らす主婦の方で、事故で怪我を負い、家事に大きな支障が出ていました。ところが、いざ休業損害を請求すると、保険会社は「同居家族がいるから主婦としては認められない」と、請求そのものを真っ向から否定してきたのです。

そこで私は、まずご相談者様から、朝起きてから夜寝るまでの1日の家事の流れを、分単位で詳細にヒアリングしました。そして、それを基に「家事労働タイムテーブル」を作成。さらに、事故によって「どの家事」が「どれくらいできなくなったのか」を具体的に記した陳述書も用意しました。この客観的な証拠を突きつけ、粘り強く交渉を重ねた結果、保険会社も主張を撤回せざるを得なくなり、最終的に主婦としての休業損害を無事に満額で認めさせることができたのです。

このように、家族の協力があったとしても、それは本来あなたが担うべき家事労働の負担を補っているに過ぎません。あなたの損害が消えるわけではないのです。

ケース2:「高齢なので、もともと家事労働は少なかったはず」

ご高齢の主婦の方に対して、「年齢的に、若い人ほど活発に家事はしていなかったはずだ」として、休業損害を低く見積もってくるケースもあります。

しかし、年齢だけで家事労働の価値を一律に判断することはできません。大切なのは、事故に遭う前に「実際にどのような家事を、どの程度行っていたか」という実態です。年齢別の賃金センサスを用いて計算する方法もありますが、まずは具体的な家事の内容や頻度を主張・立証することが重要になります。

ケース3:「一人暮らしなので、家事従事者には当たらない」

この主張は、法的に少し難しい側面があります。主婦休損は、原則として「家族のために行う家事労働」が対象とされているため、一人暮らしの方の家事は「自分のための家事」と見なされ、休業損害が認められにくい傾向にあるのは事実です。

しかし、そこで諦めてはいけません。例えば、事故によって家事ができなくなり、やむを得ず家事代行サービスや宅配サービスなどを利用した場合、その実費を「休業損害」とは別の費目として請求できる可能性があります。一人暮らしだからといって、全ての補償を諦める必要はないのです。

ケース4:「軽傷(むちうち等)なので、家事に大きな支障はないはず」

むちうち(頚椎捻挫)のように、外見からは分かりにくい怪我の場合、保険会社は「その程度の怪我なら家事はできたでしょう」と軽く見て、休業損害を否定してくることが頻繁にあります。

このような主張に対抗するためには、客観的な証拠が何よりも重要です。医師の診察を受ける際には、単に「首が痛い」と伝えるだけでなく、「痛みのせいで、洗濯物を干すときに上を向けない」「フライパンが重くて持てない」など、家事のどの動作に支障が出ているかを具体的に伝え、診断書に記載してもらうようお願いしましょう。

また、日々の支障を記録した「家事ノート」を作成することも、非常に有効な証拠となります。

適切な休業損害を得るために。今すぐできること、弁護士にできること

保険会社の主張に負けず、適正な休業損害を勝ち取るためには、準備が大切です。ご自身でできること、そして専門家である弁護士だからこそできることがあります。

証拠を残す:医師への症状の伝え方と日記の付け方

交渉を有利に進めるためには、客観的な証拠が不可欠です。今すぐにでも、以下の2点を始めてください。

- 医師へ症状を具体的に伝える

前述の通り、診察時には「痛みで家事の〇〇ができない」「〇〇をしようとすると痛みが走る」といった具体的な支障を伝え、カルテや診断書に残してもらうことが重要です。 - 家事ノート(日記)を付ける

いつ、どのような家事をしようとして、どんな痛みや支障があったかを、毎日記録しておきましょう。スマートフォンや手帳にメモするだけでも構いません。「〇月〇日:掃除機をかけようとしたが、腰に痛みが走り10分で中断した」といった具体的な記録は、後に強力な証拠となります。

弁護士に依頼する3つのメリット

ご自身で証拠を集めることも大切ですが、保険会社との専門的な交渉は、大きな精神的負担を伴います。そんな時は、私たち弁護士にお任せください。

- 賠償金が増額する可能性がある

弁護士が介入することで、最も高額な「弁護士基準」での交渉が可能となり、休業損害だけでなく慰謝料なども含めた賠償金総額の大幅な増額が見込めます。 - 保険会社との交渉から解放される

保険会社とのやり取りは、すべて弁護士が窓口となって行います。煩わしい交渉から解放され、心身の回復、つまり治療に専念していただくことができます。 - 法的に正しい主張で権利を実現できる

保険会社の不当な主張に対して、法的な根拠と証拠をもって的確に反論し、あなたの正当な権利を守り抜きます。

ご自身やご家族が加入している自動車保険に「弁護士費用特約」が付いていれば、補償の範囲内で弁護士費用の自己負担を抑えられる場合があります。まずは特約の有無と補償内容をご確認ください。

まとめ|主婦の休業損害は正当な権利です。泣き寝入りせずご相談ください

交通事故の被害に遭われた主婦(主夫)の方にとって、休業損害は法律で認められた正当な権利です。保険会社から「主婦に休業損害は出ない」などと言われても、決して鵜呑みにしてはいけません。

あなたの家事労働には、家族の生活を支える確かな価値があります。その価値が事故によって損なわれたのであれば、きちんと補償を受けるべきです。福岡フォワード法律事務所は、ご依頼者様が困難を乗り越え、前に進むことを全力でサポートします。

保険会社の対応に疑問を感じたら、一人で悩まずに、まずは私たちにご相談ください。あなたが本来受け取るべき正当な賠償金を獲得するため、攻めの姿勢で闘います。さあ、勇気を出して、その一歩を踏み出しましょう。