このページの目次

任意整理とは?終わらない返済を解決する手続きの全体像

「返しても、返しても、利息ばかりで元金がまったく減らない…」「毎月の支払いのことばかり考えて、夜も眠れない」

もしあなたが今、このような出口の見えないトンネルの中で一人で苦しんでいるのなら、この記事はあなたのためのものです。生活を再建するための選択肢の一つが「任意整理」です。

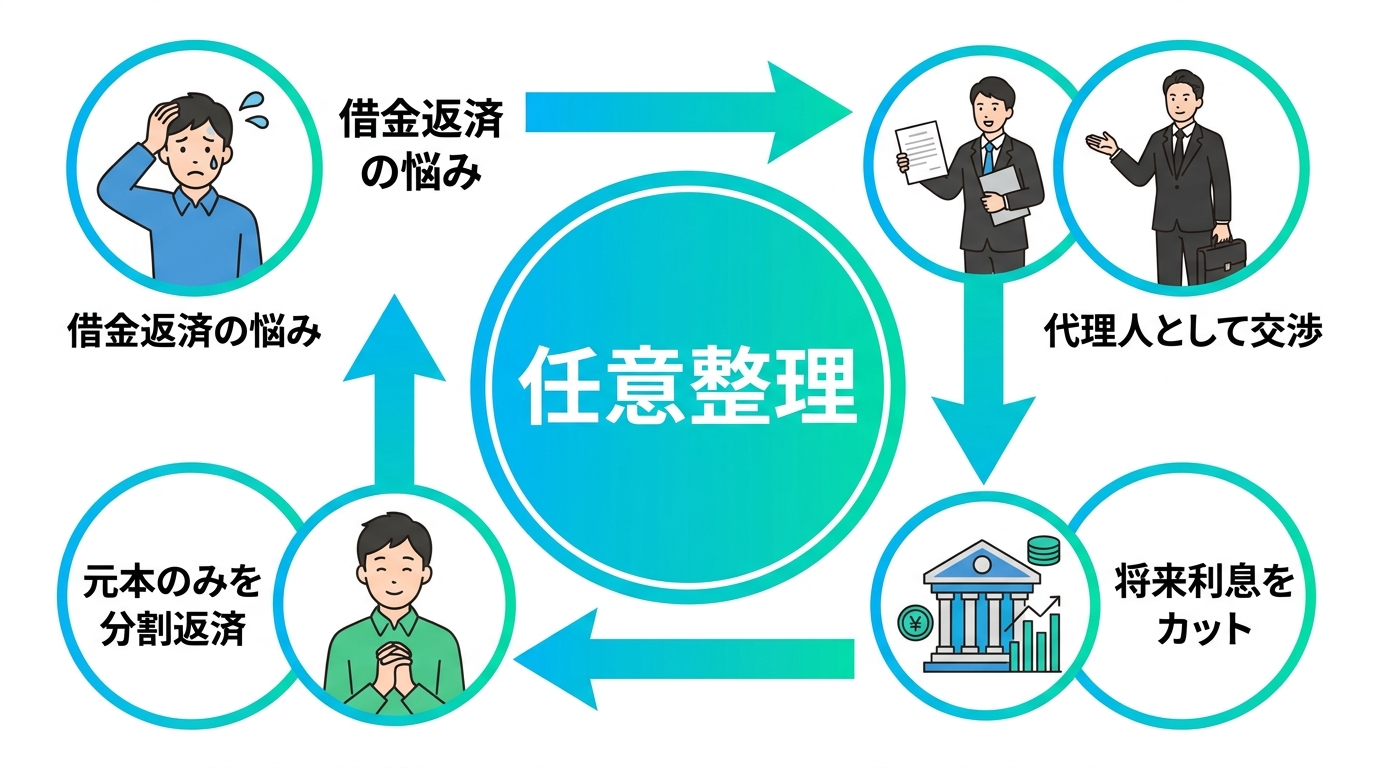

任意整理と聞くと、何か特別な、難しい手続きのように感じるかもしれません。しかし、その本質はとてもシンプルです。弁護士があなたの代理人となり、貸金業者(債権者)と直接交渉します。そして、将来発生するはずだった利息をカットしてもらい、残った元本だけを無理のない範囲で分割返済していくための和解を結ぶ手続き、それが任意整理です。

この手続きの大きな特徴は、自己破産や個人再生とは異なり、裁判所を介さない点にあります。そのため、より柔軟で、あなたの状況に合わせた解決を目指すことが可能です。例えば、「保証人がついている借金だけは対象から外したい」「住宅ローンや自動車ローンはそのまま支払いを続けたい」といったご希望にも対応しやすいのが強みです。

この記事では、任意整理の相談から借金を完済するまでの全ステップ、有利な条件を引き出すための交渉のポイント、そして万が一のトラブルへの備えまで、あなたが抱えるであろう不安や疑問のすべてにお答えします。一人で悩む必要はもうありません。私たち専門家と一緒に、着実に、そして力強く、新しい生活への一歩を踏み出しましょう。債務整理の種類と方法も参考に、あなたに合った解決策を見つけてください。

【ステップ別】任意整理の全手順|相談から完済までの流れ

任意整理は、弁護士に依頼してから実際に返済が終わるまで、いくつかのステップを踏んで進んでいきます。ここでは、ご相談から完済までの具体的な流れを、時系列に沿って分かりやすく解説します。全体像を掴むことで、「今、自分はどの段階にいるのか」「次は何が起こるのか」が明確になり、漠然とした不安が解消されるはずです。

①弁護士への相談から受任通知の発送まで

すべての始まりは、あなたの勇気ある一歩、弁護士への法律相談からスタートします。ご相談の際は、どの会社から、いつ頃、いくら借りているのかが分かる書類(契約書や利用明細など)をお持ちいただくと、よりスムーズにお話が進みます。もちろん、手元に書類がなくても全く問題ありませんので、まずは現状をありのままお話しください。

弁護士があなたの状況を詳しくお伺いし、任意整理が最善の解決策であると判断できれば、正式にご依頼(委任契約)となります。

そして、契約後、弁護士は直ちに各債権者に対して「受任通知」という書類を発送します。

貸金業者については、受任通知を受けた後、正当な理由なく本人へ直接取り立てや督促をすることが貸金業法で禁止されています。依頼当日に受任通知を発送できる場合もあり、通知後は本人への直接の連絡が止まることが一般的です。これは、精神的に追い詰められていた方にとって、何より大きな安心材料となるはずです。交渉窓口は原則として弁護士に一本化されるため、債権者との直接のやり取りの負担を軽減できます。

②債務調査と返済計画の策定

受任通知の発送と同時に、弁護士は各債権者に対して「取引履歴」の開示を請求します。これは、あなたが過去にいつ、いくら借りて、いくら返済してきたかの全記録です。この履歴を元に、利息制限法の上限金利(15~20%)を超えた利息を支払っていなかったかを計算(引き直し計算)し、法的に正しい借金の総額を確定させます。

場合によっては、長年の取引で払い過ぎた利息、つまり過払金が発生していることもあり、借金が大幅に減額されたり、逆にお金が戻ってくるケースもあります。消滅時効の援用ができるかどうかも、この段階で確認します。

並行して、あなたの収入や支出の状況をまとめた「家計表」を作成し、毎月いくらなら無理なく返済に充てられるか(返済可能額)を一緒に確認していきます。この債務調査と家計調査の期間(約3~6ヶ月)は、対象とする債権者への返済を一時的に停止して、今後の返済計画を検討するのが一般的です。この間に生活を立て直し、弁護士費用の分割払いや、今後の返済のための資金を少しずつ積み立てていく準備期間となります。「債務調査中は本当に返済しなくていいの?」という疑問をお持ちの方もいらっしゃるかもしれませんが、この期間は債権者への支払いは不要です。

③和解交渉から返済開始まで

正確な借金額と毎月の返済可能額が固まったら、いよいよ弁護士が各債権者と和解交渉を開始します。交渉の主なポイントは以下の2つです。

- 将来利息のカット:和解後から完済までに発生する利息をゼロにしてもらう交渉。

- 分割回数の設定:残った元本を、あなたの返済可能額に合わせて原則3年~5年(36回~60回)程度で分割してもらう交渉。債権者や事案によっては、100回程度の分割を交渉できる場合もあります。

この交渉では、債権者ごとの対応方針や依頼者の返済可能額を踏まえた実務的な判断が重要です。私たちは、あなたの代理人として、安易な妥協はせず、あなたの状況に応じて、できる限り有利な条件での和解を目指して交渉を行います。すべての債権者と合意ができたら「和解書」を取り交わし、その内容に基づいて、新しい条件での返済がスタートします。ここまでくれば、手続きは大きな山を越えたことになります。

交渉の鍵は弁護士にあり!有利な和解を引き出すポイント

任意整理という手続きは、誰がやっても同じ結果になるわけではありません。交渉相手である債権者は、金融のプロです。そのプロを相手に、いかに有利な条件を引き出すかは、依頼する弁護士の経験と交渉力に大きく左右されます。大手の消費者金融が、弁護士が面談や説明をせずに事件を処理することにより、依頼者に不利益が生じていると意見書を提出した事例もあるように、弁護士の質が結果を大きく左右するのです。債務整理に関する弁護士規程違反の問題のような問題が起きないよう、当事務所は依頼者とのコミュニケーションを重視しています。

将来利息は本当にカットできるのか?

「本当に利息がゼロになるの?」これは、ご相談者様から最も多くいただく質問の一つです。結論から申し上げますと、多くの貸金業者やクレジットカード会社は、弁護士が交渉することで将来利息のカットに応じてくれる傾向にあります。

なぜなら、債権者側にもメリットがあるからです。もし交渉が決裂し、自己破産に至った場合、債権者の回収額が大きく減少したり、事案によっては配当を受けられなかったりする可能性があります。それならば、利息をカットしてでも元本を確実に返済してもらった方が良い、と判断するのです。

ただし、取引を始めてからの期間が非常に短い場合や、特定の業者によっては交渉が難航することもあります。そうした厳しい状況でも、法律の専門家としてあらゆる角度からアプローチし、少しでも有利な和解を目指すのが私たちの役割です。

分割回数は何回まで可能?月々の返済額を減らす交渉術

月々の返済額を左右するのが「分割回数」です。一般的には36回(3年)から60回(5年)での和解が目安となります。しかし、借金の総額やあなたの家計状況によっては、もっと長い分割回数でなければ返済が難しいケースもあるでしょう。

債権者によっては、60回を超える長期の分割に応じてくれる場合もあります。実際に、粘り強い交渉の結果、事案によっては、80回や100回といった長期分割での和解が成立する場合もあります。 分割回数が伸びれば、その分だけ毎月の返済額を抑えることができ、生活への負担を大きく軽減できます。

当事務所ではこれまで非常にたくさんの任意整理のご依頼を受けてきましたが、ご依頼者の方にはいずれも大変満足していただいております。理由としては、月の返済額が依頼前と比べて大幅に減少し、場合によっては5万円以上減ることもありました。

また、利息がなくなるので、完済までのスピードが2~3倍上がります(利息込みで支払いをする場合には、利息は業者のもうけであるため、利息分は元本が減ることはないため)。例えば、100万円借りた場合、利息だけで年間15万円もの利息を支払う必要がありますが、これがなくなることで、支払った分だけ着実に元本が減っていくのです。生活再建を重視し、返済可能額に応じた返済計画の作成と交渉を行います。

もしも任意整理後に払えなくなったら?最悪の事態への備え

無事に和解が成立し、返済を再開したものの、予期せぬ病気や失業などで、どうしても支払いが苦しくなってしまう…。そんな万が一の事態を考えると、不安になる方もいらっしゃるかもしれません。しかし、大切なのは、問題が起きたときに一人で抱え込まず、すぐに行動することです。ここでは、支払い不能に陥った場合のリスクと、その対処法について解説します。

返済が遅れた場合の一括請求のリスク

任意整理の和解書には、通常、「期限の利益の喪失」に関する条項が盛り込まれています。これは、「もし返済を怠った場合には、分割で支払う権利を失い、残りの借金を一括で請求します」という約束事です。

多くの和解契約では、「2回以上」の滞納がこの条項の発動条件となっています。つまり、1回支払いが遅れてしまっても、すぐに債権者に連絡し、次の月に2ヶ月分支払うなどの対応をすれば、大事に至らないケースがほとんどです。しかし、連絡もせず放置して2回目の滞納をしてしまうと、債権者から残額の一括請求を受ける可能性が非常に高くなります。そうなれば、給与や財産の差し押さえといった強制執行に移行するリスクも出てきます。放置せず、早めに弁護士へ相談することが重要です。

再交渉(再和解)は可能?知っておくべき現実

支払いが困難になった場合の選択肢の一つに、弁護士を通じて債権者と再度交渉する「再和解(再交渉)」があります。一度決めた返済計画を、さらに長期の分割にしてもらうなど、条件を見直してもらう交渉です。

再和解は不可能ではありません。しかし、正直にお伝えすると、初回の交渉よりもハードルは格段に上がります。一度約束を破っているわけですから、債権者からの信頼は低下しており、「本当に今度こそ払えるのか?」と厳しい目で見られるのは当然です。そのため、初回よりも厳しい条件を提示されたり、交渉自体に応じてもらえなかったりするケースもあります。

だからこそ、支払いが苦しくなったら「すぐに」弁護士に相談することが重要なのです。手遅れになる前にご相談いただければ、再和解の可能性を検討しやすくなり、他の選択肢も早い段階で検討できます。

任意整理が難しい場合の次の選択肢

もし再和解も難しいほど状況が悪化してしまったとしても、他の法的手続きを検討できる場合があります。任意整理以外にも、以下の債務整理の方法があります。

- 個人再生:裁判所に申し立て、借金総額や財産状況などに応じて返済額を圧縮し、原則3年で分割返済していく手続き。住宅ローン特則を使えば、マイホームを手放さずに済む可能性があります。

- 自己破産:裁判所に支払い不能であることを認めてもらい、税金などを除く借金の支払い義務を免除(免責)してもらう手続き。一定の財産は手放す必要がありますが、生活必需品は残せます。自己破産は、支払い不能の場合に検討される法的整理手続きです。

任意整理がゴールではありません。あなたの生活を再建することが真の目的です。万が一の時にも、弁護士が状況を確認し、利用できる手続きや返済方針を検討します。

返済困難時の法律相談。

任意整理の長所と短所|弁護士が本音で解説します

任意整理は非常に有効な手続きですが、万能ではありません。他の手続きと同様に、長所と短所があります。ここでは、弁護士としての実務経験に基づき、それぞれのポイントを本音で解説します。ご自身の状況と照らし合わせ、本当に任意整理がベストな選択なのかを判断する材料にしてください。

資産を残し、柔軟な解決を目指せる長所

任意整理には、他の手続きにはない優れた長所がいくつもあります。

- 資産を処分する必要がない:自己破産のように、家や車などの資産を手放す必要はありません。大切な財産を守りながら生活再建が可能です。

- 資格制限がない:任意整理には、自己破産手続き中に生じるような職業上の資格制限はありません。

- 裁判所への申立書類は不要:裁判所を介さないため、自己破産や個人再生に比べて準備する書類は少ない傾向にあります。

- 手続きする債権者を選べる:これは任意整理の重要なメリットの一つです。「保証人に迷惑をかけたくないから、この借金は外そう」「自動車ローンは残して車を維持したい」など、あなたの事情に合わせて柔軟に整理対象を選ぶことができます。

- 原則利息はなくなる:前述の通り、将来利息がカットされるため、返済のゴールが明確になり、支払った分だけ確実に元本が減っていきます。

知っておくべき短所と注意点

一方で、以下のような注意点も理解しておく必要があります。

- 元本自体は減らない:任意整理は、あくまで利息をカットして元本を分割で支払う手続きです。個人再生や自己破産のように、元本そのものが大幅に減額・免除されるわけではありません。

- 債権者の合意が必須:裁判所を介さない交渉であるため、債権者が和解に応じなければ成立しません。非常に高圧的な業者や、方針として任意整理に応じない業者も稀に存在します。また、債権者によっては頭金の提示を求められることもあります。

- 信用情報への登録:任意整理を行うと、信用情報機関に一定期間、事故情報等が登録され、新たな借り入れやクレジットカードの作成が難しくなる場合があります。

弁護士の見解「ブラックリストはデメリットではない」

「ブラックリストに載るのが怖い」という理由で、債務整理をためらう方が非常に多くいらっしゃいます。

しかし、弁護士である私から言わせていただくと、信用情報への登録は、新たな借り入れを控えるきっかけになると考えることもできます。むしろ、新たな借り入れを抑え、家計を見直すための一つの契機だと考えています。

クレジットカードは、ショッピングであれキャッシングであれ、本質は「借金」です。その利用が難しくなるということは、新たな借金を作ってしまうリスクから強制的に距離を置けるということです。これは、生活を再建する上で非常に大きなメリットではないでしょうか。

「でも、現金がないと不便だ」と思われるかもしれません。しかし、今の世の中には、銀行口座から即時引き落としされるデビットカードや、事前にチャージして使う電子マネーなど、便利な決済手段がたくさんあります。デビットカードや電子マネーで代替できる場面も多くあります。

新たな借金を作ることへの不安よりも、今ある借金を整理し、一日でも早く穏やかな生活を取り戻すことの方が、何倍も重要です。信用情報への登録を、新たな借り入れを控え、家計を立て直すための期間と捉えることもできます。状況に合った債務整理の選び方を確認することが重要です。

まとめ|任意整理を検討する場合は早めに相談しましょう

任意整理の流れ、交渉のポイント、そしてメリット・デメリットまで、詳しく解説してきました。ここまで読んでいただき、任意整理が単に借金を整理する手続きではなく、あなたの人生を前向きに立て直すための、非常に現実的で有効な手段であることがお分かりいただけたかと思います。

手続きの全体像が見えれば、漠然とした不安は消え、具体的な希望が見えてくるはずです。受任通知による督促の停止、将来利息の見直し、完済までの返済計画の作成といった効果が期待できます。これらはすべて、あなたが勇気を出して「相談する」という最初の一歩を踏み出すことで手に入ります。

借金問題は、早めに専門家へ相談することで解決方法を検討しやすくなります。弁護士に相談することで、状況に応じた対応方針を確認できます。福岡フォワード法律事務所では、相談内容を丁寧に確認し、状況に応じた解決方法をご提案します。相談により、現在の債務状況や利用できる手続きの見通しを整理できます。

任意整理を検討している方は、まずは現在の借入状況を整理したうえでご相談ください。まずはお気軽にお問い合わせください。

無料相談の予約フォーム