このページの目次

給与差押えを受けたら、まずは落ち着いて現状把握を

ある日突然、裁判所から「債権差押命令」が届いた、あるいは会社からその事実を告げられたら、誰でも冷静ではいられないでしょう。「これからどうなってしまうのか」「生活が破綻するのではないか」と、強い不安と焦りを感じていらっしゃるかもしれません。

しかし、まずお伝えしたいのは、給与差押えは、法的な手続きによって停止・取消しを目指せる場合がありますということです。決して一人で抱え込み、絶望する必要はありません。

この記事では、あなたの不安を解消するために、以下の2つの点を専門家の視点から分かりやすく解説します。

- あなたの給与は、一体いくら差し押さえられるのか?(上限額の具体的な計算方法)

- この状況から抜け出すために、何をすればよいのか?(差押えを止める法的な手段)

パニック状態では、正しい判断が難しくなります。まずはこの記事で正確な知識を得て、落ち着いて次の一歩を踏み出す準備を始めましょう。借金問題の解決には様々な方法があり、給与差押えも解決できる可能性があります。債務整理の全体像については、「債務整理」で体系的に解説していますので、併せてご覧ください。

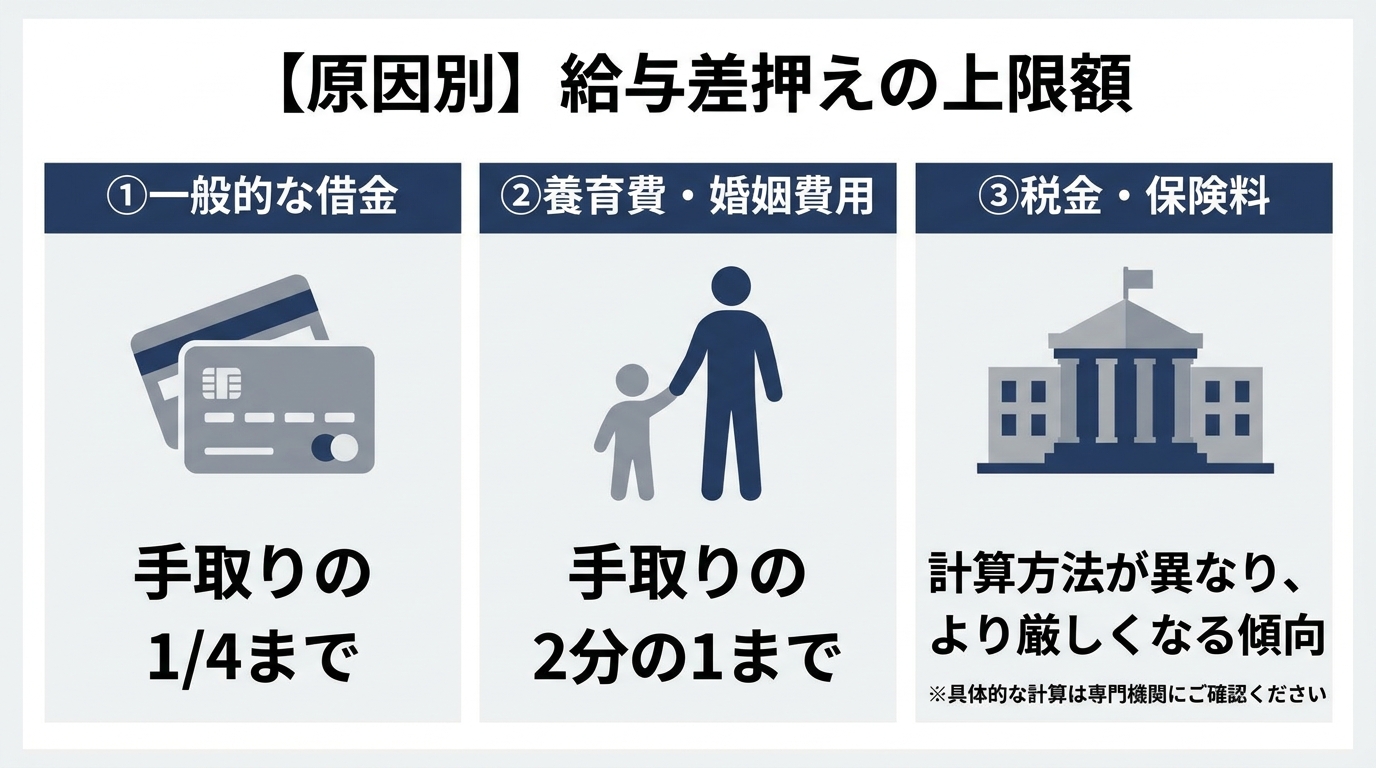

【原因別】給与差押えの上限額早見表と計算方法

「実際に自分の手取りから、いくら引かれてしまうのか」― これが今、あなたが最も知りたいことでしょう。給与差押えの上限額は、その原因によって法律上のルールが大きく異なります。ここでは、①一般的な借金、②税金の滞納、③養育費の未払いの3つのケースに分けて、具体的な計算例とともに解説します。ご自身の状況と照らし合わせながらご確認ください。

①一般的な借金(カードローン等)の場合:原則は手取りの4分の1

消費者金融からの借入れやクレジットカードの滞納など、一般的な金銭債務が原因の場合、差押えの上限は法律(民事執行法)で定められています。

原則として、差し押さえられるのは給与の手取り額(税金や社会保険料を引いた後の金額)の4分の1までです。

ただし、例外があります。手取り額の4分の3が33万円を超える場合は、手取り額から33万円を引いた残りの全額が差押えの対象となります。

| 手取り月収 | 計算式 | 差押え上限額 | 手元に残る金額 |

|---|---|---|---|

| 25万円 | 25万円 × 1/4 | 6万2,500円 | 18万7,500円 |

| 40万円 | 40万円 × 1/4 | 10万円 | 30万円 |

| 60万円 | 60万円 – 33万円 | 27万円 | 33万円 |

ボーナス(賞与)も給与と同様に扱われ、同じ計算方法で差押えの対象となります。この上限額は、複数の債権回収が行われた場合でも、合計でこの範囲内と定められています。

参照:民事執行法

②税金・国民健康保険料滞納の場合:計算方法が異なり、より厳しい

住民税や国民健康保険料などの税金を滞納した場合の差押えは、民間の借金とは根拠となる法律が異なり(国税徴収法)、上限額の計算方法も違います。

大きな特徴は、裁判所の手続きを経ずに、役所が直接あなたの給与を差し押さえることができる点です。そして、差押えの上限額は、以下の要素を考慮して算出されるため、一般的な借金の場合よりも手元に残る金額が少なくなる傾向にあります。

- 給与総額から所得税や社会保険料などを引く

- 本人と扶養家族の人数に応じた最低生活費(月額10万円+扶養家族1人あたり4.5万円など)を引く

- さらに、一定の生活維持費を控除した残りの金額が、差押えの対象となる

この計算は複雑ですが、同じ手取り額でも一般的な借金より多く差し押さえられる可能性が高い、と認識しておくことが重要です。税金の滞納は、それだけ重い措置が取られるということです。

③養育費・婚姻費用の場合:手取りの2分の1まで可能

子どもの生活を守るための養育費や、別居中の配偶者の生活費である婚姻費用の未払いは、法律上、非常に重く扱われます。

そのため、差押えの上限は大幅に緩和され、手取り額の2分の1まで差し押さえることが認められています。一般的な借金の2倍の金額が差し押さえられる可能性があり、生活への影響が大きくなる可能性があります。

| 手取り月収 | 計算式 | 差押え上限額 | 手元に残る金額 |

|---|---|---|---|

| 25万円 | 25万円 × 1/2 | 12万5,000円 | 12万5,000円 |

| 40万円 | 40万円 × 1/2 | 20万円 | 20万円 |

さらに、養育費の差押えは一度手続きをすると、将来にわたって発生する分についても継続的に差し押さえの効力が及ぶため、非常に強力です。他の債務とは根本的に性質が異なることを理解しておく必要があります。

【要注意】給与が口座に振り込まれた後の「預金差押え」のリスク

ここで、非常に重要かつ見落とされがちなリスクについてお伝えしなければなりません。これまで説明してきた上限額は、あくまで会社から支払われる「給与(債権)」に対する差押えのルールです。

しかし、その給与が一度あなたの銀行口座に振り込まれた瞬間、それは「預金」という全く別の財産に変わります。そして、「預金」に対する差押えには、給与差押えのような4分の1等の上限は原則として適用されません。

つまり、債権者が給料日を狙って預金差押えを実行した場合、口座残高の全部または大部分が差し押さえられ、生活費の支払いに支障が生じる可能性があります。このような状況では、家賃や公共料金の支払いもままならなくなります。このリスクは、自己破産の自由財産の考え方とも関連する重要なポイントです。差押えの予告が届いた段階で、一刻も早く行動を起こす必要があるのはこのためです。

給与差押えを止めるための2つの法的手段

給与差押えという強制的な手続きが始まってしまった以上、これを根本的に解決するための選択肢は限られます。「一括で返済する」「債権者と分割払いの交渉をする」といった方法で解決できる場合もありますが、差押えが始まった後は、交渉だけで差押えの取下げを得ることが難しいケースが少なくありません。差押えを止めるためには、裁判所を通じた法的な手続き、すなわち「債務整理」が必要です。具体的には、以下の2つの方法が考えられます。

自己破産:裁判所に借金の支払免除を求め、差押えを停止させる

自己破産は、裁判所に申立てを行い、支払不能の状態にあることを前提に財産や債務を整理する手続きです。あわせて免責が許可され確定すれば、税金や養育費などの非免責債権を除き、借金の支払義務が免除されます。免責許可決定が確定すれば、借金の原因そのものがなくなるため、進行中の給与差押えもその効力を失います(失効)。

さらに、弁護士に依頼し、裁判所が「破産手続開始決定」を出した時点で、給与差押えの手続きは停止(中止)されます。これにより、差押えによる給与天引きをいち早く止めることができるという、即効性のある大きなメリットがあります。

ただし、不動産など一定の価値ある財産は処分される可能性があることや、税金・養育費といった一部の債務は免除の対象とならない点には注意が必要です。また、手続き中は警備員や保険募集人など、一部の自己破産で制限される職業に就けなくなる期間があります。

個人再生:借金を大幅に減額し、再生計画に基づき差押えを中止する

個人再生は、裁判所の認可を得て借金を大幅に(通常は5分の1程度に)減額し、その減額された金額を原則3年(最長5年)で分割して返済していく手続きです。

自己破産と同様に、裁判所から「個人再生手続開始決定」が出された時点で、給与差押えは中止されます。自己破産と異なり、個人再生では財産を当然に処分する手続きではありません。ただし、保有財産の価値は返済額に影響する場合があります。特に「住宅ローン特則」という制度を利用すれば、家を残したまま他の借金を減額することも可能です。

安定した収入があり、持ち家などの失いたくない財産がある方にとっては、非常に有効な選択肢となります。どの債務整理の種類と方法が最適かは、あなたの状況によって異なります。

弁護士への依頼が早期解決につながりやすい理由

給与差押えという緊急事態において、専門家である弁護士に相談することは、生活を立て直すための有効な選択肢の一つです。それは、弁護士は、手続きの代理だけでなく、方針判断や債権者対応も含めて支援できるからです。特に「スピード」と「交渉力」、そして「精神的な支え」という点で、自力で対応するのとは決定的な違いが生まれます。

受任通知により債権者からの直接の督促を止められる場合がある

弁護士に依頼する最初の、そして非常に大きなメリットがこれです。私たちがご依頼を受けたその日に、債権者に対して「受任通知」という書面を発送します。この通知が貸金業者に届いた時点で、貸金業法に基づき、原則として、あなた本人への電話や郵便による直接の取立ては制限されます。

債権者からの連絡が制限されることで、心理的な負担を軽減し、今後の手続きや生活再建について検討しやすくなります。この即効性こそが、一人で悩み続けることとの決定的な違いです。この点は、任意整理の流れにおいても同様のメリットとなります。

複雑な裁判所手続きをすべて任せ、迅速に差押えを停止できる

給与差押えを受けてしまった場合、それを止めるためには自己破産や個人再生といった法的手続きを検討することになります。これらの申立てには膨大かつ専門的な書類が必要であり、個人で対応するのは極めて困難です。特に、一刻も早く差押えを止めなければ生活が立ち行かなくなる状況では、手続きのスピードが何よりも重要になります。

当事務所では、債務整理に関するご相談を多数お受けしておりますが、差押命令を受けてから駆け込んでこられる方もいらっしゃいます。差押えは一度始まってしまうと、債権者側には取り下げるメリットがほとんどないため、交渉での解決は非常に困難です。だからこそ、一刻も早く裁判所に申立てを行い、「開始決定」を得て差押えを法的に停止させる必要があります。

このような場面では、迅速な準備と申立てが重要です。当事務所では、差押命令を受けたご依頼者様のケースで、ご依頼から最短2日で自己破産の申立てを行った実績もございます。このように迅速に対応することで、給与の減少を最小限に食い止め、生活再建への具体的な道筋をつけることが可能となるのです。弁護士に依頼する場合は、債務整理や差押え対応の経験、説明の分かりやすさ、費用体系などを確認することが大切です。

理想を言えば、訴訟を起こされた段階でご相談いただくのがベストですが、差押えが始まってしまっても、決して諦める必要はありません。

給与差押えに関するよくあるご質問(Q&A)

ここでは、給与差押えに関して多くの方が抱く疑問について、Q&A形式でお答えします。

Q. 給与差押えが原因で会社をクビになりますか?

A. 給与差押えのみを理由とする解雇は、客観的に合理的な理由を欠き、無効と判断される可能性が高いと考えられます。

労働契約法では、客観的に合理的な理由を欠き、社会通念上相当であると認められない解雇は無効とされています。給与差押えはあくまで従業員の私的な金銭トラブルであり、会社の業務遂行能力とは直接関係がありません。したがって、これを理由とした解雇は認められません。万が一、解雇を言い渡された場合は、不当解雇として争うことが可能です。ただし、会社に居づらさを感じるなど、心理的な負担が生じることは否定できません。だからこそ、一日も早く法的手続きによって問題を解決することが重要なのです。

Q. 差押えを止めるまで、どれくらいの期間がかかりますか?

A. 事案や裁判所の運用、資料の準備状況によって異なりますが、早期に申立てができれば差押えの停止を目指せる場合があります。

弁護士に依頼した場合の一般的な流れは以下のようになります。

- ご依頼・受任通知の発送:即日

- 裁判所への申立て準備:数週間~1ヶ月程度

- 裁判所の開始決定・差押え停止:申立て後、数週間程度

事案の複雑さや裁判所の混雑状況によって期間は変動しますが、迅速に着手することで、給与の天引きが続く期間を短くできる可能性があります。重要なのは、悩んでいる時間をなくし、一日でも早く専門家に相談することです。

Q. 転職すれば、給与差押えから逃れられますか?

A. 転職しても、根本的な解決にはならない場合が多いです。

転職して勤務先が変われば、一時的に差押えは止まります。しかし、それは根本的な解決にはなりません。債権者は「第三者からの情報取得手続」や「財産開示手続」という法的な手段を使うことができます。これにより、あなたの新しい勤務先を合法的に調査することが可能です。新しい勤務先が判明すれば、再び給与差押えの申立てをされてしまいます。転職は時間稼ぎにしかならず、その間に遅延損害金は増え続けてしまいます。正当な法的手続きによって、問題の根本を解決することが唯一の道です。

まとめ:給与差押えは一人で悩まず、今すぐ弁護士にご相談ください

給与差押えは、あなたの生活基盤を揺るがす深刻な事態です。放置していても状況が好転することはなく、むしろ手取り額が減ることで、他の支払いも滞り、事態はさらに悪化してしまいます。

しかし、この記事でお伝えしたように、弁護士に相談すれば、法的な手続きによって差押えの停止・解除を目指し、生活再建につなげられる場合があります。

- 受任通知により、債権者からの直接の督促を止められる場合があります。

- 自己破産や個人再生といった最適な手続きを選択し、迅速に申立てを行います。

- あなたの代理人として、全ての法的手続きと交渉を担います。

不安や羞恥心から、誰にも相談できずにいるかもしれません。しかし、早めに相談することで、状況に応じた対応策を検討しやすくなります。私たちは、ご依頼者様の事情を丁寧に伺い、状況に応じた解決方法をご提案します。ご相談時には、現在の収入、差押えの状況、債務の内容を確認し、取り得る手続きや見通しを分かりやすく説明します。

まずは、あなたの現状を私たちにお聞かせください。そこから、再スタートへの道が始まります。