Archive for the ‘コラム’ Category

民事再生を選ぶべき場合とは?自己破産との違いを弁護士が解説

自己破産は避けたい…でも返済は限界。そんな時こそ民事再生を

「もう返済を続けるのは限界だ…でも、自己破産だけはしたくない」

多額の借金を抱え、返済の見通しが立たず、不安を感じている方は少なくありません。家族や将来のことを考えると、自己破産という選択肢にどうしても踏み切れない、そのように感じる方も少なくありません。

しかし、どうか諦めないでください。債務整理の方法は、自己破産だけではありません。あなたの生活を守りながら、借金問題の解決に向けて検討できる選択肢、それが「民事再生(個人再生)」です。

この記事は、単に制度を解説するものではありません。あなたが「なぜ自己破産ではなく、民事再生を選ぶべきなのか」を具体的に判断できるよう、専門家である弁護士の視点から、その明確な基準をお伝えします。

住宅、仕事、財産をできる限り維持しながら生活再建を目指せる場合があります。この記事では、その判断に必要なポイントを解説します。さまざまな債務整理の種類と方法がありますが、まずは民事再生という選択肢を一緒に見ていきましょう。

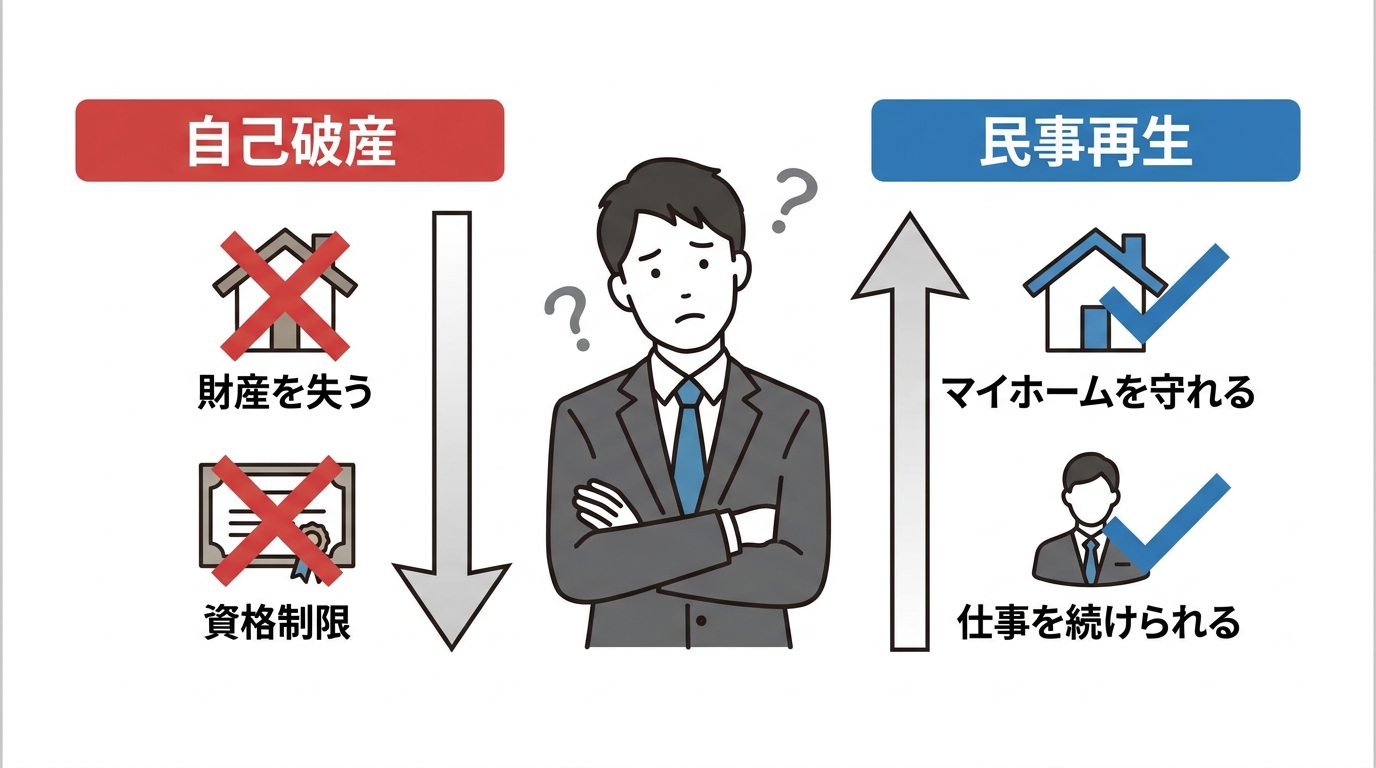

自己破産ではなく、あえて民事再生を選ぶべき4つのケース

借金問題を解決する手続きとして、自己破産と民事再生はよく比較されます。どちらも裁判所を介した強力な手続きですが、その効果と影響は大きく異なります。では、どのような場合に、自己破産ではなく民事再生を選ぶべきなのでしょうか。ここでは、具体的な4つのケースに分けて、その理由を詳しく解説していきます。

1. 住宅ローン返済中の「マイホーム」を守りたい

民事再生が選ばれる最も大きな理由の一つが、この「マイホームを守れる」という点です。自己破産の場合、持ち家は価値のある財産と見なされ、原則として手放さなければなりません。しかし、民事再生には「住宅資金特別条項(住宅ローン特則)」という制度があります。

この特則を利用すれば、住宅ローンはこれまで通り(あるいは金融機関との協議により返済計画を見直して)支払いを続け、それ以外の借金だけを大幅に減額してもらうことが可能です。これにより、住み慣れた家で家族との生活を守り、お子様の学区を変えることなく、生活の再建を目指せるのです。

「家族との思い出が詰まったこの家だけは手放したくない」という強い想いがある方にとって、民事再生は非常に有効な手段といえるでしょう。より具体的な手順については、個人再生の住宅ローン特則をご覧ください。

2. 資格や職業柄、仕事への影響をできる限り避けたい

自己破産の手続きを開始すると、「復権」を得るまでの間、一部の資格や職業に就くことができなくなる「資格制限」が生じます。例えば、以下のような職業の方が該当します。

- 警備員

- 生命保険募集人、損害保険代理店

- 宅地建物取引士

- 貸金業者

一方で、民事再生にはこの資格制限が一切ありません。

もし、あなたがこれらの資格を使って仕事をしており、一時的であっても職を失うことが生活に大きな影響を与える場合、民事再生は極めて重要な選択肢となります。仕事という生活の基盤を守りながら債務整理を進められる点は、自己破産にはない大きなメリットです。自己破産で制限される職業について不安な方は、一度ご自身の状況を確認してみてください。

3. 浪費やギャンブルが原因で、自己破産の免責が不安

自己破産には、借金の返済義務を免除(免責)してもらえない可能性のあるケースが法律で定められています。これを「免責不許可事由」といい、浪費やギャンブルによって著しく財産を減少させたり、過大な債務を負担したりした場合は、これに該当する可能性があります。

もちろん、実務上は免責不許可事由があっても裁判所の裁量で免責が認められる「裁量免責」となるケースがほとんどです。しかし、借金の原因が100%ギャンブルであるなど、内容が悪質だと判断された場合、免責が認められないリスクはゼロではありません。

その点、民事再生には、自己破産のような免責不許可事由という制度がありません。借金の原因が何であれ、再生計画案が認可されれば、計画通りに減額された借金を返済していくことで、残りの債務は免除されます。浪費やギャンブルが原因の借金で自己破産の免責に強い不安を感じる方にとって、民事再生は生活再建に向けた選択肢となる場合があります。

4. 車や保険など、どうしても手放したくない財産がある

自己破産では、一定の価値(福岡の裁判所では原則として20万円)を超える財産は、原則として処分され、債権者への配当に充てられます。通勤や家族の送迎に不可欠な車、万が一のために家族に残したい生命保険(解約返戻金がある場合)なども、その対象となり得ます。

一方、民事再生では「清算価値保障の原則」というルールを守れば、これらの財産を手元に残すことが可能です。

これは、「もし自己破産した場合に債権者に配当されるであろう金額(清算価値)以上の額は、再生計画で返済しなければならない」というルールです。つまり、手放したくない財産の価値を含めて計算した最低弁済額を支払うことで、自宅以外の特定の財産も守ることができるのです。生活に欠かせない財産がある場合、民事再生は検討すべき選択肢です。自己破産で手元に残せる自由財産との違いを理解することが重要になります。

【弁護士見解】民事再生と他の手続きで迷った際の判断基準

これまで1万人を超える方々の債務整理のご相談に対応してきた経験から、皆様がどの手続きを選ぶべきか迷われるポイントには、いくつかの共通点があります。ここでは、教科書的な説明ではなく、現場の弁護士だからこそお伝えできる判断基準を解説します。

まず大前提として、経済的な負担が最も軽くなるのは自己破産です。裁判所に免責が認められれば、原則として借金はゼロになるからです。したがって、民事再生を検討するのは、「自己破産では不都合な事情があり、民事再生の方が有利だ」と考えられる場合に限られます。

その上で、他の手続きとの比較で迷った際のポイントは以下の通りです。

【自己破産と比較する場合】

先ほど挙げた4つのケース(住宅、資格制限、免責不許可事由、その他財産)が大きな判断材料となります。ただし、実務上の注意点もあります。

- 資格制限について:制限される期間は、手続き開始から免責許可決定が確定するまでの数ヶ月間です。勤務先の理解を得て、その期間だけ資格を要しない部署へ一時的に異動できるなら、自己破産も選択肢になり得ます。

- 財産について:車や保険でも、評価額が20万円以下であれば自己破産でも手元に残せる可能性があります。また、20万円を超えていても「自由財産の拡張」という申立てで保持が認められるケースもあります。

- 免責不許可事由について:現在の運用では、よほど悪質なケースでなければ免責が不許可になる確率はかなり低いです。万が一、免責不許可になった後で民事再生を申し立てるという方法も考えられます。

- 「破産」という言葉への抵抗感:ご本人やご家族が「破産」という言葉に強い抵抗感をお持ちの場合も、民事再生を選ぶ理由になります。ただし、その多くは誤解や偏見に基づいていることも少なくありません。民事再生も自己破産も、官報に掲載されるという点は同じです。まずは弁護士から両方の手続きの正しい内容を理解することが大切です。

【任意整理と比較する場合】

任意整理も民事再生も、返済を継続する手続きという点では共通しています。しかし、民事再生には、①和解に反対する債権者にも返済計画を強制できる、②借金額を大幅に圧縮できる、という強力なメリットがあります。

それでも、以下のようなケースでは任意整理の方が適している場合があります。

- 負債総額が少ない場合:民事再生では、住宅ローンを除く債務総額が100万円以上の場合、最低弁済額が100万円以上となるケースがあります。そのため、借金総額が150万円以下程度の場合、弁護士費用なども考慮すると、任意整理の方が経済的負担は少なくなることが多いです。ただし、和解交渉に応じない厳しい債権者がいる場合は、民事再生を検討すべきです。

- 絶対に誰にも知られたくない場合:民事再生は官報に住所・氏名が掲載されます。一般の人が見ることは稀ですが、絶対に知られたくないという強い希望がある場合は、官報掲載のない任意整理が選択肢となります。また、民事再生では勤務先に退職金見込額証明書の発行を依頼する必要があるため、その際に察知される可能性もゼロではありません。

私たち福岡フォワード法律事務所では、何よりもご相談者様のお気持ちを大切にしています。これまでの豊富な経験に基づき、あなたの状況とご意向を丁寧にお伺いした上で、最も適切な解決策を一緒に考えさせていただきます。

もし自己破産できない理由があるのではないかと悩んでいる方も、ぜひ一度お話をお聞かせください。

民事再生のデメリットと知っておくべき注意点

民事再生は多くのメリットがある一方で、当然ながらデメリットや注意点も存在します。後悔のない選択をするためには、これらの点を正しく理解しておくことが不可欠です。

- 借金はゼロにはならない:自己破産と違い、民事再生は大幅に減額はされるものの、原則3年(最長5年)かけて返済を続ける必要があります。

- 手続きが複雑で費用・期間がかかる:裁判所を通す手続きのため、民事再生は任意整理に比べて手続きが複雑で、弁護士費用や裁判所費用も高くなる傾向があります。

- 信用情報に登録される:後述しますが、信用情報機関に事故情報が登録されます。

- 官報に掲載される:住所と氏名が国の広報誌である「官報」に掲載されます。

これらのデメリットを理解した上で、それでもなお「家を守れる」「仕事を続けられる」といったメリットの方が大きい場合に、民事再生は選ぶ価値のある手続きとなります。

参照:裁判所の破産・再生手続の案内

官報に載る?勤務先や家族に知られてしまう可能性は?

「官報に載ると、会社や近所の人にバレてしまうのでは?」というご心配は、非常によくお受けします。

結論から言うと、官報が原因で周囲に知られる可能性は極めて低いです。官報を日常的に購読している一般の方はほとんどいませんし、インターネット版も氏名で検索できるわけではないためです。

ただし、以下のようなケースでは知られる可能性が相対的に高まります。

- 勤務先から借金をしている場合:勤務先も債権者となるため、裁判所や弁護士から通知が届きます。

- 退職金見込額証明書の取得:手続きでこの書類が必要な際、用途を尋ねられて勘づかれる可能性はあります。

- 保証人がいる場合:あなたが民事再生をすると、保証人に請求がいってしまいます。そのため、事前に保証人に事情を説明しておく必要があります。

弁護士にご依頼いただければ、裁判所や債権者からの連絡はすべて事務所が窓口となり、ご自宅への郵送物をなくすなど、ご家族に知られるリスクを最小限に抑える配慮が可能です。これは自己破産の場合も同様です。

信用情報(ブラックリスト)への影響と期間

民事再生の手続きをすると、信用情報機関に事故情報として登録されます。これが、いわゆる「ブラックリストに載る」という状態です。

信用情報機関や契約状況によって異なりますが、事故情報や官報情報は一定期間登録されます。その間は、新たにクレジットカードを作ったり、ローンを組んだり、他人の保証人になったりすることが難しくなる可能性があります。

一見すると厳しい制約に思えるかもしれません。しかし、この期間は、新たな借入れに頼らず家計を見直す時期と考えることもできます。そもそも、返済が困難な状況に陥っている現在、新たな借入れは状況をさらに悪化させるだけです。

将来の信用を回復するためにも、まずは債務整理によって現在の問題を整理し、解決に向けた見通しを立てることが重要です。

手続きの流れと費用を把握して、次の一歩へ

民事再生を検討するにあたり、具体的な手続きの流れと費用の目安を知っておくことは、不安を解消し、次の一歩を踏み出すために重要です。

【手続きの主な流れ】

- 弁護士への相談・依頼:まずは専門家である弁護士に相談し、民事再生が最適な方法か診断を受けます。

- 受任通知の発送・返済ストップ:弁護士が債権者に受任通知を送付すると、督促や返済が一旦すべてストップします。

- 裁判所への申立て:必要書類を準備し、管轄の地方裁判所に民事再生手続開始の申立てを行います。

- 再生手続の開始決定:申立て内容に問題がなければ、裁判所が手続きの開始を決定します。

- 再生計画案の作成・提出:減額後の借金をどのように返済していくかという計画案を作成し、裁判所に提出します。

- 書面決議・認可決定:債権者の意見を聞いた上で(多くの場合は書面での決議)、裁判所が再生計画案を認可します。

- 返済開始:認可された再生計画に基づき、原則3年間で分割返済を開始します。

【費用の目安】

民事再生にかかる費用は、大きく「弁護士費用」と「裁判所費用(実費)」に分けられます。

- 弁護士費用:法律事務所によって異なりますが、40万円~60万円程度が相場です。

- 裁判所費用:申立手数料、官報公告費、郵券(切手代)などで、約2万円~3万円程度です。事案によっては、個人再生委員が選任され、その報酬として別途15万円~25万円程度が必要になる場合があります。

「まとまった費用が用意できない」と心配されるかもしれませんが、多くの法律事務所では費用の分割払いに対応しています。弁護士に依頼すれば債権者への返済が一旦ストップするため、その間に浮いたお金を弁護士費用に充てることが可能です。当事務所でも柔軟に対応しておりますので、費用の心配はせず、まずはお気軽にご相談ください。任意整理の弁護士費用など、他の手続きとの違いもご説明します。

まとめ|一人で悩まず、まずは専門家にご相談ください

この記事では、自己破産ではなく民事再生を選ぶべき具体的なケースや、その判断基準について解説してきました。

民事再生は、

- どうしてもマイホームを守りたい

- 資格制限で仕事を失うわけにはいかない

- 借金の原因に不安があり、確実に手続きを進めたい

- 手放したくない大切な財産がある

といった状況において、自己破産に代わる非常に有効な生活再建の手段となります。

しかし、どの手続きがあなたにとって本当に最善の選択なのかは、個々の事情によって大きく異なります。一人で情報を集めて判断するのは非常に難しく、かえって混乱を招いてしまうことも少なくありません。

最も大切なことは、一人で抱え込まず、できるだけ早く専門家である弁護士に相談することです。私たちは、あなたの状況を丁寧にお伺いし、法的な観点から最善の解決策をご提案します。失敗しない弁護士の選び方も重要ですが、まずは相談し、ご自身の状況で選択できる手続きを確認することが重要です。

ご相談いただいたからといって、必ず依頼しなければならないわけではありません。まずはあなたの悩みや不安をお聞かせください。私たちが、あなたの再スタートを全力でサポートします。

自営業者の自己破産。事業継続できる例外的なケースとは

自営業者の自己破産:事業継続は原則として認められない

事業の資金繰りに悩み、自己破産を考え始めたとき、「これまで続けてきた事業を、できれば継続したい」と願うのは当然のことです。しかし、まず確認しておくべき重要な点があります。それは、自営業者の方が自己破産をする場合、事業は原則として廃業・停止せざるを得ないということです。

この結論に、ショックを受けたり、突き放されたように感じたりするかもしれません。しかし、これは、自己破産という法的手続きの目的に基づく取扱いです。なぜ事業を続けられないのか、その理由を正しく理解することが、今後の対応方針を検討するための前提となります。このテーマの全体像については、自営業者の自己破産における管財事件と同時廃止の考え方で体系的に解説しています。

なぜ事業は廃業しなければならないのか?破産法の目的

自己破産手続きの目的は、大きく分けて二つあります。一つは、支払い不能に陥った方の経済的な再生を助けること。そしてもう一つが、すべての債権者に対して、残った財産を公平に分配することです。

この「債権者平等の原則」こそが、事業継続を困難にする根本的な理由です。自営業者の場合、事業で使っている機械、設備、在庫、売掛金といった資産は、個人のプライベートな財産と区別されません。これらはすべて「破産財団」として一体とみなされ、破産管財人によって管理・換価(現金化)され、債権者への配当に充てられます。つまり、事業の元手となる資産が清算の対象となるため、事業を継続するための物理的な基盤そのものが失われてしまうのです。

この手続きは、特定の債権者だけが有利になることを防ぎ、法の下の公平性を担保するために不可欠なプロセスです。自己破産は、免責が認められれば、原則として破産債権について支払義務を免れるという大きなメリットがある一方で、こうした財産清算という側面も持ち合わせていることを、まずはご理解いただく必要があります。

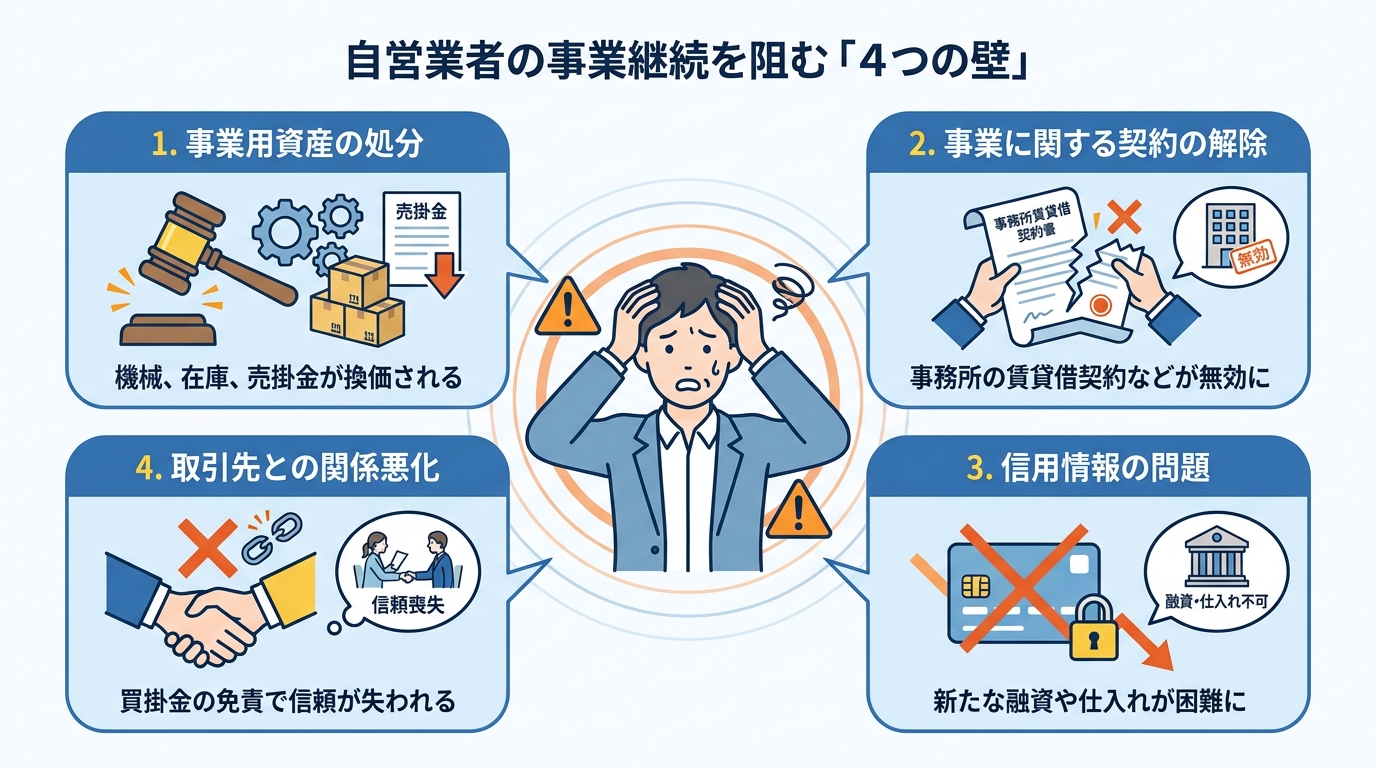

事業継続を阻む4つの壁

法律の原則に加え、現実的な問題として事業継続を極めて困難にする「4つの壁」が存在します。

- 事業用資産の処分

前述の通り、事業に不可欠な機械、店舗の備品、パソコン、在庫商品、さらには取引先への売掛金(未回収の売上)まで、すべてが破産管財人の管理下に置かれ、原則として換価処分されます。事業の根幹をなすこれらの資産がなくなれば、事業の継続は事実上不可能です。 - 事業に関する契約の解除

事業所の賃貸借契約、コピー機のリース契約、車両のローン契約といった事業に関する契約は、破産手続きを開始すると相手方から解除されることが一般的です。事業を行う場所や必要な設備が利用できなくなります。 - 信用情報の問題

自己破産をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリスト)。これにより、新たな融資を受けることや、クレジットカードを作成することが極めて困難になります。事業の運転資金を確保したり、仕入れのための与信取引を行ったりすることができなくなります。 - 取引先との関係悪化

仕入先などへの買掛金も自己破産による免責の対象となります。これはつまり、取引先に損失を与えてしまうことを意味します。そのため、これまで築いてきた信頼関係が損なわれ、今後の取引を継続してもらうことは難しくなるでしょう。

また、自己破産の手続き中は、一部の資格や職業に就くことが制限される場合がある点にも注意が必要です。

例外的に事業継続が認められるケースとは?破産法36条の解説

原則として事業は廃止される、という厳しい現実をお伝えしました。しかし、例外的に事業継続が認められる場合があります。自営業者の事業継続におけるその例外の根拠となるのが、破産法36条です。

この条文は、破産管財人が裁判所の許可を得て、破産者の事業を継続できることを定めています。ただし、ここで特に注意すべき点があります。それは、この事業継続は「破産者の生活のため」ではなく、あくまで「破産財団を増殖させるため」、つまり「債権者の利益を最大化するため」に行われるということです。

破産管財人の使命は、財産をできるだけ多く集め、債権者に公平に分配することです。もし、事業をすぐに停止して資産をバラバラに売却するよりも、一時的に事業を継続して完成品として販売したり、進行中の契約を完了させたりした方が、結果的に多くの利益(配当原資)を生み出せる、と破産管財人が判断した場合にのみ、この例外措置が取られるのです。

弁護士としての実務経験から、事業継続が検討される具体的なケースをいくつかご紹介します。

【破産管財人による事業継続の具体例】

1. 破産財団の増殖が見込まれるケース

例えば、家具の製造業者が破産した場合を考えてみましょう。手元に多くの仕掛品(作りかけの家具)や材料があり、一方で既に確定した注文も多数残っているとします。この場合、材料のまま安価で売却するよりも、事業を一時的に継続して家具を完成させ、注文主に納品した方が、はるかに大きな売上(=破産財団の増殖)が見込めます。このような状況では、事業継続が許可される可能性があります。2. より大きな不利益を防ぐために事業を継続するケース

財産の増殖が直接見込めなくても、事業を即時停止することで多額の違約金や損害賠償請求が発生し、結果的に破産財団が大きく減少してしまうリスクがある場合です。その損害を防ぐために、やむを得ず事業を継続することがあります。3. 社会的影響を考慮して事業を継続するケース

これは個人事業主では稀ですが、例えば入院患者がいる病院や、多くの利用者がいる介護施設などが破産した場合、即時の事業停止は社会的な大混乱を引き起こします。こうしたケースでは、利用者の安全や社会インフラ維持の観点から、事業が一時的に継続されることがあります。

このように、破産法36条による事業継続は、あくまで債権者や社会全体の利益を考慮した、極めて限定的かつ例外的な措置であることをご理解いただけたかと思います。

事業用資産を残して再起を図るための具体的な方法

破産法36条による事業継続が非常に稀なケースである以上、「事業そのもの」を続けることは難しくとも、「再起に必要な一部の資産」を手元に残す方法はないか、と考えるのは自然なことです。法律は、破産する方の生活再建を支援するためのいくつかの制度を用意しています。これらを活用することで、新たなスタートを切るための基盤を確保できる可能性があります。より詳しい情報については、自己破産における車の取扱いも併せてご覧ください。

「自由財産」の範囲を理解する

自己破産をしても、すべての財産が取り上げられるわけではありません。生活の維持や再建に最低限必要な財産は「自由財産」として手元に残すことが認められています。具体的には、99万円以下の現金や、生活に不可欠な家財道具などがこれにあたります。

事業用の資産であっても、例えば個人のスキルに大きく依存するパソコンや、職人にとっての工具一式など、「業務に欠くことができない器具」として差押禁止財産に該当し、自由財産として認められる可能性があります。自身の資産がこれに当てはまるか、専門的な判断が必要となります。自由財産の詳細については、自己破産における自由財産の範囲をご覧ください。

「自由財産の拡張」を申し立てる

法律で定められた自由財産の範囲を超える資産であっても、裁判所に申し立てて許可を得ることで、例外的に手元に残せる制度があります。これが「自由財産の拡張」です。

例えば、「この特殊な機械がなければ、自己破産後に再び収入を得る道が完全に閉ざされてしまい、生活再建が著しく困難になる」といった事情を具体的に主張・立証することで、裁判所の裁量により拡張が認められることがあります。事業再開に必要な資産を残せる可能性がある手続きです。

親族の協力で資産を買い取る(偏頗弁済のリスクも解説)

どうしても手放したくない事業用資産がある場合、親族などに協力してもらい、破産管財人から適正な価格で買い取ってもらうという合法的な方法があります。破産管財人は、資産を市場価格で売却できればよいため、買い手が誰であるかは問いません。

ただし、ここで注意すべき点があります。それは、自己破産の申立て直前に、友人や親族に資産を不当に安く売却したり、名義変更したりする行為は「財産隠し」とみなされるということです。また、特定の債権者(例えば、親族からの借金)だけを優先して返済する行為は「偏頗(へんぱ)弁済」として、免責不許可事由に該当する可能性があります。これらの行為は、債権者平等の原則を害するものであり、最悪の場合、自己破産そのものが失敗に終わるリスクを伴います。必ず弁護士に相談の上、正規の手続きを踏むようにしてください。

事業継続の可否を判断するために、今すぐやるべきこと

ここまで読み進め、ご自身の状況をある程度客観的に見つめることができるようになったかもしれません。しかし、最終的な判断や手続きは、専門家なしには極めて困難です。弁護士に相談する前に、ご自身で準備・整理しておくべきことをご紹介します。これが、相談の質を高め、スムーズな問題解決へと繋がります。

事業の財務状況を正確に把握する

まずは、現状を数字で正確に把握することが不可欠です。感情や希望的観測を一旦脇に置き、以下の情報を整理してみましょう。

- 債権者一覧:誰から(金融機関、取引先、親族など)、いつ、いくら借りているか。

- 資産一覧:事業用・個人用を問わず、預貯金、不動産、車両、機械、在庫、売掛金などをリストアップし、それぞれの価値(時価)を把握する。

- 収支状況:直近1〜2年分の月々の売上、経費、利益(または損失)の流れがわかる資料(確定申告書、試算表など)。

これらの情報は、弁護士があなたの状況に最適な債務整理の方法を判断するための、最も重要な基礎資料となります。

継続したい事業の「価値」を冷静に見極める

次に、ご自身の事業について、感情論ではなく客観的な視点で将来性を見つめ直す作業が必要です。

「仮に、すべての借金がなくなったとして、この事業は今後も安定的に利益を生み出し、あなたの生活を支えていけるだろうか?」

この問いに、真正面から向き合ってみてください。市場の動向、競合の状況、ご自身の健康状態や年齢、そして何よりも事業への情熱。これらを総合的に考えたとき、事業継続に固執することが、本当に最善の道なのか。時には、一旦事業を清算し、新たな形で再スタートを切る方が、より良い未来に繋がることもあります。この自己分析は、自己破産を回避する道筋を探る上でも重要なプロセスです。

自己破産や事業継続でお悩みの方は弁護士へご相談ください

自己破産、そして事業の将来という重い決断を、一人で抱え込む必要はありません。法律の専門家である弁護士は、複雑な手続きの代理人であると同時に、今後の生活再建や債務整理の方針を検討する支援者でもあります。

当事務所は、ご依頼者様の状況を丁寧に確認し、今後の生活再建に向けた対応方針を具体的に検討します。そして何より、ご依頼者様が人生の困難を乗り越え、前へ進む(フォワードする)ことを全力でサポートしたいと願っています。厳しい状況でも、取り得る選択肢を検討できる場合があります。まずは現在の債務や事業の状況を整理し、対応方針を検討しましょう。

自己破産以外の選択肢(個人再生)も検討できます

事業への愛着が強く、どうしても継続したいと願うのであれば、「個人再生」という手続きが有効な選択肢になる可能性があります。個人再生は、裁判所の認可を得て借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きです。自己破産とは異なり、財産を処分されることなく、事業用資産を手元に残したまま事業を継続できる可能性があります。

ただし、安定した収入が見込めることが条件となるなど、利用するには一定のハードルがあります。自己破産と個人再生、どちらがあなたの状況にとって最適なのかを判断するには、専門的な知見が不可欠です。

福岡フォワード法律事務所があなたの再スタートを全力で支えます

当事務所は、これまで5,000件以上のご相談に対応してまいりました。代表弁護士の秀﨑は、「ご依頼者様の事情を丁寧に把握することを重視しています」という信条のもと、単なる事務的な処理ではなく、お一人おひとりの感情に寄り添い、親身にお話を伺うことを徹底しております。「弁護士とは思えないほど話しやすい」というお言葉をいただけるのが、私たちの何よりの喜びです。

ご相談いただくことで、法的な見通しや今後の対応方針を整理できる場合があります。未来への一歩を踏み出す勇気を持つために、まずは一度、私たちにお話をお聞かせください。生活再建に向けた対応を丁寧にサポートします。当事務所の弁護士費用についても、明確にご提示しておりますのでご安心ください。

自営業者の自己破産|管財事件と同時廃止の条件を弁護士が解説

自営業者の自己破産は「管財事件」が原則。でも、諦めないでください

「このまま事業を続けていくのは難しい…自己破産しかないかもしれない」。そうお考えの自営業者の方にとって、最も大きな不安は手続きにかかる費用のことではないでしょうか。特に、「管財事件になったら、高額な予納金なんて到底支払えない」という恐怖心は、一歩を踏み出すことをためらわせる大きな壁になっているかもしれません。

正直にお伝えすると、自営業者の方の自己破産は、原則として「管財事件」として扱われます。これは、会社員の方の自己破産とは大きく異なる点です。

しかし、ここで諦めてしまうのはまだ早いです。事業の状況や廃業後の清算状況によっては、費用や手続きの負担が少ない「同時廃止」が認められるケースも、決して少なくありません。この記事では、自営業者の自己破産において同時廃止が検討される場面や、管財事件となった場合の費用準備の方法について、実務上のポイントを整理して解説します。どのような場合に同時廃止の可能性があるのか、もし管財事件になっても費用を準備する方法はあるのか。一つひとつの疑問に、弁護士として丁寧にお答えしていきます。

自己破産は、人生の終わりではなく、新しい一歩を踏み出すための法的な手続きです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。あなたの状況に近い債務整理の方法を見つけることが、再建への第一歩となります。

なぜ自営業者の破産は「管財事件」になりやすいのか?

「どうして自営業者だけが、費用のかかる管財事件になりやすいの?」そう疑問に思われるのも当然です。裁判所が自営業者の方の自己破産を慎重に扱うのには、明確な理由があります。

それは、会社員の方と比べて、財産関係が複雑になりがちだからです。具体的には、裁判所は以下のような点を調査する必要があると考えます。

- 事業用の資産がないか?:在庫、機械設備、売掛金、事務所の敷金など、換価して債権者への配当に充てるべき資産がないかを詳しく調べる必要があります。例えば、事業で使っていた事業用の車なども調査の対象です。

- 個人と事業の財産が混ざっていないか?:自営業の場合、事業の経費と生活費の区別が曖昧になりがちです(公私混同)。そのため、個人の財産と事業の財産を明確に分け、隠された資産がないかを確認する必要があります。

- 帳簿は正確か?:売上や経費の流れを記した帳簿や確定申告書などを調査し、財産の動きに不自然な点がないかを確認します。

- 不公平な返済(偏頗弁済)はなかったか?:「お世話になった取引先にだけは迷惑をかけられない」という思いから、特定の債権者にだけ優先的に返済してしまうケースがあります。これは他の債権者との公平を害するため、調査の対象となります。

これらの調査を中立的な立場で行うのが「破産管財人」の役割です。そのため、調査事項が多い自営業者の方の手続きには、破産管財人が選任される「管財事件」が原則となるのです。

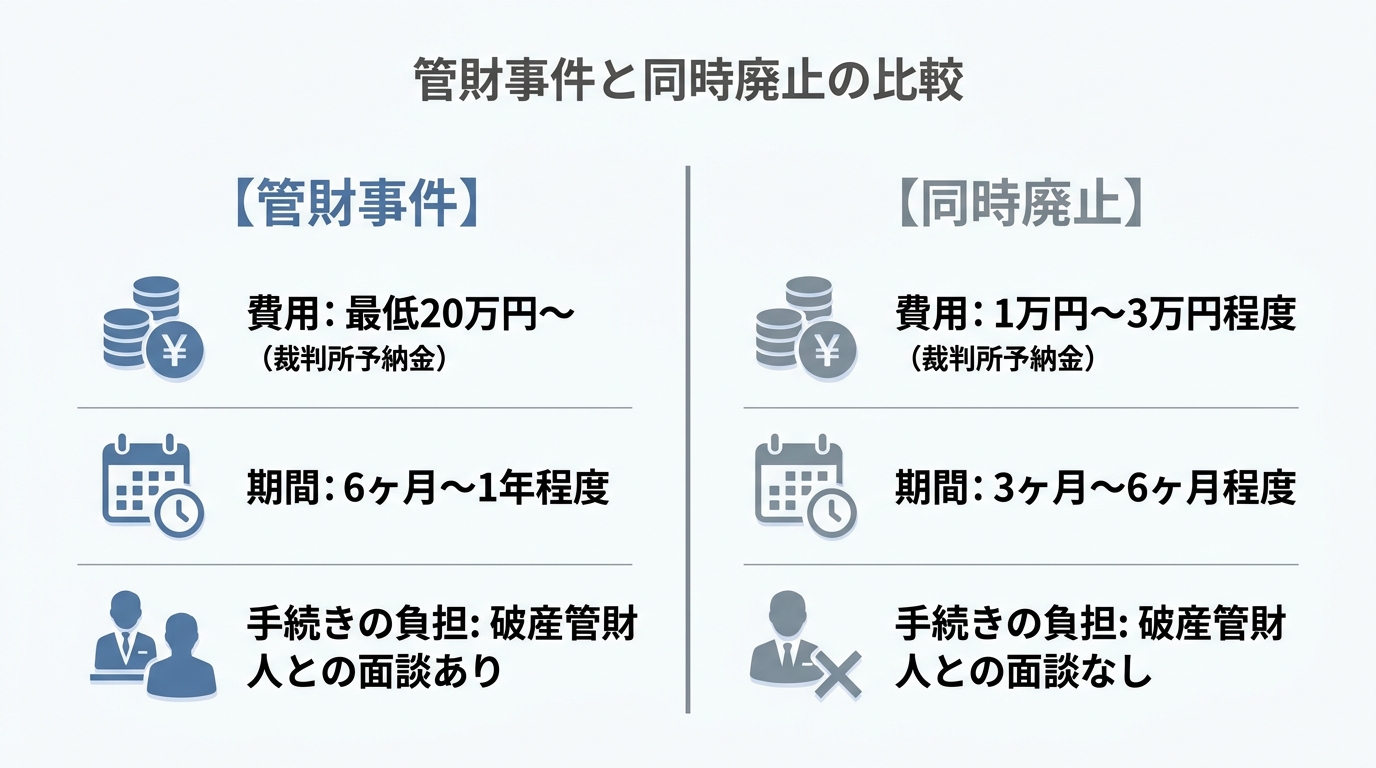

「管財事件」と「同時廃止」は何が違う?費用・期間・手続きの比較

では、「管財事件」と「同時廃止」では、具体的に何が違うのでしょうか。特に重要な「費用」「期間」「手続きの負担」の3つの観点から比較してみましょう。

| 管財事件 | 同時廃止 | |

|---|---|---|

| 費用(裁判所予納金) | 最低20万円~(負債額や事案の複雑さにより高額になることも) | 1万円~3万円程度 |

| 期間の目安 | 6ヶ月~1年程度(資産の換価や調査に時間がかかるため) | 3ヶ月~6ヶ月程度 |

| 手続きの負担 | ・破産管財人との面談が必要・郵便物が管財人に転送される・裁判所への出頭が必要な場合がある | ・破産管財人は選任されない・郵便物の転送はない・手続きは基本的に書面審査で進む |

この表をご覧いただくと、費用面でも期間面でも、「同時廃止」のほうが圧倒的に負担が少ないことがお分かりいただけると思います。だからこそ、多くの自営業者の方が同時廃止での手続きを望まれるのです。ただし、ギャンブルや浪費といった免責不許可事由が疑われる場合などは、たとえ資産がなくても管財事件になる可能性があります。

【弁護士の経験則】廃業後に同時廃止が認められる5つの検討要素

「もう事業はやめているのだから、同時廃止になるのでは?」と期待される方もいらっしゃるかもしれません。しかし、たとえ廃業後であっても、裁判所は「事業をしていた頃の資産や負債の状況をきちんと清算できているか」を調査する必要があるため、やはり管財事件になる可能性は高いと言えます。

ですが、ここで当事務所が培ってきた経験が活きてきます。実は、事業規模や廃業後の状況次第では、同時廃止が認められたケースもこれまで数多くあります。当職の経験上、裁判所が同時廃止を検討する際に特に重視するのは、以下の5つの要素です。

1. 負債総額は500万円以下か?

負債額が比較的少額であることは、事業規模がそれほど大きくなく、調査事項も限定的である可能性を示唆します。明確な基準ではありませんが、一つの目安となります。

2. 債権者に取引先や元従業員は含まれていないか?

借入先が金融機関や信販会社のみで、事業上の取引先への買掛金や元従業員への未払給与などがない場合、利害関係がシンプルであると判断されやすいです。

3. 廃業してから相当期間が経過しているか?

事業を廃止してから間もない場合、裁判所は資産や負債の状況をより丁寧に調査する必要があると考えます。逆に、廃業から時間が経っていれば、清算がある程度進んでいると見なされる可能性があります。

4. 事業に関する清算は適切に行われているか?

これが最も重要なポイントです。売掛金や報酬請求権などの債権、在庫商品、事業で使っていた備品などはきちんと回収・処分したか。事務所を借りていた場合、敷金は返還されたか、原状回復は済んでいるか。これらを明確に説明できるかが鍵となります。

5. 確定申告や帳簿で収支を明確に説明できるか?

過去には、一人親方の建設業の方や、確定申告上は自営業者となる方の破産手続で、日々の売上メモや経費一覧表を丁寧に作成し、事業の収支を裁判所にきちんと説明することで、同時廃止が認められた実例があります。たとえ廃業後でも、事業内容を客観的な資料で示すことが極めて重要です。

これらの要素を総合的に考慮し、「破産管財人による調査がなくても、財産状況は十分に明らかだ」と裁判所に判断してもらえれば、同時廃止の道が開けるのです。なお、自己破産をすると、手続き中に一部の職業に就けなくなる資格制限がありますが、これは手続きが完了すれば解除されます。

管財事件の予納金が払えない…その不安を解消する3つの方法

「同時廃止の可能性は分かった。でも、もし管財事件になったら、やっぱり予納金なんて払えない…」

そのお気持ち、痛いほどよく分かります。予納金の準備が難しい場合でも、状況によっては検討できる方法があります。

方法1:弁護士への依頼で返済を止め、費用を積み立てる

最も現実的で、多くの方が利用されている方法です。弁護士に自己破産手続きを依頼すると、弁護士はまず、すべての債権者に対して「受任通知」という書面を送付します。この通知が貸金業者等に届くと、正当な理由なく本人へ直接取立てを行うことは貸金業法上制限されます。

つまり、多くの場合、貸金業者等への返済をいったん停止し、手続き費用の準備を検討できるようになります。その浮いたお金を、そのまま弁護士費用や裁判所の予納金の積立に充てていくことができます。当事務所では、こうした費用の分割積立にも柔軟に対応しています。手元にまとまったお金がなくても、返済を止めることで、無理なく費用を準備する道筋を立てることが可能です。このプロセスは、任意整理など他の債務整理手続きでも同様です。

方法2:弁護士代理で「少額管財」を目指し、予納金を抑える

管財事件には、実はもう一つ「少額管財」という制度があります。これは、弁護士が代理人として申立てを行うことを前提に、裁判所の運用によって予納金の額を大幅に引き下げてもらう手続きです。

通常の管財事件では予納金が50万円以上になることもありますが、福岡地方裁判所の場合、少額管財であれば予納金は20万円からと、負担を大きく軽減できる可能性があります。弁護士が事前に財産状況などを十分に調査し、管財人の業務負担を減らせるように準備することで、この少額管財を利用できる可能性が高まります。これも、弁護士に依頼する大きなメリットの一つと言えるでしょう。

方法3:法テラスの民事法律扶助を利用する

収入や資産が一定の基準を下回る方は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できる場合があります。これは、一定の要件を満たす場合に、弁護士費用や一部の実費を法テラスに立て替えてもらい、原則として分割で返済していく制度です。ただし、生活保護受給者を除き、自己破産事件の予納金は原則として立替えの対象外です。

この制度を利用するには収入や資産に関する審査があり、誰でも利用できるわけではありません。また、手続きに時間がかかる場合もあります。利用できるかどうかは、ご自身の状況によりますので、まずは弁護士にご相談ください。当事務所の弁護士費用についても、お気軽にお尋ねいただければと思います。

自己破産を考え始めた自営業者の方が絶対にやってはいけないこと

追い詰められた状況で、「少しでも有利に進めたい」「誰にも迷惑をかけたくない」と考えるのは自然なことです。しかし、その思いから取った行動が、かえって自己破産手続きの妨げとなり、最悪の場合、借金の免除が認められなくなる(免責不許可)という深刻な事態を招くことがあります。

特に自営業者の方が陥りやすい、絶対に避けるべき2つの行為についてお伝えします。

1. 特定の取引先や知人にだけ返済する(偏頗弁済)

「お世話になったA社にだけは、先に支払いを済ませておきたい」「親戚から借りたお金だけは返しておきたい」。そのお気持ちは分かりますが、これは「偏頗弁済(へんぱべんさい)」という、破産手続きで固く禁じられている行為です。自己破産は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」に基づいています。特定の誰かだけを優遇することは、この原則に反するため、破産管財人の調査対象となり、免責が認められない理由になる可能性があります。

2. 事業用の資産を隠したり、安く処分したりする(財産隠し)

「仕事で使っているパソコンだけは手元に残したい」「この機械は友人に安く譲ってしまおう」。これも絶対にやってはいけません。事業用の資産は、本来であれば換価され、債権者への配当に充てられるべきものです。これを隠したり、不当に安い価格で処分したりする行為は「財産隠し」とみなされ、極めて悪質な行為として、免責が認められない典型的なケースです。たとえ不貞行為の慰謝料のような特殊な債務であっても、正直に申告する必要があります。

ご自身の判断で行動する前に、必ず弁護士にご相談ください。手続き上不利な結果を避けるためにも、事前に弁護士へ相談することが重要です。

福岡で事業者の自己破産をお考えなら、一人で悩まずご相談ください

ここまでお読みいただき、ありがとうございます。自営業者の方の自己破産は、考えるべきことが多く、手続きも複雑です。きっと、不安な気持ちでいっぱいだと思います。

しかし、どうか忘れないでください。自己破産は、決して人生の終わりではありません。自己破産は、一定の要件のもとで債務の免責を受け、生活や事業の立て直しを図るための法的手続きです。

特に自営業者の方の場合、同時廃止にできるかどうかの判断や、管財事件になった場合の予納金の準備など、専門的な知見なしに一人で進めるのは極めて困難であり、危険も伴います。

私たち福岡フォワード法律事務所は、これまで数多くの事業者の方の再出発をサポートしてまいりました。あなたの事業内容や廃業の状況、資産と負債の関係を丁寧にお伺いし、同時廃止の可能性を最大限に探ります。そして、もし管財事件が避けられない場合でも、予納金の準備方法から手続き完了まで、状況に応じて継続的にサポートします。

早めに相談することで、選択肢を整理し、今後の対応方針を検討しやすくなります。まずは、あなたの今の状況をお聞かせください。一人で悩まず、私たち専門家と一緒に、解決への道筋を見つけましょう。

初回のご相談は無料です。まずはお気軽にお問い合わせください。

給与差押えの上限額は?対応方法と生活再建への道を弁護士が解説

給与差押えを受けたら、まずは落ち着いて現状把握を

ある日突然、裁判所から「債権差押命令」が届いた、あるいは会社からその事実を告げられたら、誰でも冷静ではいられないでしょう。「これからどうなってしまうのか」「生活が破綻するのではないか」と、強い不安と焦りを感じていらっしゃるかもしれません。

しかし、まずお伝えしたいのは、給与差押えは、法的な手続きによって停止・取消しを目指せる場合がありますということです。決して一人で抱え込み、絶望する必要はありません。

この記事では、あなたの不安を解消するために、以下の2つの点を専門家の視点から分かりやすく解説します。

- あなたの給与は、一体いくら差し押さえられるのか?(上限額の具体的な計算方法)

- この状況から抜け出すために、何をすればよいのか?(差押えを止める法的な手段)

パニック状態では、正しい判断が難しくなります。まずはこの記事で正確な知識を得て、落ち着いて次の一歩を踏み出す準備を始めましょう。借金問題の解決には様々な方法があり、給与差押えも解決できる可能性があります。債務整理の全体像については、「債務整理」で体系的に解説していますので、併せてご覧ください。

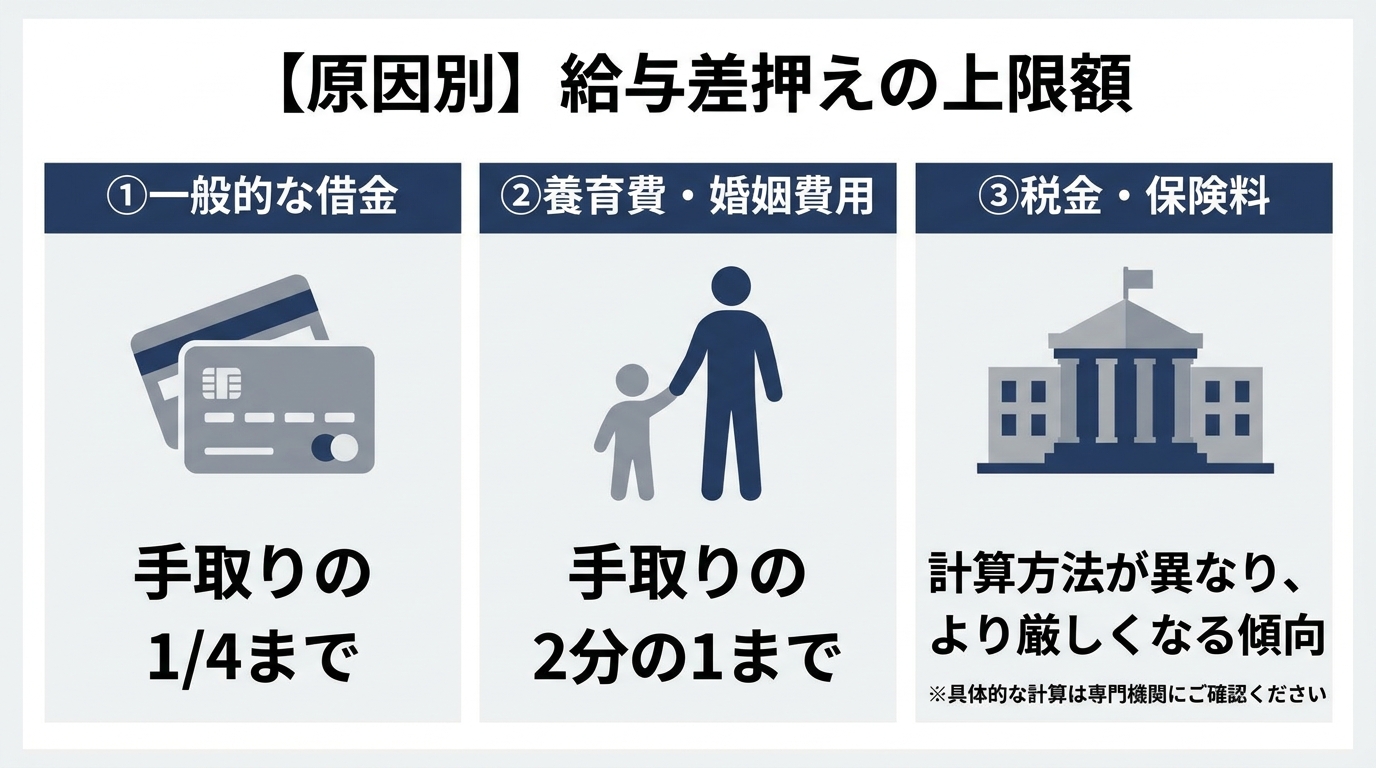

【原因別】給与差押えの上限額早見表と計算方法

「実際に自分の手取りから、いくら引かれてしまうのか」― これが今、あなたが最も知りたいことでしょう。給与差押えの上限額は、その原因によって法律上のルールが大きく異なります。ここでは、①一般的な借金、②税金の滞納、③養育費の未払いの3つのケースに分けて、具体的な計算例とともに解説します。ご自身の状況と照らし合わせながらご確認ください。

①一般的な借金(カードローン等)の場合:原則は手取りの4分の1

消費者金融からの借入れやクレジットカードの滞納など、一般的な金銭債務が原因の場合、差押えの上限は法律(民事執行法)で定められています。

原則として、差し押さえられるのは給与の手取り額(税金や社会保険料を引いた後の金額)の4分の1までです。

ただし、例外があります。手取り額の4分の3が33万円を超える場合は、手取り額から33万円を引いた残りの全額が差押えの対象となります。

| 手取り月収 | 計算式 | 差押え上限額 | 手元に残る金額 |

|---|---|---|---|

| 25万円 | 25万円 × 1/4 | 6万2,500円 | 18万7,500円 |

| 40万円 | 40万円 × 1/4 | 10万円 | 30万円 |

| 60万円 | 60万円 – 33万円 | 27万円 | 33万円 |

ボーナス(賞与)も給与と同様に扱われ、同じ計算方法で差押えの対象となります。この上限額は、複数の債権回収が行われた場合でも、合計でこの範囲内と定められています。

参照:民事執行法

②税金・国民健康保険料滞納の場合:計算方法が異なり、より厳しい

住民税や国民健康保険料などの税金を滞納した場合の差押えは、民間の借金とは根拠となる法律が異なり(国税徴収法)、上限額の計算方法も違います。

大きな特徴は、裁判所の手続きを経ずに、役所が直接あなたの給与を差し押さえることができる点です。そして、差押えの上限額は、以下の要素を考慮して算出されるため、一般的な借金の場合よりも手元に残る金額が少なくなる傾向にあります。

- 給与総額から所得税や社会保険料などを引く

- 本人と扶養家族の人数に応じた最低生活費(月額10万円+扶養家族1人あたり4.5万円など)を引く

- さらに、一定の生活維持費を控除した残りの金額が、差押えの対象となる

この計算は複雑ですが、同じ手取り額でも一般的な借金より多く差し押さえられる可能性が高い、と認識しておくことが重要です。税金の滞納は、それだけ重い措置が取られるということです。

③養育費・婚姻費用の場合:手取りの2分の1まで可能

子どもの生活を守るための養育費や、別居中の配偶者の生活費である婚姻費用の未払いは、法律上、非常に重く扱われます。

そのため、差押えの上限は大幅に緩和され、手取り額の2分の1まで差し押さえることが認められています。一般的な借金の2倍の金額が差し押さえられる可能性があり、生活への影響が大きくなる可能性があります。

| 手取り月収 | 計算式 | 差押え上限額 | 手元に残る金額 |

|---|---|---|---|

| 25万円 | 25万円 × 1/2 | 12万5,000円 | 12万5,000円 |

| 40万円 | 40万円 × 1/2 | 20万円 | 20万円 |

さらに、養育費の差押えは一度手続きをすると、将来にわたって発生する分についても継続的に差し押さえの効力が及ぶため、非常に強力です。他の債務とは根本的に性質が異なることを理解しておく必要があります。

【要注意】給与が口座に振り込まれた後の「預金差押え」のリスク

ここで、非常に重要かつ見落とされがちなリスクについてお伝えしなければなりません。これまで説明してきた上限額は、あくまで会社から支払われる「給与(債権)」に対する差押えのルールです。

しかし、その給与が一度あなたの銀行口座に振り込まれた瞬間、それは「預金」という全く別の財産に変わります。そして、「預金」に対する差押えには、給与差押えのような4分の1等の上限は原則として適用されません。

つまり、債権者が給料日を狙って預金差押えを実行した場合、口座残高の全部または大部分が差し押さえられ、生活費の支払いに支障が生じる可能性があります。このような状況では、家賃や公共料金の支払いもままならなくなります。このリスクは、自己破産の自由財産の考え方とも関連する重要なポイントです。差押えの予告が届いた段階で、一刻も早く行動を起こす必要があるのはこのためです。

給与差押えを止めるための2つの法的手段

給与差押えという強制的な手続きが始まってしまった以上、これを根本的に解決するための選択肢は限られます。「一括で返済する」「債権者と分割払いの交渉をする」といった方法で解決できる場合もありますが、差押えが始まった後は、交渉だけで差押えの取下げを得ることが難しいケースが少なくありません。差押えを止めるためには、裁判所を通じた法的な手続き、すなわち「債務整理」が必要です。具体的には、以下の2つの方法が考えられます。

自己破産:裁判所に借金の支払免除を求め、差押えを停止させる

自己破産は、裁判所に申立てを行い、支払不能の状態にあることを前提に財産や債務を整理する手続きです。あわせて免責が許可され確定すれば、税金や養育費などの非免責債権を除き、借金の支払義務が免除されます。免責許可決定が確定すれば、借金の原因そのものがなくなるため、進行中の給与差押えもその効力を失います(失効)。

さらに、弁護士に依頼し、裁判所が「破産手続開始決定」を出した時点で、給与差押えの手続きは停止(中止)されます。これにより、差押えによる給与天引きをいち早く止めることができるという、即効性のある大きなメリットがあります。

ただし、不動産など一定の価値ある財産は処分される可能性があることや、税金・養育費といった一部の債務は免除の対象とならない点には注意が必要です。また、手続き中は警備員や保険募集人など、一部の自己破産で制限される職業に就けなくなる期間があります。

個人再生:借金を大幅に減額し、再生計画に基づき差押えを中止する

個人再生は、裁判所の認可を得て借金を大幅に(通常は5分の1程度に)減額し、その減額された金額を原則3年(最長5年)で分割して返済していく手続きです。

自己破産と同様に、裁判所から「個人再生手続開始決定」が出された時点で、給与差押えは中止されます。自己破産と異なり、個人再生では財産を当然に処分する手続きではありません。ただし、保有財産の価値は返済額に影響する場合があります。特に「住宅ローン特則」という制度を利用すれば、家を残したまま他の借金を減額することも可能です。

安定した収入があり、持ち家などの失いたくない財産がある方にとっては、非常に有効な選択肢となります。どの債務整理の種類と方法が最適かは、あなたの状況によって異なります。

弁護士への依頼が早期解決につながりやすい理由

給与差押えという緊急事態において、専門家である弁護士に相談することは、生活を立て直すための有効な選択肢の一つです。それは、弁護士は、手続きの代理だけでなく、方針判断や債権者対応も含めて支援できるからです。特に「スピード」と「交渉力」、そして「精神的な支え」という点で、自力で対応するのとは決定的な違いが生まれます。

受任通知により債権者からの直接の督促を止められる場合がある

弁護士に依頼する最初の、そして非常に大きなメリットがこれです。私たちがご依頼を受けたその日に、債権者に対して「受任通知」という書面を発送します。この通知が貸金業者に届いた時点で、貸金業法に基づき、原則として、あなた本人への電話や郵便による直接の取立ては制限されます。

債権者からの連絡が制限されることで、心理的な負担を軽減し、今後の手続きや生活再建について検討しやすくなります。この即効性こそが、一人で悩み続けることとの決定的な違いです。この点は、任意整理の流れにおいても同様のメリットとなります。

複雑な裁判所手続きをすべて任せ、迅速に差押えを停止できる

給与差押えを受けてしまった場合、それを止めるためには自己破産や個人再生といった法的手続きを検討することになります。これらの申立てには膨大かつ専門的な書類が必要であり、個人で対応するのは極めて困難です。特に、一刻も早く差押えを止めなければ生活が立ち行かなくなる状況では、手続きのスピードが何よりも重要になります。

当事務所では、債務整理に関するご相談を多数お受けしておりますが、差押命令を受けてから駆け込んでこられる方もいらっしゃいます。差押えは一度始まってしまうと、債権者側には取り下げるメリットがほとんどないため、交渉での解決は非常に困難です。だからこそ、一刻も早く裁判所に申立てを行い、「開始決定」を得て差押えを法的に停止させる必要があります。

このような場面では、迅速な準備と申立てが重要です。当事務所では、差押命令を受けたご依頼者様のケースで、ご依頼から最短2日で自己破産の申立てを行った実績もございます。このように迅速に対応することで、給与の減少を最小限に食い止め、生活再建への具体的な道筋をつけることが可能となるのです。弁護士に依頼する場合は、債務整理や差押え対応の経験、説明の分かりやすさ、費用体系などを確認することが大切です。

理想を言えば、訴訟を起こされた段階でご相談いただくのがベストですが、差押えが始まってしまっても、決して諦める必要はありません。

給与差押えに関するよくあるご質問(Q&A)

ここでは、給与差押えに関して多くの方が抱く疑問について、Q&A形式でお答えします。

Q. 給与差押えが原因で会社をクビになりますか?

A. 給与差押えのみを理由とする解雇は、客観的に合理的な理由を欠き、無効と判断される可能性が高いと考えられます。

労働契約法では、客観的に合理的な理由を欠き、社会通念上相当であると認められない解雇は無効とされています。給与差押えはあくまで従業員の私的な金銭トラブルであり、会社の業務遂行能力とは直接関係がありません。したがって、これを理由とした解雇は認められません。万が一、解雇を言い渡された場合は、不当解雇として争うことが可能です。ただし、会社に居づらさを感じるなど、心理的な負担が生じることは否定できません。だからこそ、一日も早く法的手続きによって問題を解決することが重要なのです。

Q. 差押えを止めるまで、どれくらいの期間がかかりますか?

A. 事案や裁判所の運用、資料の準備状況によって異なりますが、早期に申立てができれば差押えの停止を目指せる場合があります。

弁護士に依頼した場合の一般的な流れは以下のようになります。

- ご依頼・受任通知の発送:即日

- 裁判所への申立て準備:数週間~1ヶ月程度

- 裁判所の開始決定・差押え停止:申立て後、数週間程度

事案の複雑さや裁判所の混雑状況によって期間は変動しますが、迅速に着手することで、給与の天引きが続く期間を短くできる可能性があります。重要なのは、悩んでいる時間をなくし、一日でも早く専門家に相談することです。

Q. 転職すれば、給与差押えから逃れられますか?

A. 転職しても、根本的な解決にはならない場合が多いです。

転職して勤務先が変われば、一時的に差押えは止まります。しかし、それは根本的な解決にはなりません。債権者は「第三者からの情報取得手続」や「財産開示手続」という法的な手段を使うことができます。これにより、あなたの新しい勤務先を合法的に調査することが可能です。新しい勤務先が判明すれば、再び給与差押えの申立てをされてしまいます。転職は時間稼ぎにしかならず、その間に遅延損害金は増え続けてしまいます。正当な法的手続きによって、問題の根本を解決することが唯一の道です。

まとめ:給与差押えは一人で悩まず、今すぐ弁護士にご相談ください

給与差押えは、あなたの生活基盤を揺るがす深刻な事態です。放置していても状況が好転することはなく、むしろ手取り額が減ることで、他の支払いも滞り、事態はさらに悪化してしまいます。

しかし、この記事でお伝えしたように、弁護士に相談すれば、法的な手続きによって差押えの停止・解除を目指し、生活再建につなげられる場合があります。

- 受任通知により、債権者からの直接の督促を止められる場合があります。

- 自己破産や個人再生といった最適な手続きを選択し、迅速に申立てを行います。

- あなたの代理人として、全ての法的手続きと交渉を担います。

不安や羞恥心から、誰にも相談できずにいるかもしれません。しかし、早めに相談することで、状況に応じた対応策を検討しやすくなります。私たちは、ご依頼者様の事情を丁寧に伺い、状況に応じた解決方法をご提案します。ご相談時には、現在の収入、差押えの状況、債務の内容を確認し、取り得る手続きや見通しを分かりやすく説明します。

まずは、あなたの現状を私たちにお聞かせください。そこから、再スタートへの道が始まります。

任意整理の流れと失敗しない知識を弁護士が徹底解説

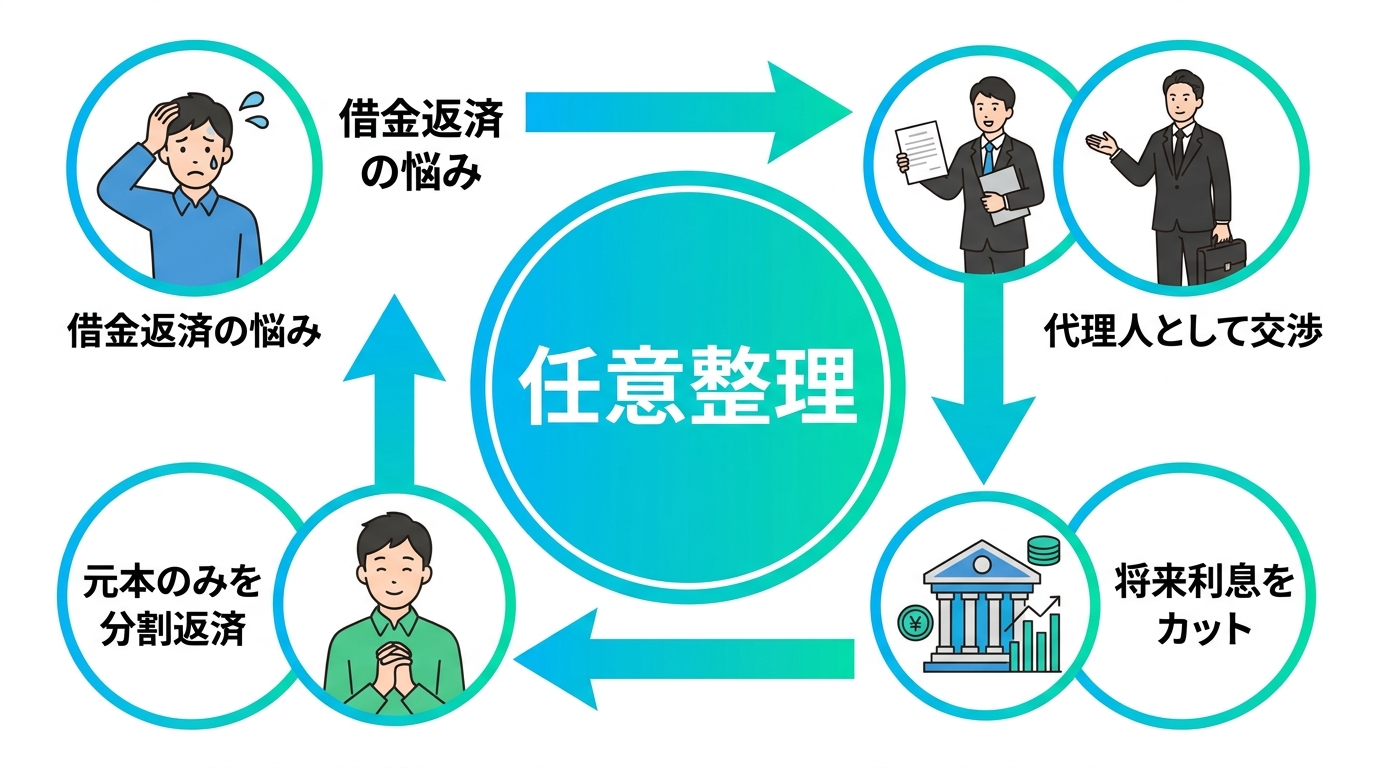

任意整理とは?終わらない返済を解決する手続きの全体像

「返しても、返しても、利息ばかりで元金がまったく減らない…」「毎月の支払いのことばかり考えて、夜も眠れない」

もしあなたが今、このような出口の見えないトンネルの中で一人で苦しんでいるのなら、この記事はあなたのためのものです。生活を再建するための選択肢の一つが「任意整理」です。

任意整理と聞くと、何か特別な、難しい手続きのように感じるかもしれません。しかし、その本質はとてもシンプルです。弁護士があなたの代理人となり、貸金業者(債権者)と直接交渉します。そして、将来発生するはずだった利息をカットしてもらい、残った元本だけを無理のない範囲で分割返済していくための和解を結ぶ手続き、それが任意整理です。

この手続きの大きな特徴は、自己破産や個人再生とは異なり、裁判所を介さない点にあります。そのため、より柔軟で、あなたの状況に合わせた解決を目指すことが可能です。例えば、「保証人がついている借金だけは対象から外したい」「住宅ローンや自動車ローンはそのまま支払いを続けたい」といったご希望にも対応しやすいのが強みです。

この記事では、任意整理の相談から借金を完済するまでの全ステップ、有利な条件を引き出すための交渉のポイント、そして万が一のトラブルへの備えまで、あなたが抱えるであろう不安や疑問のすべてにお答えします。一人で悩む必要はもうありません。私たち専門家と一緒に、着実に、そして力強く、新しい生活への一歩を踏み出しましょう。債務整理の種類と方法も参考に、あなたに合った解決策を見つけてください。

【ステップ別】任意整理の全手順|相談から完済までの流れ

任意整理は、弁護士に依頼してから実際に返済が終わるまで、いくつかのステップを踏んで進んでいきます。ここでは、ご相談から完済までの具体的な流れを、時系列に沿って分かりやすく解説します。全体像を掴むことで、「今、自分はどの段階にいるのか」「次は何が起こるのか」が明確になり、漠然とした不安が解消されるはずです。

①弁護士への相談から受任通知の発送まで

すべての始まりは、あなたの勇気ある一歩、弁護士への法律相談からスタートします。ご相談の際は、どの会社から、いつ頃、いくら借りているのかが分かる書類(契約書や利用明細など)をお持ちいただくと、よりスムーズにお話が進みます。もちろん、手元に書類がなくても全く問題ありませんので、まずは現状をありのままお話しください。

弁護士があなたの状況を詳しくお伺いし、任意整理が最善の解決策であると判断できれば、正式にご依頼(委任契約)となります。

そして、契約後、弁護士は直ちに各債権者に対して「受任通知」という書類を発送します。

貸金業者については、受任通知を受けた後、正当な理由なく本人へ直接取り立てや督促をすることが貸金業法で禁止されています。依頼当日に受任通知を発送できる場合もあり、通知後は本人への直接の連絡が止まることが一般的です。これは、精神的に追い詰められていた方にとって、何より大きな安心材料となるはずです。交渉窓口は原則として弁護士に一本化されるため、債権者との直接のやり取りの負担を軽減できます。

②債務調査と返済計画の策定

受任通知の発送と同時に、弁護士は各債権者に対して「取引履歴」の開示を請求します。これは、あなたが過去にいつ、いくら借りて、いくら返済してきたかの全記録です。この履歴を元に、利息制限法の上限金利(15~20%)を超えた利息を支払っていなかったかを計算(引き直し計算)し、法的に正しい借金の総額を確定させます。

場合によっては、長年の取引で払い過ぎた利息、つまり過払金が発生していることもあり、借金が大幅に減額されたり、逆にお金が戻ってくるケースもあります。消滅時効の援用ができるかどうかも、この段階で確認します。

並行して、あなたの収入や支出の状況をまとめた「家計表」を作成し、毎月いくらなら無理なく返済に充てられるか(返済可能額)を一緒に確認していきます。この債務調査と家計調査の期間(約3~6ヶ月)は、対象とする債権者への返済を一時的に停止して、今後の返済計画を検討するのが一般的です。この間に生活を立て直し、弁護士費用の分割払いや、今後の返済のための資金を少しずつ積み立てていく準備期間となります。「債務調査中は本当に返済しなくていいの?」という疑問をお持ちの方もいらっしゃるかもしれませんが、この期間は債権者への支払いは不要です。

③和解交渉から返済開始まで

正確な借金額と毎月の返済可能額が固まったら、いよいよ弁護士が各債権者と和解交渉を開始します。交渉の主なポイントは以下の2つです。

- 将来利息のカット:和解後から完済までに発生する利息をゼロにしてもらう交渉。

- 分割回数の設定:残った元本を、あなたの返済可能額に合わせて原則3年~5年(36回~60回)程度で分割してもらう交渉。債権者や事案によっては、100回程度の分割を交渉できる場合もあります。

この交渉では、債権者ごとの対応方針や依頼者の返済可能額を踏まえた実務的な判断が重要です。私たちは、あなたの代理人として、安易な妥協はせず、あなたの状況に応じて、できる限り有利な条件での和解を目指して交渉を行います。すべての債権者と合意ができたら「和解書」を取り交わし、その内容に基づいて、新しい条件での返済がスタートします。ここまでくれば、手続きは大きな山を越えたことになります。

交渉の鍵は弁護士にあり!有利な和解を引き出すポイント

任意整理という手続きは、誰がやっても同じ結果になるわけではありません。交渉相手である債権者は、金融のプロです。そのプロを相手に、いかに有利な条件を引き出すかは、依頼する弁護士の経験と交渉力に大きく左右されます。大手の消費者金融が、弁護士が面談や説明をせずに事件を処理することにより、依頼者に不利益が生じていると意見書を提出した事例もあるように、弁護士の質が結果を大きく左右するのです。債務整理に関する弁護士規程違反の問題のような問題が起きないよう、当事務所は依頼者とのコミュニケーションを重視しています。

将来利息は本当にカットできるのか?

「本当に利息がゼロになるの?」これは、ご相談者様から最も多くいただく質問の一つです。結論から申し上げますと、多くの貸金業者やクレジットカード会社は、弁護士が交渉することで将来利息のカットに応じてくれる傾向にあります。

なぜなら、債権者側にもメリットがあるからです。もし交渉が決裂し、自己破産に至った場合、債権者の回収額が大きく減少したり、事案によっては配当を受けられなかったりする可能性があります。それならば、利息をカットしてでも元本を確実に返済してもらった方が良い、と判断するのです。

ただし、取引を始めてからの期間が非常に短い場合や、特定の業者によっては交渉が難航することもあります。そうした厳しい状況でも、法律の専門家としてあらゆる角度からアプローチし、少しでも有利な和解を目指すのが私たちの役割です。

分割回数は何回まで可能?月々の返済額を減らす交渉術

月々の返済額を左右するのが「分割回数」です。一般的には36回(3年)から60回(5年)での和解が目安となります。しかし、借金の総額やあなたの家計状況によっては、もっと長い分割回数でなければ返済が難しいケースもあるでしょう。

債権者によっては、60回を超える長期の分割に応じてくれる場合もあります。実際に、粘り強い交渉の結果、事案によっては、80回や100回といった長期分割での和解が成立する場合もあります。 分割回数が伸びれば、その分だけ毎月の返済額を抑えることができ、生活への負担を大きく軽減できます。

当事務所ではこれまで非常にたくさんの任意整理のご依頼を受けてきましたが、ご依頼者の方にはいずれも大変満足していただいております。理由としては、月の返済額が依頼前と比べて大幅に減少し、場合によっては5万円以上減ることもありました。

また、利息がなくなるので、完済までのスピードが2~3倍上がります(利息込みで支払いをする場合には、利息は業者のもうけであるため、利息分は元本が減ることはないため)。例えば、100万円借りた場合、利息だけで年間15万円もの利息を支払う必要がありますが、これがなくなることで、支払った分だけ着実に元本が減っていくのです。生活再建を重視し、返済可能額に応じた返済計画の作成と交渉を行います。

もしも任意整理後に払えなくなったら?最悪の事態への備え

無事に和解が成立し、返済を再開したものの、予期せぬ病気や失業などで、どうしても支払いが苦しくなってしまう…。そんな万が一の事態を考えると、不安になる方もいらっしゃるかもしれません。しかし、大切なのは、問題が起きたときに一人で抱え込まず、すぐに行動することです。ここでは、支払い不能に陥った場合のリスクと、その対処法について解説します。

返済が遅れた場合の一括請求のリスク

任意整理の和解書には、通常、「期限の利益の喪失」に関する条項が盛り込まれています。これは、「もし返済を怠った場合には、分割で支払う権利を失い、残りの借金を一括で請求します」という約束事です。

多くの和解契約では、「2回以上」の滞納がこの条項の発動条件となっています。つまり、1回支払いが遅れてしまっても、すぐに債権者に連絡し、次の月に2ヶ月分支払うなどの対応をすれば、大事に至らないケースがほとんどです。しかし、連絡もせず放置して2回目の滞納をしてしまうと、債権者から残額の一括請求を受ける可能性が非常に高くなります。そうなれば、給与や財産の差し押さえといった強制執行に移行するリスクも出てきます。放置せず、早めに弁護士へ相談することが重要です。

再交渉(再和解)は可能?知っておくべき現実

支払いが困難になった場合の選択肢の一つに、弁護士を通じて債権者と再度交渉する「再和解(再交渉)」があります。一度決めた返済計画を、さらに長期の分割にしてもらうなど、条件を見直してもらう交渉です。

再和解は不可能ではありません。しかし、正直にお伝えすると、初回の交渉よりもハードルは格段に上がります。一度約束を破っているわけですから、債権者からの信頼は低下しており、「本当に今度こそ払えるのか?」と厳しい目で見られるのは当然です。そのため、初回よりも厳しい条件を提示されたり、交渉自体に応じてもらえなかったりするケースもあります。

だからこそ、支払いが苦しくなったら「すぐに」弁護士に相談することが重要なのです。手遅れになる前にご相談いただければ、再和解の可能性を検討しやすくなり、他の選択肢も早い段階で検討できます。

任意整理が難しい場合の次の選択肢

もし再和解も難しいほど状況が悪化してしまったとしても、他の法的手続きを検討できる場合があります。任意整理以外にも、以下の債務整理の方法があります。

- 個人再生:裁判所に申し立て、借金総額や財産状況などに応じて返済額を圧縮し、原則3年で分割返済していく手続き。住宅ローン特則を使えば、マイホームを手放さずに済む可能性があります。

- 自己破産:裁判所に支払い不能であることを認めてもらい、税金などを除く借金の支払い義務を免除(免責)してもらう手続き。一定の財産は手放す必要がありますが、生活必需品は残せます。自己破産は、支払い不能の場合に検討される法的整理手続きです。

任意整理がゴールではありません。あなたの生活を再建することが真の目的です。万が一の時にも、弁護士が状況を確認し、利用できる手続きや返済方針を検討します。

返済困難時の法律相談。

任意整理の長所と短所|弁護士が本音で解説します

任意整理は非常に有効な手続きですが、万能ではありません。他の手続きと同様に、長所と短所があります。ここでは、弁護士としての実務経験に基づき、それぞれのポイントを本音で解説します。ご自身の状況と照らし合わせ、本当に任意整理がベストな選択なのかを判断する材料にしてください。

資産を残し、柔軟な解決を目指せる長所

任意整理には、他の手続きにはない優れた長所がいくつもあります。

- 資産を処分する必要がない:自己破産のように、家や車などの資産を手放す必要はありません。大切な財産を守りながら生活再建が可能です。

- 資格制限がない:任意整理には、自己破産手続き中に生じるような職業上の資格制限はありません。

- 裁判所への申立書類は不要:裁判所を介さないため、自己破産や個人再生に比べて準備する書類は少ない傾向にあります。

- 手続きする債権者を選べる:これは任意整理の重要なメリットの一つです。「保証人に迷惑をかけたくないから、この借金は外そう」「自動車ローンは残して車を維持したい」など、あなたの事情に合わせて柔軟に整理対象を選ぶことができます。

- 原則利息はなくなる:前述の通り、将来利息がカットされるため、返済のゴールが明確になり、支払った分だけ確実に元本が減っていきます。

知っておくべき短所と注意点

一方で、以下のような注意点も理解しておく必要があります。

- 元本自体は減らない:任意整理は、あくまで利息をカットして元本を分割で支払う手続きです。個人再生や自己破産のように、元本そのものが大幅に減額・免除されるわけではありません。

- 債権者の合意が必須:裁判所を介さない交渉であるため、債権者が和解に応じなければ成立しません。非常に高圧的な業者や、方針として任意整理に応じない業者も稀に存在します。また、債権者によっては頭金の提示を求められることもあります。

- 信用情報への登録:任意整理を行うと、信用情報機関に一定期間、事故情報等が登録され、新たな借り入れやクレジットカードの作成が難しくなる場合があります。

弁護士の見解「ブラックリストはデメリットではない」

「ブラックリストに載るのが怖い」という理由で、債務整理をためらう方が非常に多くいらっしゃいます。

しかし、弁護士である私から言わせていただくと、信用情報への登録は、新たな借り入れを控えるきっかけになると考えることもできます。むしろ、新たな借り入れを抑え、家計を見直すための一つの契機だと考えています。

クレジットカードは、ショッピングであれキャッシングであれ、本質は「借金」です。その利用が難しくなるということは、新たな借金を作ってしまうリスクから強制的に距離を置けるということです。これは、生活を再建する上で非常に大きなメリットではないでしょうか。

「でも、現金がないと不便だ」と思われるかもしれません。しかし、今の世の中には、銀行口座から即時引き落としされるデビットカードや、事前にチャージして使う電子マネーなど、便利な決済手段がたくさんあります。デビットカードや電子マネーで代替できる場面も多くあります。

新たな借金を作ることへの不安よりも、今ある借金を整理し、一日でも早く穏やかな生活を取り戻すことの方が、何倍も重要です。信用情報への登録を、新たな借り入れを控え、家計を立て直すための期間と捉えることもできます。状況に合った債務整理の選び方を確認することが重要です。

まとめ|任意整理を検討する場合は早めに相談しましょう

任意整理の流れ、交渉のポイント、そしてメリット・デメリットまで、詳しく解説してきました。ここまで読んでいただき、任意整理が単に借金を整理する手続きではなく、あなたの人生を前向きに立て直すための、非常に現実的で有効な手段であることがお分かりいただけたかと思います。

手続きの全体像が見えれば、漠然とした不安は消え、具体的な希望が見えてくるはずです。受任通知による督促の停止、将来利息の見直し、完済までの返済計画の作成といった効果が期待できます。これらはすべて、あなたが勇気を出して「相談する」という最初の一歩を踏み出すことで手に入ります。

借金問題は、早めに専門家へ相談することで解決方法を検討しやすくなります。弁護士に相談することで、状況に応じた対応方針を確認できます。福岡フォワード法律事務所では、相談内容を丁寧に確認し、状況に応じた解決方法をご提案します。相談により、現在の債務状況や利用できる手続きの見通しを整理できます。

任意整理を検討している方は、まずは現在の借入状況を整理したうえでご相談ください。まずはお気軽にお問い合わせください。

無料相談の予約フォーム

自己破産の自由財産とは?預金や差押禁止財産を弁護士が解説

自己破産でも生活は守られる「自由財産」とは

「自己破産をしたら、家財道具も貯金も、何もかも失ってしまうのではないか…」

借金の返済に追われ、自己破産を考え始めるとき、多くの方がこのような強い不安を感じる方も少なくありません。しかし、結論からお伝えすると、自己破産をしても、生活に必要な一定の財産は手元に残せる可能性があります。自己破産は、借金で苦しむ方の経済的な再出発を助けるための制度であり、その目的を達成するために「自由財産」という仕組みが法律で定められています。

自由財産とは、自己破産の手続きをしても債権者への配当に充てられず、手元に残すことが認められる財産のことです。これは、破産後の生活基盤を確保し、あなたが再び社会で自立した生活を送れるようにするための、破産後の生活を維持するために重要な財産です。

この自由財産には、大きく分けて2つの種類があります。

- 本来的自由財産:法律によって、当然に手元に残せると定められている財産

- 自由財産の拡張:本来は手放さなければならない財産でも、裁判所の許可を得ることで例外的に手元に残せる財産

この記事では、これらの自由財産の具体的な内容、特に多くの方が心配される「預金」の扱いや、それを守るための「自由財産の拡張」という手続きについて、専門家の視点から分かりやすく解説していきます。自己破産の全体像については、自己破産の特徴やメリット・デメリットで体系的に解説しています。

法律で当然に残せる「本来的自由財産」

まず、特別な手続きをしなくても、法律上当然にあなたの手元に残すことが認められている「本来的自由財産」について見ていきましょう。これには主に以下の3つが含まれます。

- 99万円以下の現金

自己破産の手続きが始まった時点で、あなたが持っている現金のうち99万円までは、自由財産として手元に残すことができます。これは、破産法や民事執行法という法律で定められており、生活再建のための当面の資金として確保されるものです。 - 差押禁止財産

法律(主に民事執行法)で、債権者が差し押さえることが禁止されている財産です。これは、人が最低限度の文化的な生活を送る権利を守るためのもので、生活に不可欠な家財道具(衣服、寝具、家具など)や、仕事に必要な道具、給料の一部などが含まれます。詳しくは後の章で解説します。 - 新得財産(しんとくざいさん)

これは、裁判所が破産手続の開始を決定した後に、あなたが新たに得た財産のことです。例えば、破産手続開始決定後に新たに発生する給料やボーナスは、原則として破産財団に属さず、あなたが管理できる財産となります。このルールがあるからこそ、破産手続き中も安心して働き、生活を維持することができるのです。

裁判所の許可で範囲を広げる「自由財産の拡張」

「99万円以下の現金」や「差押禁止財産」だけでは、生活の再建が難しい場合もありますよね。例えば、病気の治療費が必要な方、家族を養っている方、仕事でどうしても車が必要な方など、人にはそれぞれ個別の事情があります。

そのような場合に備えられているのが、「自由財産の拡張」という制度です。これは、本来であれば処分(換価)されてしまう財産であっても、「この財産がなければ生活の再建が著しく困難になる」といった特別な事情を裁判所に説明し、許可を得ることで、例外的に手元に残すことができる仕組みです。

自由財産の拡張が認められる可能性がある財産の代表例は、以下の通りです。

- 預貯金

- 生命保険の解約返戻金

- 自動車

- 退職金の一部 など

この制度があるおかげで、法律の画一的な基準だけでなく、あなたの個別の状況に応じた柔軟な判断が期待できるのです。特に、多くの方が気にされる預貯金や、生活に不可欠な自動車などを手元に残したい場合には、この自由財産の拡張が非常に重要な鍵となります。

自己破産における預金の扱いと残すための拡張手続

さて、ここからは多くの方が最も気にされている「預金」の扱いについて、さらに詳しく解説していきます。「現金なら99万円まで残せるのに、なぜ預金は違うの?」と疑問に思う方も多いかもしれません。この違いを理解することが、ご自身の財産を守る上でとても大切になります。

法律上、「現金」は手元にあるお金そのもの(物)ですが、「預金」は銀行などの金融機関に対して「預けたお金を払い戻してください」と請求できる権利(債権)として扱われます。この法的な性質の違いから、預金は「99万円以下の現金」には含まれず、本来的自由財産にはならないのです。そのため、預金を手元に残すためには、原則として先ほど説明した「自由財産の拡張」の手続きが必要になります。

原則20万円が基準となる預金の取り扱い

では、預金はいくらまでなら手元に残せる可能性があるのでしょうか。法律で明確な金額が定められているわけではありませんが、多くの裁判所(福岡地方裁判所も含む)では、実務上の運用として「預金の合計額が20万円を超えるかどうか」を一つの基準としています。

あなたが持っている全ての銀行口座の残高を合計して20万円を超えている場合、原則として「管財事件」という種類の手続きになります。管財事件になると、裁判所から選ばれた破産管財人があなたの財産を調査・管理し、預金を含む一定の財産を換価(現金化)して債権者に配当することになります。

ただし、「20万円を超えたら即座に全額没収される」というわけではありません。ここからが、あなたの生活再建を守るための重要なポイントであり、事情に応じた主張が重要となる「自由財産拡張の申立て」につながっていくのです。

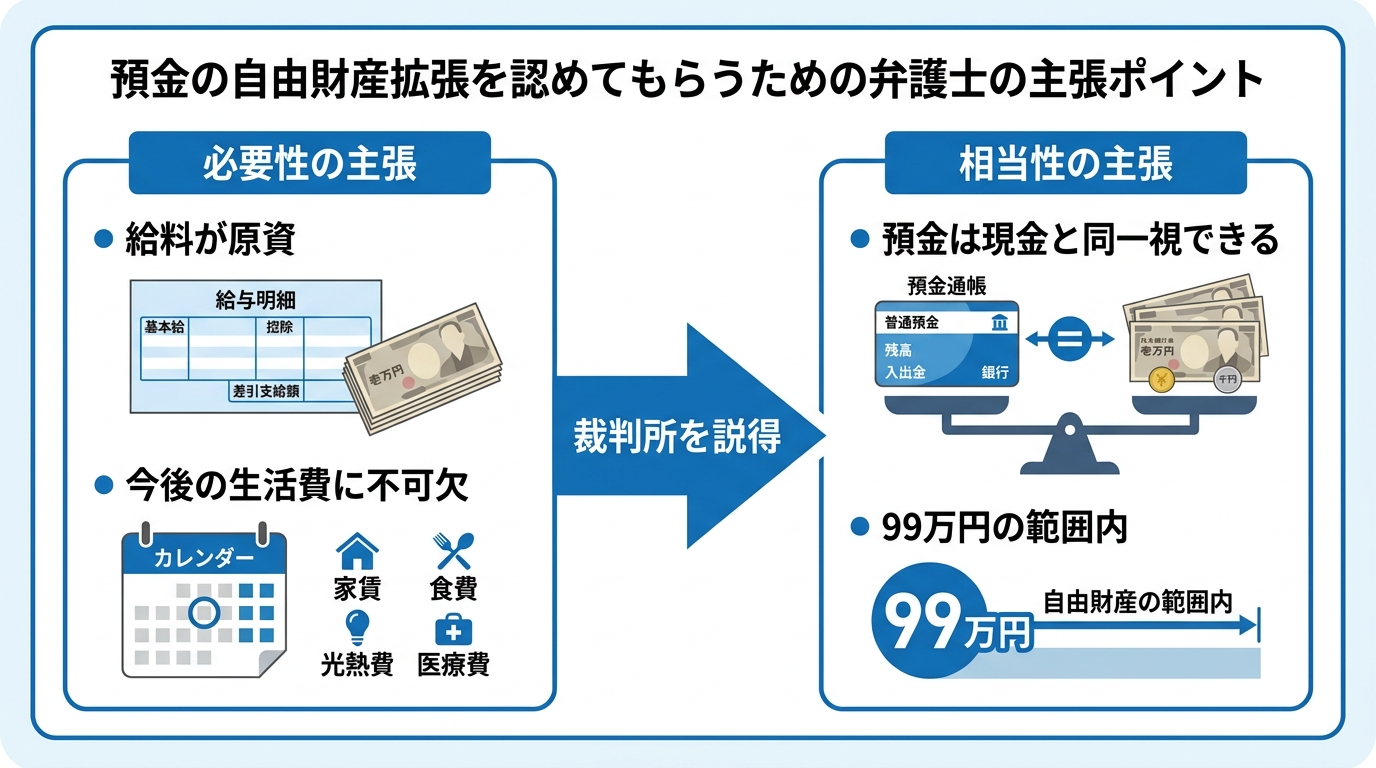

【弁護士のノウハウ】預金の自由財産拡張を認めてもらう方法

預金は、99万円以下の現金と違い、法律上当然に保護される自由財産ではありません。先ほど述べたように、福岡地方裁判所の運用では、預金の合計が20万円を超える場合には、原則として換価の対象となります。

しかし、私はこの運用に少し疑問を感じています。現代の生活では、給料の受け取りは銀行振込がほとんどで、多くの方にとって普通預金口座は「お財布代わり」として日常的に利用されているのではないでしょうか。現金で10万円を超えるような金額を持ち歩く人は稀で、ほとんどの方が銀行に預けているのが実情です。このような利用実態を考えれば、普通預金と現金はほぼ同じものとして扱っても良いはずです。

そこで、申立て代理人である弁護士として、ご依頼者様の預金が20万円を超えている場合、私たちは諦めずに「自由財産拡張」の上申や申立てを積極的に検討します。具体的には、以下のような点を裁判所に説得的に主張していくのです。

- 必要性:この預金が、給料を原資とするものであり、破産後の生活費や家賃の支払いなど、今後の生活再建のために必要不可欠であることを具体的に説明します。

- 相当性:預金は実質的に現金と同一視できるものであり、法律で保護されている現金99万円の範囲内であれば、債権者への配当に回さずとも不当ではない、という点を論理的に主張します。

裁判所は、預金を形成したお金の出どころ(原資)が何であるかを非常に重視する傾向があります。例えば、毎月の給料がコツコツと積み重なったものであれば、生活資金として現金と同一視できる可能性が高まります。一方で、保険の解約返戻金や事故の損害賠償金などが一時的に振り込まれたものである場合、現金とは性質が異なると判断される可能性も出てきます。

私たちは、これまでの豊富な経験から、裁判所がどのような点を重視するのかを熟知しています。ご依頼者様一人ひとりの事情を丁寧に聞き取り、説得力のある主張を組み立てることで、これまでにも何度も預金の自由財産拡張を認めてもらうことに成功してきました。これは、単に法律の知識があるだけではできない、実務経験に裏打ちされたノウハウなのです。

混同しやすい「差押禁止財産」とは?自由財産との違い

自己破産の話をしていると、「自由財産」と並んで「差押禁止財産」という言葉をよく耳にします。この2つは密接に関連していますが、意味合いが少し異なりますので、ここで整理しておきましょう。

差押禁止財産とは、そもそもは民事執行法という法律で定められたもので、「債権者が強制執行(差押え)をすることができない財産」のことです。これは、自己破産とは関係なく、例えば裁判で負けて財産を差し押さえられるような場合でも、債務者の最低限の生活と尊厳を守るために保護される財産のリストです。

そして、自己破産の手続きにおいては、この差押禁止財産は、当然に手元に残せる「本来的自由財産」の一部として扱われます。つまり、「差押禁止財産」という大きなルールがあり、それが自己破産の場面では「本来的自由財産」という形で適用される、とイメージすると分かりやすいかもしれません。

参照:民事執行法

生活に不可欠な動産(家財道具など)

差押禁止財産として定められているものの中で、最も身近なのが生活に不可欠な動産です。具体的には、民事執行法第131条で以下のようなものが挙げられています。

- 衣服、寝具、家具、台所用具、畳及び建具

- 1か月間の生活に必要な食料及び燃料

- 実印その他の印で職業又は生活に欠くことができないもの

- 仏像、位牌その他礼拝又は祭祀に直接供するため欠くことができない物

- 主として自己の学習に必要な書籍及び器具

- 発明又は著作に係る物で、まだ公表していないもの

- 義手、義足その他の身体の補足に供する物 など

自己破産をすると家財道具をすべて失うと考える必要はなく、ご覧の通り、ごく普通の日常生活を送るために必要な家財道具のほとんどは守られます。ただし、一点数十万円もするような高級ブランドの家具や、趣味で集めた高価なコレクション品などは、生活必需品とはみなされず、処分の対象となる可能性があります。

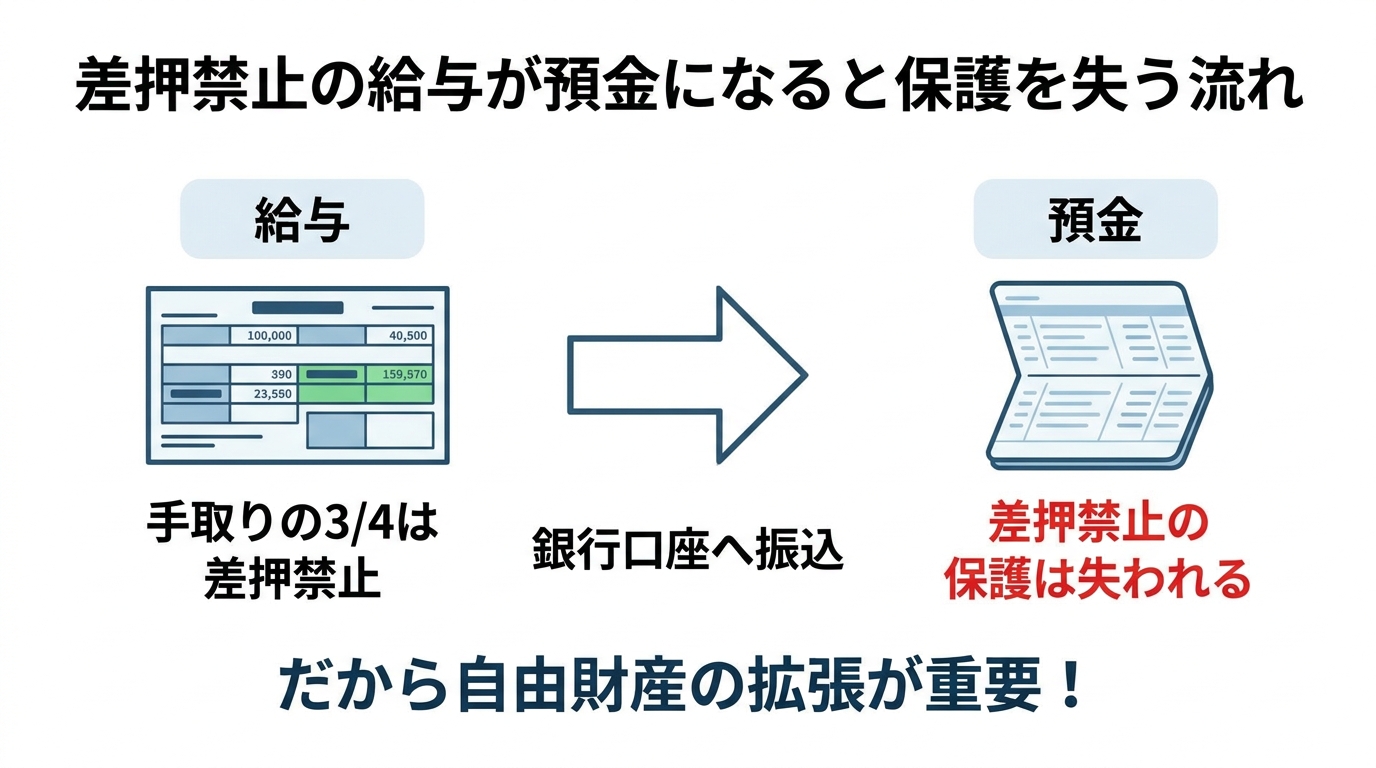

給与や年金などの債権

差押えが禁止されているのは、テレビや冷蔵庫のような「物」だけではありません。給料や年金といった「お金を受け取る権利(債権)」も、その一部が保護されています。

- 給与・賞与・退職金:原則として、税金などを差し引いた手取り額の4分の3は差押えが禁止されています。(ただし、手取り額が44万円を超える場合は、33万円を超える部分が差押えの対象となります)

- 公的年金(国民年金・厚生年金など):年金を受け取る権利は、全額が差押禁止です。

- 生活保護受給権:生活保護費を受け取る権利も、全額が差押禁止です。

- その他:中小企業退職金共済法に基づく退職金や、確定拠出年金なども法律で保護されています。

このように、あなたの収入の大部分や将来の生活基盤となる年金などは、債権回収の手段である差押えから守られています。ただし、ここで一つ非常に重要な注意点があります。それは、これらの給与や年金が一度あなたの銀行口座に振り込まれた瞬間、それらは法的に「預金」という財産に姿を変えるということです。そして「預金」になると、差押禁止という特別な保護は失われてしまうのです。

このルールがあるからこそ、給料などが振り込まれた結果として口座残高が20万円を超えてしまうような場合には、やはり「自由財産の拡張」の手続きが重要になってくるわけです。また、自己破産で制限される職業に就いている方が退職金を前倒しで受け取る場合なども、この点を考慮する必要があります。

自由財産に関する注意点と弁護士に相談する必要性

ここまで自由財産の制度について解説してきましたが、この制度を正しく利用し、ご自身の生活を確実に守るためには、いくつか知っておくべき注意点があります。自己判断で進めてしまうと、予期しない不利益が生じる可能性もあるため、ぜひ専門家である弁護士にご相談ください。

手続きの種類で財産の扱いが変わる場合も

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類があります。

- 同時廃止:申立ての時点で、債権者に配当できるようなめぼしい財産(目安として20万円以上の価値がある財産)がほとんどないと明らかな場合に適用される、簡易的な手続きです。この場合、破産管財人は選任されず、財産の調査や換価は行われません。

- 管財事件:一定以上の財産がある場合や、借金の原因に調査が必要な場合(ギャンブルや浪費など)に適用される、より丁寧な手続きです。破産管財人が選任され、財産の調査・換価・配当が行われます。

もしあなたの財産状況が同時廃止の基準に収まるのであれば、そもそも自由財産の拡張を心配する必要はあまりありません。しかし、預金が20万円を超えていたり、持ち家や車があったりして管財事件になる可能性が高い場合は、破産管財人とのやり取りや、自由財産拡張の申立てが生活再建において重要になります。

ご自身の状況がどちらの手続きになりそうか、そしてどのような準備が必要かを見通すためにも、早い段階で弁護士に相談することが非常に重要です。

財産を残すためには専門家への正確な申告が不可欠

最後に、最も大切なことをお伝えします。それは、財産は絶対に隠してはいけないということです。少しでも多くの財産を手元に残したいというお気持ちは痛いほど分かりますが、財産を隠したり、正直に申告しなかったりすると、非常に重いペナルティが待っています。

具体的には、借金の免除が認められなくなる「免責不許可事由」に該当してしまったり、悪質なケースでは「詐欺破産罪」という犯罪として処罰されたりする可能性すらあるのです。そうなってしまっては、再出発どころか、自己破産の目的そのものが達成できなくなってしまいます。

自己破産で適切に財産を残し、スムーズに生活を再建するための最善の方法は、法律の専門家である弁護士にすべてを正直に話し、正しい手続きを踏むことです。私たち弁護士にご依頼いただければ、

- あなたの状況を正確に分析し、法的に認められる範囲で財産を残せる可能性を検討します。

- 福岡地方裁判所の運用を熟知した上で、説得力のある自由財産拡張の申立書を作成・提出します。

- 複雑な書類の準備や裁判所、破産管財人とのやり取りをすべて代行し、あなたの精神的な負担を軽減します。

借金の問題は、一人で抱え込んでいると不安ばかりが大きくなってしまいます。しかし、正しい知識と専門家のサポートがあれば、状況に応じた解決方法を検討しやすくなります。福岡フォワード法律事務所では、あなたの再出発を全力でサポートします。まずは、お気軽に法律相談にお越しください。今後の生活再建に向けて、状況に応じた対応を一緒に検討します。

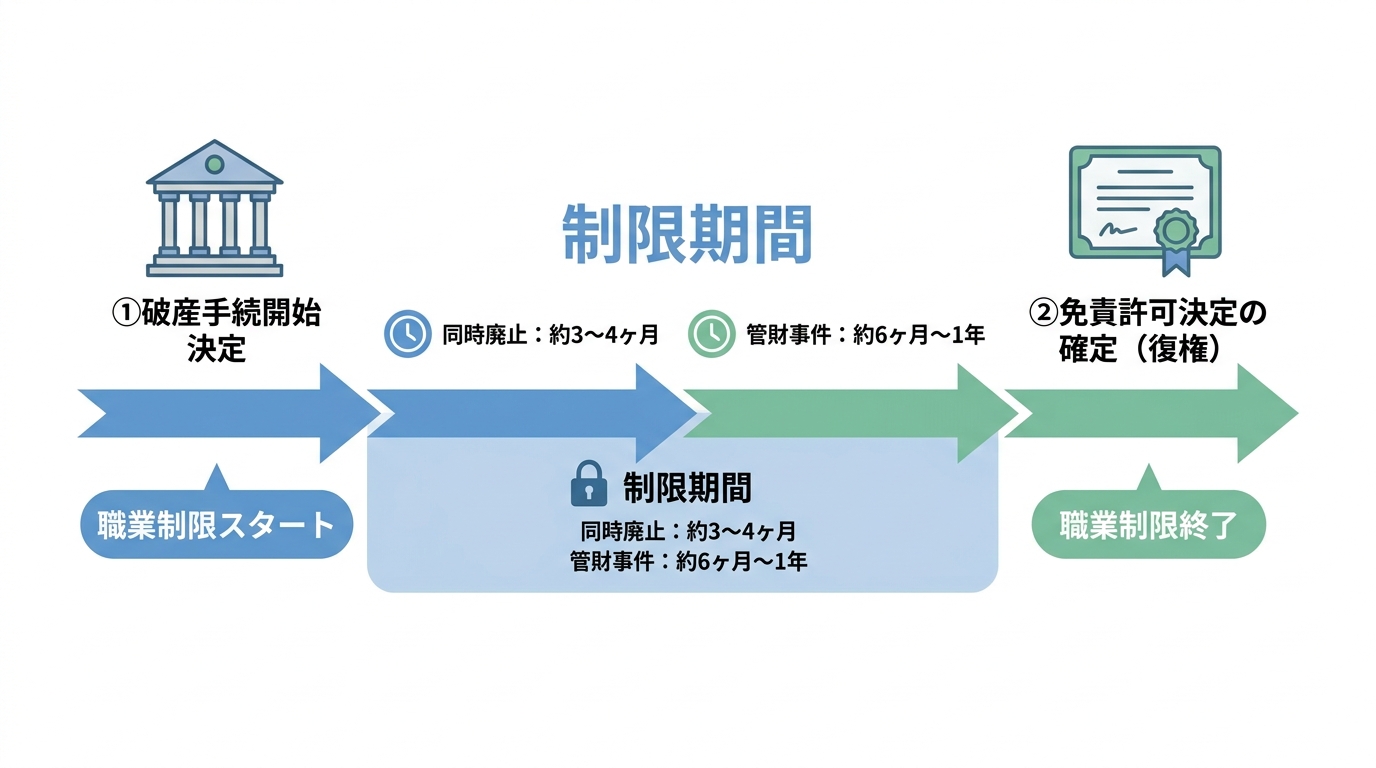

自己破産で制限される職業は?|制限期間や復帰の方法を弁護士が解説

自己破産で今の仕事を失う?まずは結論から

借金の返済が困難になり自己破産を考え始めたとき、多くの方が「今の仕事を失ってしまうのではないか」「将来のキャリアに傷がつくのではないか」と、強い不安を感じていらっしゃるのではないでしょうか。

まず、制度の内容を正しく確認しましょう。自己破産によって、あなたの資格が永久に剥奪されたり、一生その仕事に就けなくなったりすることはありません。法律で定められた一部の職業については、手続き中に一時的な制限がかかりますが、その期間は限定的です。

この記事では、福岡フォワード法律事務所の弁護士が、あなたの不安を解消するために、以下の点を分かりやすく解説します。

- 具体的にどの職業・資格が制限されるのか(一覧で確認できます)

- 制限を受けるのは「いつからいつまで」なのか

- どうすれば再び仕事に復帰できるのか(具体的な復権方法)

- 自己破産の事実を職場に伝えるべきか

一人で抱え込まず、まずは制度の内容とご自身への影響を正しく把握することが重要です。この記事を読み終える頃には、ご自身の状況を冷静に把握し、次にとるべき行動が明確になっているはずです。自己破産の全体像については、自己破産の基本的な仕組みで体系的に解説していますので、併せてご覧ください。

自己破産で制限される職業・資格の一覧

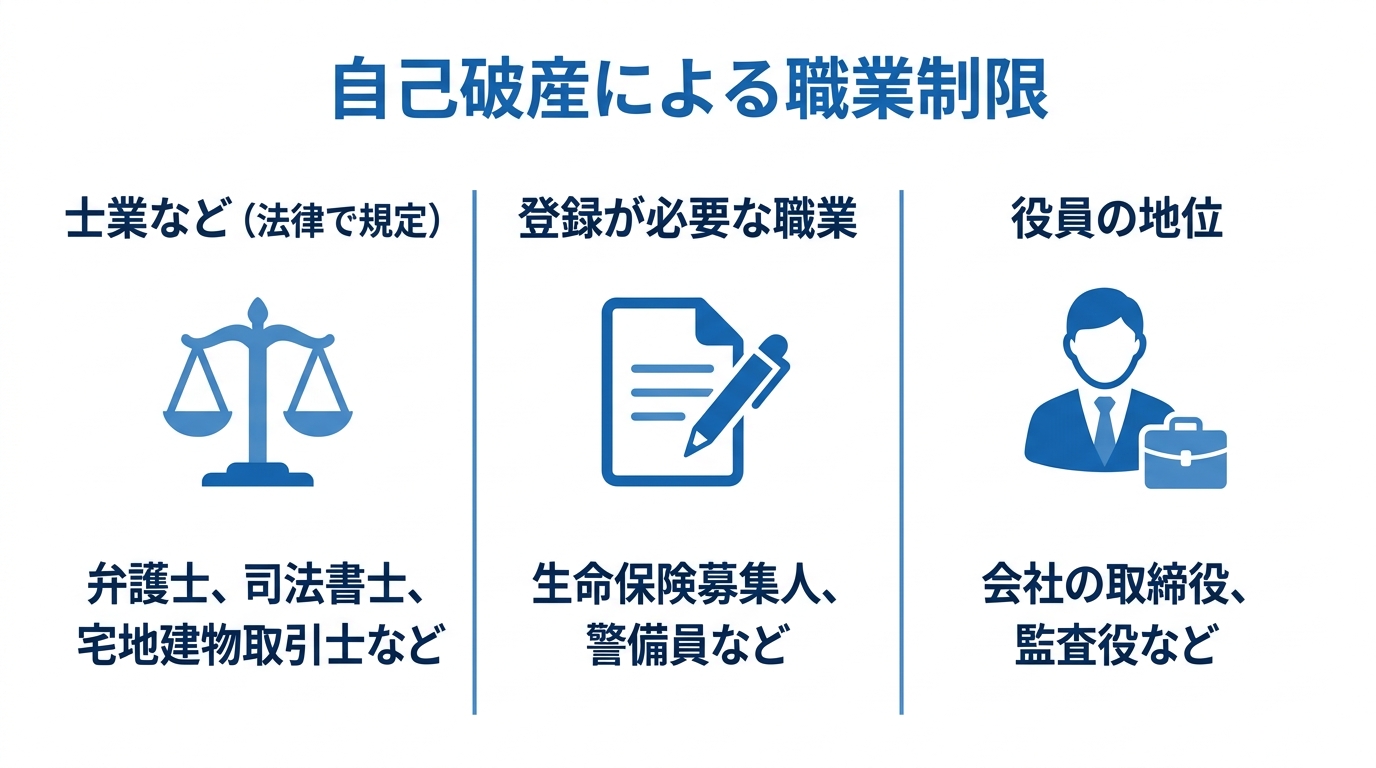

自己破産の手続きが始まると、法律上の「欠格事由(けっかくじゆう)」に該当し、一部の職業に就くことが一時的に制限されます。これは、人の財産や個人情報などを扱う重要な職業について、経済的な信用が求められるためです。

具体的にどのような職業が対象になるのか、見ていきましょう。一方で、医師や看護師、教師、エンジニア、そしてほとんどの会社員や公務員は、自己破産による職業制限の対象外です。

法律で定められた制限対象の職業(士業など)

以下の職業は、それぞれの法律で、破産手続開始の決定を受けた者がその職に就くことができない「欠格事由」として定められています。いわゆる「士業」と呼ばれる専門職が多く含まれています。

- 弁護士(弁護士法)

- 司法書士(司法書士法)

- 税理士(税理士法)

- 公認会計士(公認会計士法)

- 行政書士(行政書士法)

- 社会保険労務士(社会保険労務士法)

- 弁理士(弁理士法)

- 宅地建物取引士(宅地建物取引業法)

- 土地家屋調査士(土地家屋調査士法)

- 不動産鑑定士(不動産の鑑定評価に関する法律)

- 通関士(通関業法)

- 旅行業務取扱管理者(旅行業法)

登録の取消しなどが必要になる職業(保険募集人など)

法律で直接資格が停止されるわけではありませんが、登録機関の規定により、登録が取り消されたり、業務ができなくなったりする職業があります。

- 生命保険募集人、損害保険代理店

- 警備員(警備業法)

- 貸金業者の登録者(貸金業法)

- 質屋(質屋営業法)

- 風俗営業、性風俗関連特殊営業の営業者・管理者(風俗営業等の規制及び業務の適正化等に関する法律)

これらの職業に就いている場合、自己破産手続が始まったことを所属する会社や監督官庁に届け出る必要があるケースが多いです。

役員の地位を失うケース(会社の取締役など)

会社の取締役や監査役などの役員は、会社との間で「委任契約」を結んでいます。民法では、委任契約は当事者の一方が破産手続開始の決定を受けると終了すると定められています(民法653条)。

そのため、自己破産をすると、一度は役員の地位を失うことになります。しかし、それで終わりではありません。株主総会で再び役員として選任されれば、役員の職務を続けることは可能です。経営者の方でも、再任手続などにより事業を継続できる場合があります。

職業制限はいつからいつまで?制限期間と復権の仕組み

「この制限は、一体いつまで続くのだろうか…」これは、ご相談者様が最も心配される点の一つです。結論から言うと、職業制限は一生続くものではありません。

制限がかかる期間は、裁判所が「破産手続開始決定」を出した時から、「免責許可決定」が確定するまでです。この「免責許可決定」が確定し、法的に資格制限がなくなることを「復権(ふっけん)」といいます。

具体的な期間の目安は、手続きの種類によって異なります。

- 同時廃止事件:財産がほとんどない場合の手続きで、約3ヶ月~4ヶ月程度

- 管財事件:一定以上の財産がある場合や、借金の原因に問題がある場合などの手続きで、約6ヶ月~1年程度

この期間を乗り越えれば、再び元の仕事に戻ることができます。破産法という法律にも、復権についての定めがあります。借金の原因によっては、手続きが管財事件となり、期間が長くなる可能性もありますが、いずれの場合も、手続の見通しを確認しながら対応を進めることが重要です。

仕事に戻るための具体的な方法【宅建士の事例で解説】

資格制限から解放される「復権」を果たした後、具体的に何をすれば仕事に戻れるのでしょうか。ここでは、特にご相談の多い「宅地建物取引士(宅建士)」を例に、復帰までの具体的なステップを解説します。これは、他の士業や資格をお持ちの方にとっても、非常に参考になるはずです。

当事務所において過去に宅建士の資格を持っている人が破産申立の手続きを行いました。自己破産をすると破産手続きの期間中は、宅地建物取引士の登録を受けることができなくなります。すでに登録を受けている場合には、宅地建物取引士証を返納しなければなりません。当該相談者の方は、正直に勤務先に申告し、免許証を返納した上で、破産手続きが終わるまでの間は資格を必要としない事務仕事などに業務を変更してもらい、無事に破産手続が終わった後に、また登録申請をすることにより宅地建物取引士の資格を得ることができました。免責決定が出てからそれが確定するまでは2週間ほどです。そして、破産手続は3~6カ月はかかりますので、そのくらいの期間は宅地建物取引士の仕事に就くことができなくなりますので、事前に正直に勤務先に報告、説明しておくことが重要なポイントとなります。この事例からわかるように、事前の準備と誠実な対応が、職場復帰を進めるうえで重要ですとなるのです。

ステップ1:勤務先への報告と今後の業務の相談

法律上、自己破産を勤務先に報告する義務は原則ありません。しかし、宅建士のように資格がなければできない業務(重要事項の説明など)がある場合、その業務を続けることは法律違反になってしまいます。そのため、現実的な対応として、正直に上司や人事部に報告し、相談することが極めて重要です。

伝える際は、以下のポイントを整理しておくと、冷静に話を進めやすくなります。

- 一時的な制限であること:数ヶ月間の制限であり、永久に資格を失うわけではないこと。

- 復帰の意思があること:「復権」すれば、資格制限は解消され、再登録や職場での調整を経て業務に戻れる可能性があること。

- 会社への貢献意欲:制限期間中は、資格が不要な事務作業や営業補助などで貢献したいという前向きな姿勢。

誠実な態度は、職場の信頼関係を維持し、あなたの味方になってもらうための第一歩です。

ステップ2:資格の届出・登録消除の手続き

宅建士の場合、宅地建物取引業法に基づき、破産手続開始の決定を受けたことを、登録している都道府県知事に30日以内に届け出る義務があります。この届出を怠ると罰則の対象となる可能性もあるため、注意が必要です。

届出を行うと、宅建士としての登録が一度消除され、宅建士証を返納することになります。どのような書類が必要か、どこに提出すればよいかなど、具体的な手続きは各都道府県の担当窓口(建築指導課など)で確認しましょう。弁護士にご依頼いただければ、こうした手続きについてもサポートが可能です。

ステップ3:復権後の資格再登録と業務再開

免責許可決定が確定し「復権」すれば、自動的に資格が元に戻るわけではありません。再び宅建士として働くためには、改めて登録申請を行う必要があります。

再登録の際に重要となるのが、以下の書類です。

- 登録申請書

- 身分証明書

- 登記されていないことの証明書

- 住民票の抄本 など

ここで言う「身分証明書」とは、運転免許証やパスポートのことではありません。本籍地の市区町村役場で発行される「破産者名簿に記載されていない」ことを証明する公的な書類です。これこそが、あなたが法的に「復権」したことの証となります。

これらの書類を揃えて再度登録申請を行い、新しい宅建士証の交付を受ければ、業務を再開することができます。

自己破産と職場|よくある5つの質問

ここでは、自己破産と職場との関係について、皆様からよく寄せられる質問にQ&A形式でお答えします。

Q1. 自己破産の事実を勤務先に伝える義務はありますか?

A. 法律上の報告義務は、原則としてありません。

ただし、先ほどの宅建士の例のように、資格制限のある職業に従事している場合は、業務を適法に行うために、事実上、報告が必要となります。また、会社から借金をしている(社内貸付など)場合、会社も「債権者」の一人となるため、裁判所から会社へ通知が届きます。この場合は、隠し通すことはできません。

Q2. 黙っていても会社にバレる可能性はありますか?

A. 可能性は低いですが、ゼロではありません。

バレる可能性があるとすれば、主に以下の4つのケースです。

- 官報への掲載:自己破産をすると、氏名と住所が「官報」という国の新聞のようなものに掲載されます。しかし、一般の方が日常的に官報をチェックすることはまず考えられません。

- 会社が債権者の場合:Q1の通り、裁判所から通知が行くため、確実に知られることになります。

- 給与の差し押さえ:自己破産を依頼する前に、債権者から給与を差し押さえられてしまうと、裁判所から会社に通知が届くため、借金問題があることが分かってしまいます。弁護士に依頼して受任通知を送付することで、貸金業者等からの直接の督促は止まるのが通常です。ただし、すでに給与差し押さえが始まっている場合は、別途、破産申立てや中止命令の申立てなどの対応が必要になることがあります。

- 退職金見込額証明書の取得:破産手続では、退職金も財産の一部とみなされるため、その見込額を証明する書類を会社に発行してもらう必要があります。その際に、理由を詮索されてしまう可能性は否定できません。

Q3. 自己破産を理由に会社を解雇されることはありますか?

A. 原則として、ありません。もし解雇されたら不当解雇の可能性が極めて高いです。

自己破産は、あくまで個人の経済的な問題であり、仕事の能力や適性とは関係ありません。労働契約法第16条では、客観的に合理的な理由を欠き、社会通念上相当であると認められない解雇は無効と定めています。自己破産という私生活上の理由だけで従業員を解雇することは、この「解雇権の濫用」にあたり、無効となる可能性が非常に高いと言えます。

万が一、自己破産を理由に解雇を言い渡されたり、退職を強要されたりした場合は、早めに弁護士へ相談し、解雇の有効性や今後の対応を確認してください。より詳しい対処法は、不当解雇への対処法をご覧ください。

Q4. 自己破産後の転職活動に影響はありますか?

A. 一般的な転職活動への影響は、ほとんどないと考えてよいでしょう。

履歴書に自己破産の経歴を書く義務はありませんし、採用先の企業が個人の信用情報を照会することもできません。金融機関や信用情報に関わる一部の業種を除けば、転職活動で不利になることは稀です。官報の情報をわざわざ調べる企業も、まずないでしょう。

どうしても仕事を休めない場合の選択肢

「数ヶ月でも今の仕事を離れるのは、キャリアプラン上どうしても難しい…」

そうお考えの方もいらっしゃるかもしれません。その場合は、自己破産以外の債務整理も選択肢となります。

「任意整理」や「個人再生」といった手続きでは、自己破産のような破産者を理由とする資格制限は通常問題になりません。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息をカットしてもらい、残りの元本を3年〜5年で分割返済していく方法です。安定した収入があり、元本であれば返済していける方向けです。任意整理は、資格や仕事への影響を避けたい方に最も選ばれています。

- 個人再生:裁判所に申立て、借金を大幅に(約5分の1〜10分の1程度に)減額してもらい、その減額された借金を原則3年で分割返済していく方法です。住宅ローン特則を利用すれば、マイホームを手放さずに借金を整理できる可能性があります。

どの手続きがご自身の状況にとって最適なのかは、借金の総額や収入、財産の状況によって異なります。債務整理に関する弁護士相談をすることで、仕事への影響を考慮しながら、借金問題への対応方法を検討できます。

まとめ|職業制限の不安は弁護士相談で解消できます

自己破産による職業制限について、ご理解いただけたでしょうか。最後に、大切なポイントをもう一度確認しましょう。

- 職業制限は一時的なもので、一生続くわけではありません。

- 「復権」すれば、再び資格を取得し、仕事に戻ることができます。復帰までの具体的なステップも明確です。

- 自己破産のみを理由とする解雇は無効と判断される可能性があります。

- どうしても仕事を休めない場合は、職業制限のない「任意整理」や「個人再生」という選択肢もあります。

借金問題とキャリアの不安が重なると、精神的に非常に大きな負担がかかります。しかし、一人で悩む必要はありません。専門家である弁護士に相談することで、法的な観点からあなたの状況を整理し、仕事への影響を最小限に抑えながら借金問題を解決するための、最も現実的な道筋を一緒に見つけ出すことができます。

福岡フォワード法律事務所では、ご相談者様のお話を親身にお伺いし、話しやすい雰囲気作りを徹底しています。ご事情を踏まえ、自己破産や他の債務整理手続について具体的にご案内します。まずは、無料相談でキャリアプランを一緒に考えましょう。詳しい法律相談についての流れもご覧ください。

不貞慰謝料の他に請求できる費用は?弁護士が徹底解説

不貞慰謝料だけじゃない!請求できる可能性がある4つの費用

「配偶者に裏切られた精神的な苦痛は、慰謝料だけでは到底埋め合わせられない…」

「不貞の証拠を集めるために探偵に依頼した費用や、ショックで心療内科に通った治療費も、相手に請求したい…」

パートナーの不貞行為によって深く傷つき、このような憤りややるせない思いを抱えている方は、決して少なくありません。

精神的なダメージはもちろんのこと、弁護士への相談費用や調査費用など、経済的な負担も重くのしかかってきますよね。

この記事では、そうした切実な悩みを抱えるあなたのために、不貞慰謝料の他に請求できる可能性がある費用について、弁護士が一つひとつ丁寧に解説していきます。具体的には、以下の4つの費用が対象となります。

- 弁護士費用

- 調査費用(探偵・興信所など)

- 治療費

- 休業損害

これらの費用を請求できるかどうかを判断する上で、法律の世界には「重要」な考え方が存在します。それを知ることで、ご自身の状況を客観的に見つめ直し、正当な権利を主張するための道筋が見えてくるはずです。あなたが抱えるその疑問、弁護士が一つひとつお答えします。不倫慰謝料請求の具体的な内容については、こちらの記事もご参照ください。不倫慰謝料請求の内容

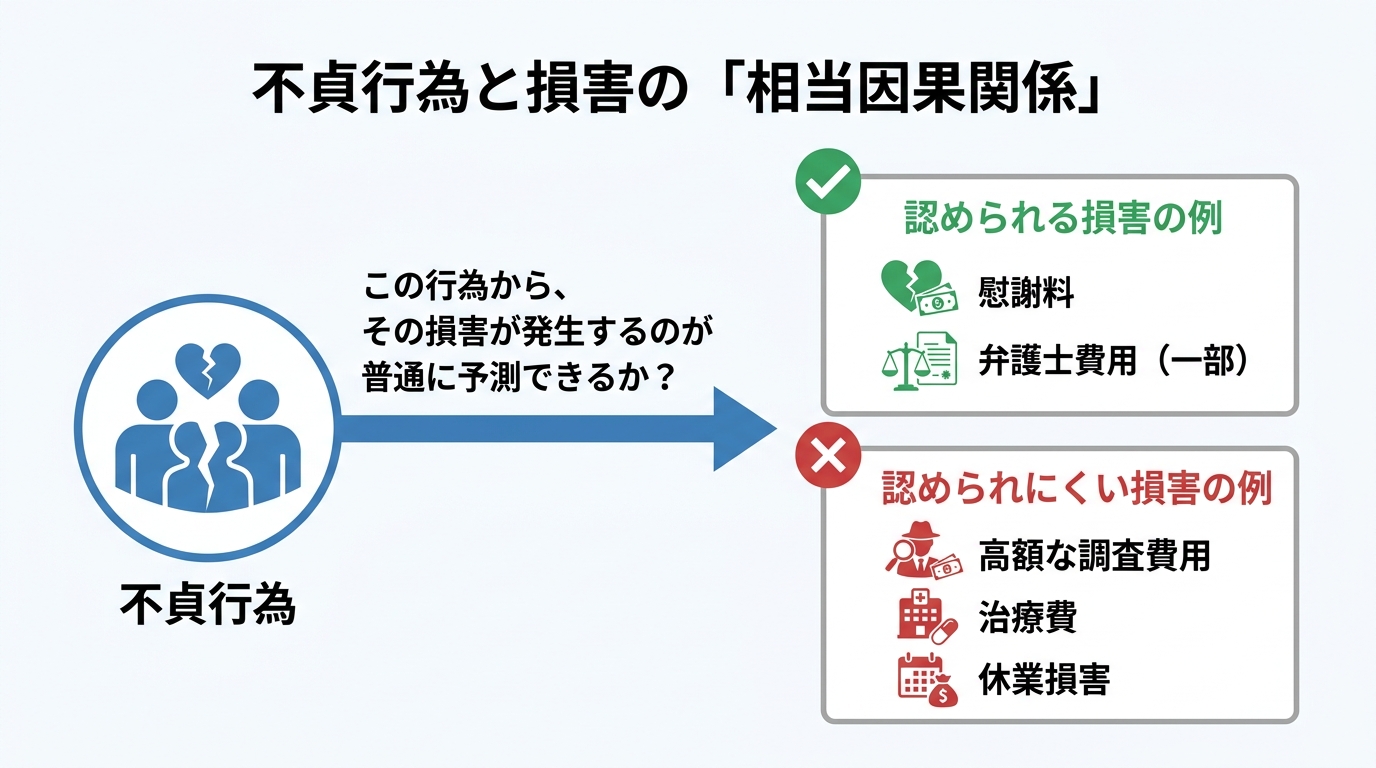

請求できるかを分ける重要ポイント「相当因果関係」とは?

不貞行為に関連して発生した費用を損害として請求できるかどうか。その判断の重要な基準となるのが、「相当因果関係(そうとういんがかんけい)」という法律上の考え方です。

少し難しく聞こえるかもしれませんが、ご安心ください。裁判所が判断する際の視点は、実はとてもシンプルです。

- 「その不貞行為がなければ、その出費は本当に発生しなかったか?」(事実的な因果関係)

- 「不貞行為をしたら、そのような出費が発生することは、社会通念上も予測できるか?」(相当性)

この2つの問いの両方に「YES」と答えられる場合に限り、その費用は「不貞行為と相当因果関係のある損害」として、相手方に請求することが認められるのです。

例えば、交通事故を想像してみてください。事故でケガをすれば、治療費がかかります。これは「事故がなければ治療費は発生しなかった」ですし、「事故を起こせば相手にケガをさせ、治療費が発生することは予測できる」ので、相当因果関係が認められます。しかし、事故のショックで競馬に大金をつぎ込んでしまったとしても、その損失まで加害者に請求することはできません。なぜなら、「事故を起こしたからといって、被害者が競馬で大損することまでは通常予測できない」からです。

このように、「相当因果関係」は、損害賠償の範囲を常識的な範囲に限定するための、非常に重要な物差しなのです。この考え方を頭に入れておくことで、この後の各費用の解説がより深く理解できるはずです。

【費用別】請求が認められるケース・認められないケース

それでは、先ほど解説した「相当因果関係」という物差しを使って、具体的な4つの費用項目について、請求が認められる場合と認められない場合を詳しく見ていきましょう。

弁護士費用:慰謝料の約1割が認められるのが実務の傾向

結論から言うと、弁護士費用は、不法行為(不貞行為)と相当因果関係が認められやすい費用です。

なぜなら、不貞行為によって慰謝料を請求するという法的な権利を実現するためには、弁護士に依頼することが有効かつ適切な手段と考えられるからです。「不貞行為がなければ、弁護士に依頼する必要もなかった」わけですから、因果関係は明確ですよね。

ただし、注意点があります。それは、実際にあなたが弁護士事務所に支払った着手金や報酬金の全額が認められるわけではない、ということです。

実務上、裁判所が損害として認める弁護士費用は、「裁判で認められた慰謝料額の約1割」が目安となります。例えば、裁判の結果、200万円の慰謝料が認められた場合、その1割である20万円が弁護士費用相当の損害として上乗せされ、合計220万円の支払いが相手方に命じられる、というイメージです。

これは、不法行為に基づく損害賠償請求訴訟において、長年の裁判実務でほぼ定着している運用です。私の弁護士としての経験上も、慰謝料の1割という金額であれば、ほぼ問題なく認められていると感じます。ご自身の弁護士費用を考える上での一つの基準としてください。

調査費用(探偵費用):証拠収集の必要性が厳しく判断される

不貞の証拠を押さえるために探偵や興信所に依頼した場合、その調査費用も相手に請求したいと考えるのは当然のことでしょう。しかし、調査費用については、請求が認められるハードルが高いのが現実です。

なぜなら、裁判所は「そもそも、高額な費用をかけて探偵に依頼することが、不貞の事実を立証するために本当に必要不可欠だったのか?」という点を非常に厳しく見るからです。近年では、探偵への依頼を社会通念上、当然の行動とまでは言えないとする厳しい判断も出ています(例:東京高裁令和6年1月17日判決)。

では、どのような場合に認められる可能性があるのでしょうか。過去の裁判例を分析すると、ポイントが見えてきます。

- 認められやすいケース:相手方が不貞の事実を頑なに否認しており、探偵の調査報告書がなければ不貞行為を立証することが事実上不可能であった場合など、調査の必要性・不可欠性が極めて高いと判断された場合。

- 認められにくいケース:相手方が不貞の事実を概ね認めていたり、メールや写真など他の証拠で不貞の事実がある程度推測できるにもかかわらず調査を依頼した場合など、調査の必要性が低いと判断された場合。

つまり、「他に手段がなく、やむを得ず探偵に頼るしかなかった」という特別な事情を主張・立証できなければ、調査費用を損害として認めてもらうのは難しい、ということです。安易に高額な調査を依頼する前に、まずは弁護士に相談し、本当に調査が必要かどうかを慎重に検討することが重要です。

治療費・休業損害:原則として相当因果関係は認められにくい

「配偶者の裏切りが原因でうつ病になり、心療内科に通っている」

「ショックで仕事に行けなくなり、給料が減ってしまった」

このようなケースで発生した治療費や休業損害も、不貞行為がなければ生じなかった損害だと言えるかもしれません。しかし、裁判実務上、これらの費用と不貞行為との相当因果関係を認めてもらうのは、かなり困難であると言わざるを得ません。

その理由は、人の心身の不調や休業には、不貞行為以外にも、本人が元々持っていた性格やストレス耐性(素因)、職場や家庭の他の問題など、様々な要因が複雑に絡み合っていると考えられるからです。そのため、「不貞行為だけが直接の原因でうつ病になった」「不貞行為だけが原因で仕事を休んだ」と法的に断定することが、非常に難しいのです。

私の経験上も、裁判所がこれらの損害と不貞行為との因果関係を認めることは、残念ながら多いとは言えません。

ただし、可能性が完全にゼロというわけではありません。診断書などの客観的な証拠によって、不貞行為と損害発生との結びつきを説得力をもって立証することができれば、例外的に損害として認められる余地も残されています。主婦(主夫)の家事労働が金銭的に評価され、休業損害として認められるケースがあるのと同様に、状況次第では主張の組み立て方が重要になります。

請求が難しい費用を「慰謝料の増額事由」として主張する戦略

ここまで読んで、「治療費や高額な調査費用は、結局泣き寝入りするしかないのか…」と落胆されたかもしれません。もっとも、別の主張方法を検討できる場合があります。

それは、これらの費用を「損害」として個別に請求するのではなく、「あなたが受けた精神的苦痛の大きさを証明する事情」として主張し、メインである慰謝料そのものを増額させる、という戦略です。

慰謝料の金額は、不貞行為の態様や期間、婚姻期間、子の有無など様々な事情を考慮して決められます。その考慮要素の一つに、「被害者が受けた精神的苦痛の程度」があります。

そこで、次のように主張を組み立てるのです。

「不貞行為による精神的ショックはあまりに大きく、うつ病と診断され、通院治療を余儀なくされました(証拠として診断書を提出)。」

「相手方が嘘をつき続けたため、やむを得ず高額な費用をかけて調査会社に依頼せざるを得ない状況にまで追い込まれました(証拠として調査報告書と領収書を提出)。」

このように主張することで、かかった費用そのものではなく、「通院や調査をせざるを得ないほど、精神的に追い詰められた」という事実を裁判所に強く印象づけることができます。その結果、裁判官が「これは通常よりも精神的苦痛が大きいケースだ」と判断し、慰謝料の算定において有利に働き、結果的に慰謝料額が増額される可能性があるのです。

これは、法律の知識と実務経験を持つ弁護士だからこそ立てられる戦略の一つです。どの費用を損害として請求し、どの事実を慰謝料の増額事由として主張するべきか、的確な見極めが重要となります。

まとめ|正しい知識で、あなたの正当な権利を守るために

今回は、不貞慰謝料の他に請求できる可能性がある費用について解説しました。最後に、重要なポイントを振り返りましょう。

- 不貞慰謝料以外の費用を請求できるかの鍵は「相当因果関係」の証明にある。

- 弁護士費用は、慰謝料の約1割が損害として認められやすい。

- 調査費用(探偵費用)は、「調査の必要性・不可欠性」が厳しく判断され、ハードルが高い。

- 治療費や休業損害は、不貞行為だけが原因であることの証明が難しく、原則として認められにくい。

- 直接請求が難しい費用も、「慰謝料の増額事由」として主張することで、最終的に有利な結果につながる可能性がある。

ご覧いただいたように、どの費用が請求でき、どの費用が難しいのかを一般の方がご自身で判断するのは、決して簡単ではありません。正しい知識がなければ、本来得られるはずの賠償を諦めてしまったり、逆に無謀な請求をして時間や労力を無駄にしてしまうリスクもあります。

あなたの受けた損害の範囲を正確に見極め、正当な権利を実現するためには、個別の事情に応じた専門的な法的判断が不可欠です。一人で抱え込まず、まずは専門家である弁護士に話してみませんか。福岡フォワード法律事務所では、あなたの状況を丁寧にお伺いし、事案に応じた解決策をご提案します。

まずは法律相談から、次の一歩を踏み出しましょう。

債務整理の選び方|3つの手続きを弁護士が徹底比較

どの手続きが最適?債務整理の選択肢で悩むあなたへ

「借金の返済がもう限界…でも、債務整理って色々あるみたいで、どれを選べばいいのか分からない」

「自己破産だけは避けたいけど、他にどんな方法があるんだろう…」

返済の負担が大きく、複数の債務整理手続きの中からどれを選ぶべきか判断に迷う方は少なくありません。

ですが、どうかご安心ください。あなたは一人ではありません。この記事では、借金問題を整理し、ご自身の状況に合った手続きを検討するための基本的な考え方を解説します。

私たち弁護士が、客観的な事実と豊富な経験に基づき、あなたの冷静な判断をサポートします。借金問題の解決には、複数の方法があります。正しい知識を得て、ご自身の希望に沿った手続きを選択することが、未来への大切な一歩となるのです。まずは、各手続きの特徴と選択時の判断基準を整理していきます。

債務整理の全体像については、債務整理で体系的に解説しています。

まずは基本から|債務整理の3つの方法とは

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3つの方法があります。それぞれの手続きは、目的も進め方も全く異なります。ここではまず、それぞれの基本的な仕組みを理解し、全体像を掴んでいきましょう。どの債務整理の方法がご自身の状況に近いか、イメージしながら読み進めてみてください。

任意整理:裁判所を通さず債権者と直接交渉する手続き

任意整理は、弁護士があなたの代理人となり、裁判所を介さずに貸金業者などの債権者と直接交渉する手続きです。主な目的は、将来発生する利息をカットしてもらい、残った元金を3年~5年程度の分割払いで返済していく和解を結ぶことにあります。

あくまで「交渉」であるため、借金の元金自体が減額されることは原則としてありません。しかし、利息の負担がなくなるだけで、月々の返済額を大きく減らせる可能性があります。比較的借金の総額が少なく、安定した収入があり、「利息さえなければ完済できる」という方にとって、最も利用しやすい手続きといえるでしょう。交渉次第では、過払い金が発見され、借金が減額されたり、逆にお金が戻ってくるケースもあります。

個人再生:裁判所に申立て借金を大幅に圧縮する手続き

個人再生は、裁判所に申立てを行い、法律の基準に基づいて借金を圧縮してもらう手続きです。最低弁済額は債務額や保有財産などにより異なり、債務総額によっては5分の1または10分の1を基準に計算される場合があります。圧縮された借金は、原則3年(最長で5年)かけて分割で返済していきます。

この手続きの最大の特長は、「住宅ローン特則」を利用できる点です。この制度を使えば、住宅ローンはそのまま返済を続けながら、その他の借金だけを整理し、マイホームを手放さずに生活を再建することが可能になります。任意整理では返済が難しい多額の借金を抱えているものの、自己破産は避けたい、特に家だけはどうしても残したい、という方に適した手続きです。この民事再生という選択肢は、住宅を維持しながら借金の整理を検討できる手続きです。

自己破産:裁判所に申立て借金の支払義務を免除してもらう手続き

自己破産は、裁判所に「支払い不能」であることを認めてもらい、借金の支払い義務そのものを免除(免責)してもらう手続きです。税金や養育費など、一部免責されない債務はありますが、原則として全ての借金から解放されます。

その代わり、不動産や高価な車、解約返戻金が20万円を超える生命保険など、一定以上の価値を持つ財産は手放し、債権者への配当に充てられることになります。収入がない、あるいは極端に少なく、どうしても返済の目処が立たない場合の、返済の見込みが立たない場合に、生活再建を図るための法的手段です。なお、ギャンブルや浪費が原因の借金であっても、免責不許可事由に該当するとは限らず、裁判所の判断で免責が認められるケースも多くあります。

【希望別】あなたに最適な手続きは?弁護士が示す3つの判断軸

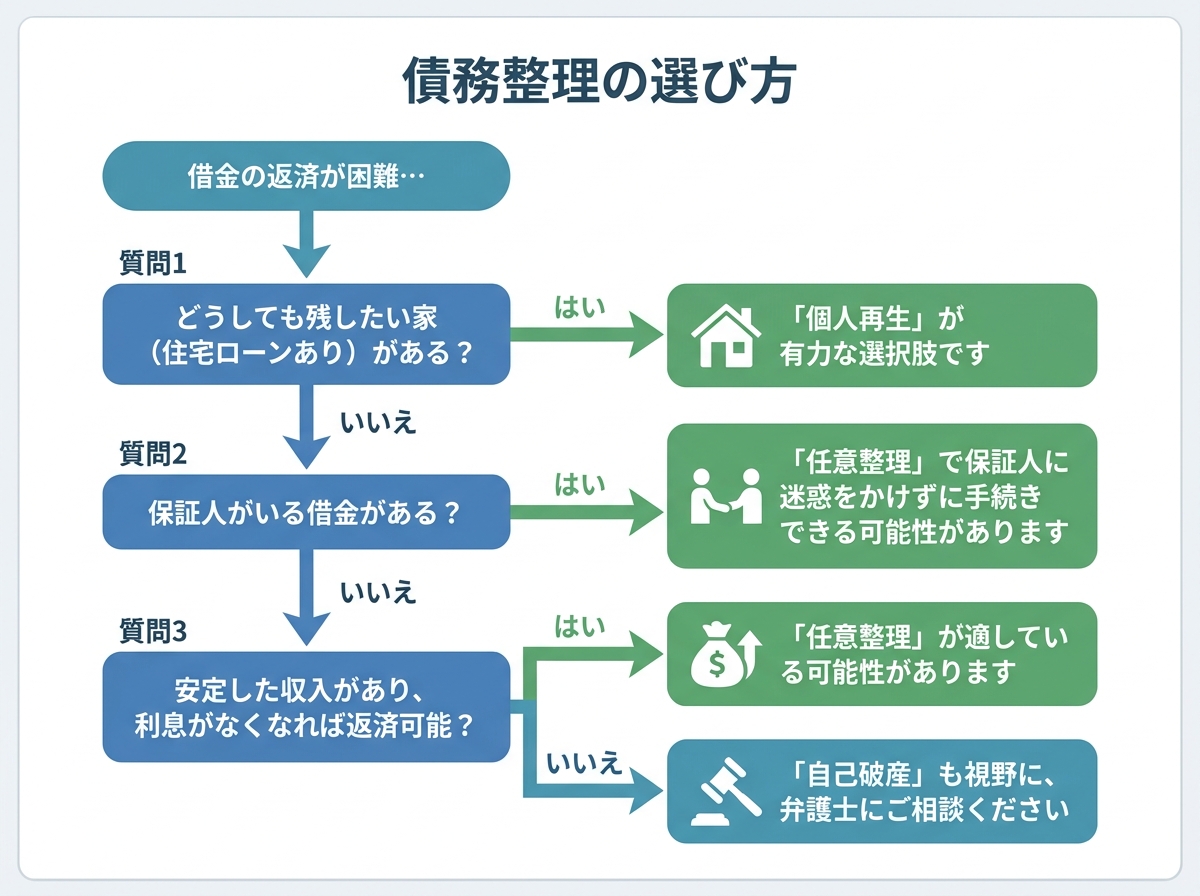

3つの手続きの概要をご理解いただけたでしょうか。ここからは、より具体的に、あなたに最適な手続きを見つけるための判断軸を3つご紹介します。「制度として何ができるか」ではなく、「あなたが何を一番守りたいか」という視点で考えてみましょう。

判断軸1:財産(家や車)をどうしても手元に残したいか

多くの方が最も気にされるのが、「家や車を残せるか」という点です。

- マイホームを残したい場合:住宅ローンの返済が残っているご自宅を守りたいのであれば、負債状況的に任意整理が難しければ、選択肢は「個人再生」一択となる可能性が非常に高いです。前述の「住宅ローン特則」を利用することで、住宅ローン以外の借金を整理できます。

- 自動車を残したい場合:自動車ローンの返済が残っている場合、「任意整理」で自動車ローンを対象から外して交渉すれば、車を手元に残せます。一方、自己破産や個人再生では、ローン会社に車が引き揚げられてしまうのが原則です。ただし、ローンを完済している場合、車の価値によっては自己破産でも残せるケースがあります。より詳しい手順については、自己破産で車を残す方法をご覧ください。

このように、守りたい財産があるかどうかは、手続きを選択する上で非常に重要な分かれ道となります。

判断軸2:保証人に迷惑をかけたくないか

奨学金や事業資金などで、ご家族やご友人が保証人になっているケースも少なくありません。保証人への影響は、手続き選びにおける重大なポイントです。

- 保証人に影響を出したくない場合:「任意整理」が唯一の選択肢です。任意整理は、整理する借金を自分で選べます。そのため、保証人がついている奨学金などの借金を手続きの対象から外すことで、保証人に請求がいくリスクを抑えることができる可能性があります。

- 個人再生・自己破産の場合:これらの手続きは、全ての債権者を平等に扱わなければならないため、保証人がついている借金だけを外すことはできません。手続きを開始すると、債権者は保証人に対して請求を行うことになります。そのため、これらの手続きを選ぶ際は、事前に保証人と正直に話し合い、理解を得ておくことが不可欠です。

判断軸3:資格や職業への影響を避けたいか

お仕事によっては、手続きの種類がキャリアに直接影響する場合があります。

- 資格制限を避けたい場合:警備員、生命保険募集人、宅地建物取引士、弁護士などの士業といった特定の職業は、「自己破産」の手続き中に一時的にその資格を使って仕事をすることができなくなります(資格制限)。これは法律で定められています。

- 影響のない手続き:「任意整理」と「個人再生」には、このような資格制限は一切ありません。したがって、該当する職業に就かれている方は、自己破産を避け、これらの手続きを優先的に検討する必要があります。

例えば、宅建業法に定められる欠格事由など、様々な法律で自己破産者であることが制限の対象とされています。ご自身の職業が該当するかどうか、必ず専門家にご確認ください。

弁護士の視点:手続き選択で本当に大切なこと

ここまで制度上の違いを解説してきましたが、ここからは少し視点を変えて、弁護士として日々多くのご相談をお受けする中で感じている「本当に大切なこと」をお伝えします。

債務整理の選択肢は3つですが、どの手続きが一番ふさわしいか悩まれているご相談者は非常に多いです。事務所によっては、相談者の希望とは異なる手続きを強く勧められたという話も耳にします。例えば、任意整理を希望しているのに「自己破産しかない」と一蹴されたり、逆にどう考えても返済が難しい状況なのに任意整理を勧められたり…。これでは、混乱してしまうのも無理はありません。

どの手続きが最適かは、借金の総額、月々の返済額、収入と支出のバランスといった客観的な状況と、そして何より「ご相談者様ご自身の希望」を最大限考慮して決定すべきです。私たち弁護士の仕事は、ご希望を叶えるために知恵を絞り、あらゆる可能性を探ることです。

事案によっては、複数の手続きが候補となり、判断が難しい場合もあります。選択する手続きによって、返済額、財産への影響、保証人への影響などが変わります。だからこそ、手続きの選択は極めて重要なのです。

「ブラックリスト」を過度に恐れる必要はありません

「債務整理をするとブラックリストに載って、ローンが組めなくなるのが怖い」という悩みをよく聞きます。確かに、債務整理をすると信用情報機関に事故情報が登録され、一定期間、新たな借り入れやクレジットカードの作成が難しくなると言われています。

しかし、少し考えてみてください。今、借金の返済で苦しんでいる状況で、さらに新たな借金をすることが本当に必要でしょうか?むしろ、これ以上借り入れができない状況は、借金に頼らない生活を立て直し、健全な家計を再建するための「セーフティネット」としてプラスに働くのではないでしょうか。

「借りられない」のではなく、「借りずに済む生活への第一歩」と捉えることができます。また、この登録は永久に残るものではありません。数年後、生活が安定すれば、再び信用は回復していきます。過度に恐れすぎず、生活再建に向けた影響と対策を確認することが大切です。

弁護士選びがあなたの未来を左右する理由

先ほど、弁護士によって勧める手続きが異なるとお話ししました。なぜ、そのようなことが起こるのでしょうか。

それは、弁護士の経験や方針、そして何よりも「相談者からどれだけ丁寧に希望や状況を聞き出せているか」によって、最適な解決策の提案が変わってくるからです。表面的な情報だけで「これしかない」と決めつけるのではなく、ご相談者様の人生背景や守りたいものを深く理解し、それぞれの選択肢のメリット・デメリットを誠実に説明してくれる。このような説明を行う弁護士であれば、納得して手続きを選びやすくなります。

後悔のない債務整理を実現するためには、あなたの話に真摯に耳を傾け、共に最善の道を探してくれる弁護士を選ぶことが、何よりも重要です。当事務所の弁護士費用は明確に提示しておりますので、安心してご相談ください。

まとめ:最適な手続き選択で、未来へ前進しましょう

この記事では、債務整理の3つの手続き「任意整理」「個人再生」「自己破産」について、ご自身の希望に合わせた選び方を解説しました。

【あなたの希望と最適な手続き】

- 財産(家・車)を残したいなら:個人再生や任意整理

- 保証人に迷惑をかけたくないなら:任意整理

- 資格や職業への影響を避けたいなら:任意整理や個人再生

- とにかく借金をゼロにして再出発したいなら:自己破産

債務整理は、決して人生の終わりではありません。経済的に困窮した方を救済し、再出発の機会を与えるための正当な権利です。この記事を読んで、ご自身に合った手続きの方向性がある程度見えてきたのではないでしょうか。

手続きの方向性がご自身の状況に合っているかは、弁護士に相談して確認することが重要です。それが、穏やかな日常を取り戻すための現実的な一歩となります。まずは法律相談から始めてみませんか。

当事務所では、債務の状況やご希望を確認したうえで、利用可能な手続きと見通しを説明します。

まずは無料相談で、状況に合った解決方法を一緒に検討しませんか?

交通事故|物損事故から人身事故への切り替えを弁護士が解説

交通事故後、体に痛みが…物損事故のままで大丈夫?

「事故の直後はなんともなかったのに、翌朝起きたら首や腰が痛い…」「加害者の方から『警察には物損事故として届け出てほしい』と頼まれて、つい承諾してしまった…」

交通事故に遭われたあなたが、今まさにこのような不安や戸惑いを抱えているのではないでしょうか。事故直後はパニックになってしまい、冷静な判断が難しいものです。特に、目立った外傷がなければ「大事にしたくない」という気持ちから、物損事故として処理してしまうケースは少なくありません。

しかし、その判断が、後になってあなたの正当な権利を大きく損なう可能性があるとしたら…?

この記事は、そんな状況に置かれたあなたのために、交通事故案件を取り扱う弁護士が、物損事故から人身事故へ切り替えるべき理由と、その具体的な手続きを分かりやすく解説するものです。後から痛みが出てきた場合、適切な治療と補償を受けるためには、人身事故への切り替えが極めて重要になります。

この記事を読み終える頃には、あなたが今何をすべきか、そして、どうすればご自身の未来を守れるのかが、明確になっているはずです。まずは落ち着いて、ご自身の体の声を第一に考えながら、一緒に解決の道筋を探していきましょう。交通事故における慰謝料の全体像については、交通事故における慰謝料の仕組みで体系的に解説していますので、併せてご覧ください。

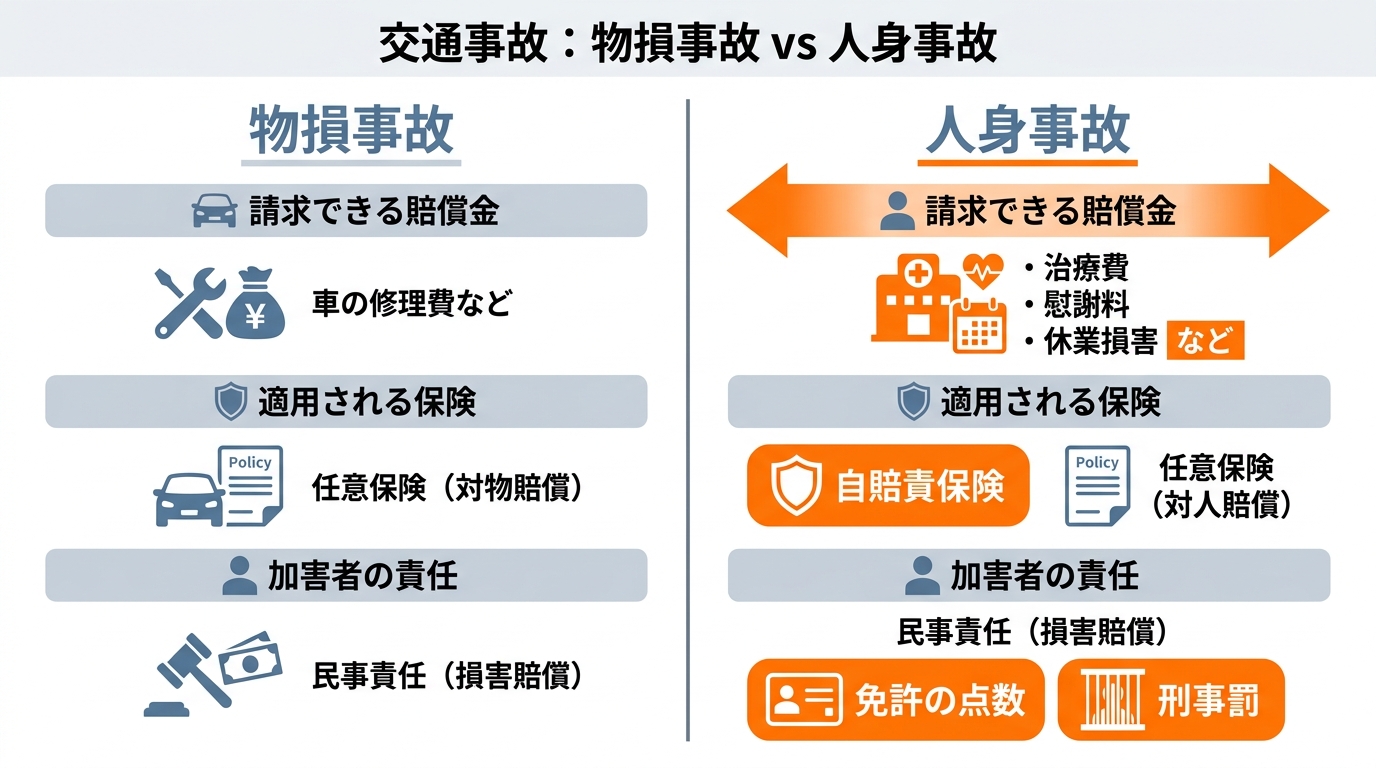

まず知るべき「物損事故」と「人身事故」の決定的違い

あなたが適切な判断を下すためには、まず「物損事故」と「人身事故」が法的にどう違うのかを正確に理解しておく必要があります。この二つは、単に「ケガをしたかどうか」というだけでなく、被害者であるあなたが受け取れる賠償金の範囲や、加害者が負う責任の内容にも大きな違いが生じます。

賠償範囲が大きく異なる|慰謝料や治療費が認められるか

最も大きな違いは、損害賠償の範囲です。それぞれの事故で請求できる主な項目を見てみましょう。

| 物損事故 | 人身事故 | |

|---|---|---|

| 車の修理費など | 〇 | 〇 |

| 治療費・通院交通費 | ×(原則) | 〇 |

| 休業損害 | × | 〇 |

| 入通院慰謝料 | × | 〇 |

| 後遺障害慰謝料 | × | 〇 |

ご覧の通り、物損事故では基本的に「壊れた物の修理費」など、財産的損害しか請求できません。一方で、人身事故に切り替えることで、ケガの治療にかかった費用はもちろん、通院のために仕事を休んだ場合の「休業損害」、そして何より、事故によって受けた精神的苦痛に対する「慰謝料」を請求する権利が生まれます。この慰謝料の有無が、最終的に受け取れる賠償額に数十万円、時には数百万円以上の差をもたらすこともあるのです。

適用される保険が違う|自賠責保険は人身事故のみ

次に重要なのが、適用される保険の違いです。車を運転するすべての人が加入を義務付けられている「自賠責保険」は、交通事故の被害者救済を目的とした保険ですが、これは人身損害、つまり人の死傷に対してのみ適用されます。

物損事故のままでは、自賠責保険による人身損害の補償を受けるための手続きが複雑になり、追加書類の提出を求められる場合があります。もし加害者が任意保険に入っていなかった場合、物損事故のままでは、車の修理費さえも支払ってもらえないリスクがあります。人身事故に切り替えることで、自賠責保険による人身損害の補償を受けるための手続きが進めやすくなります。

加害者の責任が変わる|行政処分と刑事処分の有無

なぜ加害者は「物損事故にしてほしい」と頼んでくるのでしょうか。それは、加害者が負う法的な責任が大きく変わるからです。

- 行政処分:人身事故の場合、加害者にはケガの程度に応じて運転免許の違反点数が加算されます。点数によっては免許停止や免許取消といった重い処分が下されることもあります。物損事故では、原則として点数は加算されません。

- 刑事処分:人身事故の場合、加害者は過失運転致死傷罪などの刑事罰の対象となる可能性があります。罰金刑や、悪質なケースでは懲役刑が科されることもあります。物損事故では、基本的に刑事罰の対象にはなりません。

加害者にとっては、人身事故になることで免許や前科に関わる大きな不利益が生じる可能性があるため、それを避けたいという心理が働くのです。この背景を知っておけば、相手の言葉に流されることなく、冷静に対応できるはずです。

弁護士が解説!人身事故へ切り替えるべき3つの理由

「違いは分かったけれど、手続きも面倒だし、物損のままでも治療費さえ払ってもらえれば…」そう考える方もいるかもしれません。しかし、私たち弁護士は、少しでも体に痛みがあるのなら、人身事故への切り替えをお勧めします。それは、あなたの正当な権利を守り、未来の不利益を避けるために不可欠だからです。

理由1:慰謝料・休業損害など正当な賠償請求が可能になる

最大の理由は、やはり受け取れる賠償金が大きく変わることです。物損事故のままでは、保険会社から「おケガの補償は人身事故ではないので対応できません」と支払いを拒否されたり、たとえ「お見舞金」のような名目で少額の支払いがあったとしても、法的に正当な金額には到底及びません。

人身事故に切り替えることで初めて、治療費、通院交通費、慰謝料、そして仕事を休んだ分の休業損害などを、保険会社に対して堂々と請求できるようになります。これは、事故によって失われたあなたの利益を回復するための、法律で認められた正当な権利なのです。

理由2:客観的証拠「実況見分調書」が作成される

これは専門家として特に強調したい、非常に重要なポイントです。人身事故に切り替えると、警察は当事者立ち会いのもとで詳細な現場検証を行い、「実況見分調書(じっきょうけんぶんちょうしょ)」という書類を作成します。

この実況見分調書には、事故現場の見取り図、車の位置、ブレーキ痕の有無、当事者の指示説明などが詳細に記録されます。これは、事故がどのようにして起きたのかを客観的に証明する「第一級の証拠」となります。

後日、保険会社と交通事故の過失割合でもめた際、この実況見分調書の存在があなたの主張を裏付ける強力な武器になります。物損事故の場合に作成される「物件事故報告書」は非常に簡易的なもので、証拠としての価値は大きく劣ります。事故状況を示す重要な資料を確保するためにも、人身事故への切り替えを検討する必要があります。

理由3:後遺障害が残った場合の補償の道が拓ける

事故直後には想像もできないかもしれませんが、治療を続けても残念ながら完治せず、むち打ちによる痛みやしびれといった症状が残ってしまうことがあります。これを「後遺障害」といいます。

人身事故として扱われていれば、この後遺障害が残った場合に「後遺障害等級認定」という手続きを申請することができます。そして、等級が認定されると、入通院慰謝料とは別に、後遺障害が残ったことに対する「後遺障害慰謝料」や、将来の働きにくさによる減収分を補填する「逸失利益(いっしつりえき)」を請求できるようになります。これらは非常に高額になることも少なくありません。

もし物損事故のままだと、この後遺障害等級認定の申請自体が困難になり、将来にわたる補償を受ける道が事実上閉ざされてしまうかもしれません。万が一の未来に備えるためにも、後遺障害が残った場合の補償を請求しやすくなるのです。例えば、むち打ちで後遺障害が認められるケースについては、後遺障害14級に関する記事で詳しく解説しています。

人身事故に切り替えるデメリットや注意点はある?

ここまでメリットを強調してきましたが、デメリットや注意点についても公平にお伝えします。

考えられるデメリットとしては、以下のような点が挙げられます。

- 手続きの手間がかかる:病院で診断書をもらい、警察署へ出向く必要があります。

- 加害者との関係が悪化する可能性:加害者は免許の点数や刑事罰を恐れているため、切り替えを快く思わないかもしれません。

- 自分にも過失がある場合:ご自身の過失割合が大きい場合、あなた自身も行政処分の対象となる可能性があります。

確かに手続きの手間はかかりますが、それを補って余りあるメリットがあることは、これまでお話しした通りです。加害者との関係性についても、感情に流されることなく、ご自身の体のこと、そして正当な補償を受ける権利を最優先に考えるべきです。

結論として、体に少しでも痛みや違和感があるのなら、デメリットを考慮してもなお、人身事故に切り替えるべきだと私たちは考えます。

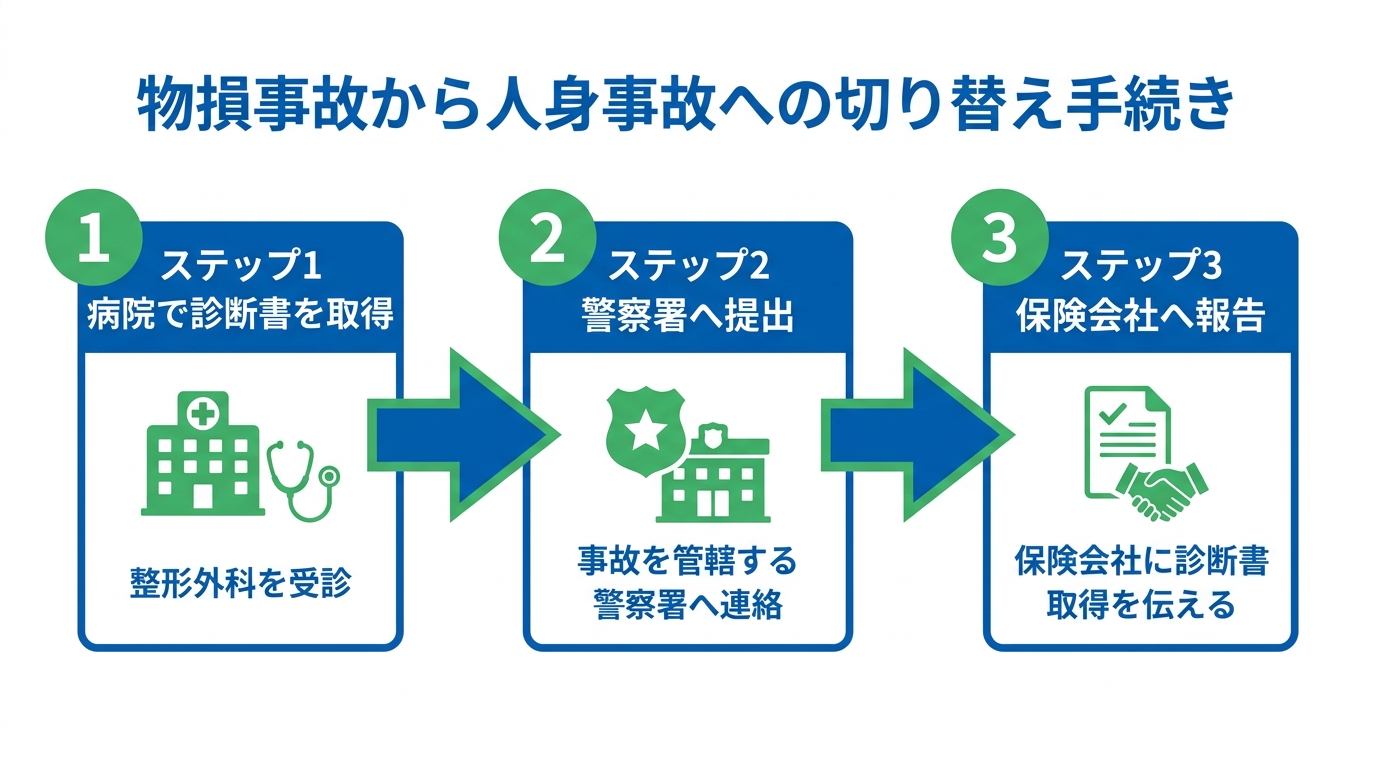

物損事故から人身事故へ切り替える手続きのステップ

では、具体的にどうすれば人身事故に切り替えられるのでしょうか。手続きは決して難しくありません。以下のステップに沿って進めましょう。

ステップ1:病院で「診断書」を取得する

何よりも先に、そして一日でも早く、必ず病院(整形外科など)を受診してください。これがすべての始まりであり、最も重要なステップです。

医師の診察を受け、交通事故が原因でケガをした旨を伝え、警察に提出するための「診断書」を作成してもらいましょう。診断書には、事故日、ケガの名称、治療にかかる期間の見込みなどを記載してもらう必要があります。

注意点として、事故から受診までの期間が空いてしまうと、「そのケガは本当に今回の事故が原因ですか?」と、事故との因果関係を疑われてしまい、切り替えが難しくなることがあります。体に少しでも違和感があれば、すぐに病院へ行くことを徹底してください。治療を続けていく中で、保険会社から症状固定や治療費の打ち切りを打診されることもありますが、医師の判断が最優先です。

ステップ2:事故現場を管轄する警察署へ連絡・提出

診断書を手に入れたら、次に事故を届け出た警察署(事故現場を管轄する警察署)へ連絡します。

まずは電話で「交通事故の担当の方」を呼び出してもらい、「物損事故から人身事故への切り替えをしたい」と伝えましょう。そして、訪問する日時を調整し、必要な持ち物を確認します。一般的には以下のものが必要になることが多いです。

- 医師の診断書

- 運転免許証

- 車検証

- 印鑑

- 事故車両(必要に応じて)

警察署で手続きが完了すれば、事故の扱いが正式に「人身事故」へと切り替わります。

ステップ3:保険会社へ人身事故に切り替えたことを報告

警察での手続きが終わったら、忘れずに保険会社へも連絡しましょう。連絡すべきなのは、加害者が加入している任意保険会社と、ご自身が加入している保険会社の両方です。

「警察で人身事故に切り替える手続きをしました」と報告することで、保険会社も人身事故としての対応を開始します。これにより、治療費の支払いや今後の示談交渉がスムーズに進むようになります。

切り替えの期限は?事故後10日以内が一つの目安

「いつまでに切り替えればいいの?」というご質問もよく受けます。法律で「事故後〇日以内」という明確な期限が定められているわけではありません。しかし、実務上は事故発生からおおむね10日〜2週間以内が一つの目安とされています。

時間が経てば経つほど、警察は事故とケガの因果関係に慎重な判断をするようになり、切り替えを受け付けてくれない可能性が高まります。やはり、迅速な行動が何よりも大切です。

こんな時どうする?人身事故切り替えに関するQ&A

ここでは、被害者の方が実際によく直面する疑問について、Q&A形式でお答えします。

Q. 加害者から「物損事故のままにして」と頼まれたら?

A. 丁重に、しかし、きっぱりと断るべきです。

加害者の「免許の点数が…」「仕事に影響が…」といった事情に同情してしまう気持ちは分かります。しかし、「治療費や修理代は誠意をもって全額支払いますから」といった口約束を鵜呑みにするのは危険です。

後になって「そんな約束はしていない」と言われたり、治療が長引いた途端に支払いを渋られたりするケースは後を絶ちません。あなたの体を守り、正当な補償を受ける権利を確保するためにも、私的な約束には応じず、法的な手続きを優先してください。

Q. 警察に切り替えを断られたら、もう諦めるしかない?

A. 諦める必要はありません。まだ方法があります。

事故から時間が経ちすぎたなどの理由で、警察が人身事故への切り替えを認めないケースも残念ながら存在します。しかし、それで全てが終わるわけではありません。

その場合、「人身事故証明書入手不能理由書(じんしんじこしょうめいしょにゅうしゅふのうりゆうしょ)」という書類を作成し、保険会社に提出する方法があります。この書類を提出することで、たとえ警察の事故記録が物損事故のままでも、保険会社との間では人身事故として扱われ、治療費や慰謝料などを請求できる場合があるのです。

ただし、この手続きは少し複雑になりますので、この段階に至った場合は、一度弁護士に相談することをお勧めします。

書式の例として、以下のようなものがあります。

参照:人身事故証明書入手不能理由書

判断に迷うなら弁護士へ。手続きや交渉を法的にサポートします

交通事故の相談を受けていると、「相手の保険会社から物損事故のままにしてほしいと言われたが、どうしたら?」というご質問を本当によくお受けします。私の答えは一貫しています。「お怪我をされているなら、必ず人身事故として届け出てください」ということです。

なぜなら、後々の交渉で事故の状況、特に過失割合に争いが生じた場合、人身事故でなければ作成されない「実況見分調書」という客観的な証拠の有無が、勝敗を分ける決定的な要因になるからです。物損事故のままだと、簡易な「物件事故報告書」しか手に入らず、保険会社から「大した事故ではなかった」と主張され、慰謝料の減額や治療費の早期打ち切りを迫られるリスクが高まります。

もしあなたが、

- 保険会社との交渉に不安を感じている

- 提示された過失割合に納得がいかない

- 治療を続けているが、今後の見通しが立たない

このような状況であれば、どうか一人で悩まずに私たち専門家にご相談ください。

弁護士は、あなたの代理人として保険会社と対等に交渉し、法的な根拠に基づいて適正な賠償額を請求します。また、複雑な手続きや書類作成のストレスからあなたを解放し、治療に専念できる環境を整えます。また、不安や疑問を整理しながら、必要な手続きや交渉を継続的に支援します。

福岡フォワード法律事務所では、交通事故被害者の方々のために、電話でアドバイスを行っています。弁護士に相談すべきか迷われている方も、まずはお気軽にご連絡ください。

« Older Entries