このページの目次

自営業者の自己破産:事業継続は原則として認められない

事業の資金繰りに悩み、自己破産を考え始めたとき、「これまで続けてきた事業を、できれば継続したい」と願うのは当然のことです。しかし、まず確認しておくべき重要な点があります。それは、自営業者の方が自己破産をする場合、事業は原則として廃業・停止せざるを得ないということです。

この結論に、ショックを受けたり、突き放されたように感じたりするかもしれません。しかし、これは、自己破産という法的手続きの目的に基づく取扱いです。なぜ事業を続けられないのか、その理由を正しく理解することが、今後の対応方針を検討するための前提となります。このテーマの全体像については、自営業者の自己破産における管財事件と同時廃止の考え方で体系的に解説しています。

なぜ事業は廃業しなければならないのか?破産法の目的

自己破産手続きの目的は、大きく分けて二つあります。一つは、支払い不能に陥った方の経済的な再生を助けること。そしてもう一つが、すべての債権者に対して、残った財産を公平に分配することです。

この「債権者平等の原則」こそが、事業継続を困難にする根本的な理由です。自営業者の場合、事業で使っている機械、設備、在庫、売掛金といった資産は、個人のプライベートな財産と区別されません。これらはすべて「破産財団」として一体とみなされ、破産管財人によって管理・換価(現金化)され、債権者への配当に充てられます。つまり、事業の元手となる資産が清算の対象となるため、事業を継続するための物理的な基盤そのものが失われてしまうのです。

この手続きは、特定の債権者だけが有利になることを防ぎ、法の下の公平性を担保するために不可欠なプロセスです。自己破産は、免責が認められれば、原則として破産債権について支払義務を免れるという大きなメリットがある一方で、こうした財産清算という側面も持ち合わせていることを、まずはご理解いただく必要があります。

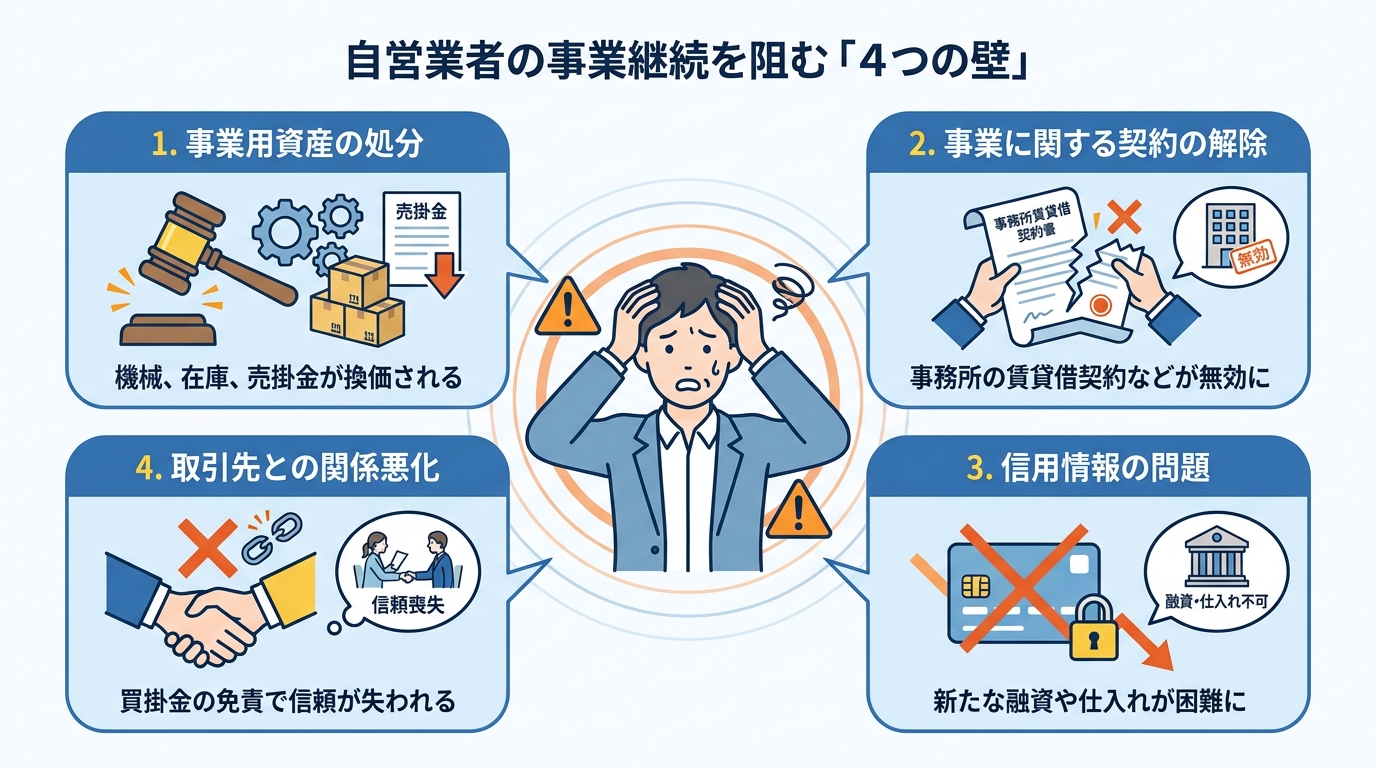

事業継続を阻む4つの壁

法律の原則に加え、現実的な問題として事業継続を極めて困難にする「4つの壁」が存在します。

- 事業用資産の処分

前述の通り、事業に不可欠な機械、店舗の備品、パソコン、在庫商品、さらには取引先への売掛金(未回収の売上)まで、すべてが破産管財人の管理下に置かれ、原則として換価処分されます。事業の根幹をなすこれらの資産がなくなれば、事業の継続は事実上不可能です。 - 事業に関する契約の解除

事業所の賃貸借契約、コピー機のリース契約、車両のローン契約といった事業に関する契約は、破産手続きを開始すると相手方から解除されることが一般的です。事業を行う場所や必要な設備が利用できなくなります。 - 信用情報の問題

自己破産をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリスト)。これにより、新たな融資を受けることや、クレジットカードを作成することが極めて困難になります。事業の運転資金を確保したり、仕入れのための与信取引を行ったりすることができなくなります。 - 取引先との関係悪化

仕入先などへの買掛金も自己破産による免責の対象となります。これはつまり、取引先に損失を与えてしまうことを意味します。そのため、これまで築いてきた信頼関係が損なわれ、今後の取引を継続してもらうことは難しくなるでしょう。

また、自己破産の手続き中は、一部の資格や職業に就くことが制限される場合がある点にも注意が必要です。

例外的に事業継続が認められるケースとは?破産法36条の解説

原則として事業は廃止される、という厳しい現実をお伝えしました。しかし、例外的に事業継続が認められる場合があります。自営業者の事業継続におけるその例外の根拠となるのが、破産法36条です。

この条文は、破産管財人が裁判所の許可を得て、破産者の事業を継続できることを定めています。ただし、ここで特に注意すべき点があります。それは、この事業継続は「破産者の生活のため」ではなく、あくまで「破産財団を増殖させるため」、つまり「債権者の利益を最大化するため」に行われるということです。

破産管財人の使命は、財産をできるだけ多く集め、債権者に公平に分配することです。もし、事業をすぐに停止して資産をバラバラに売却するよりも、一時的に事業を継続して完成品として販売したり、進行中の契約を完了させたりした方が、結果的に多くの利益(配当原資)を生み出せる、と破産管財人が判断した場合にのみ、この例外措置が取られるのです。

弁護士としての実務経験から、事業継続が検討される具体的なケースをいくつかご紹介します。

【破産管財人による事業継続の具体例】

1. 破産財団の増殖が見込まれるケース

例えば、家具の製造業者が破産した場合を考えてみましょう。手元に多くの仕掛品(作りかけの家具)や材料があり、一方で既に確定した注文も多数残っているとします。この場合、材料のまま安価で売却するよりも、事業を一時的に継続して家具を完成させ、注文主に納品した方が、はるかに大きな売上(=破産財団の増殖)が見込めます。このような状況では、事業継続が許可される可能性があります。2. より大きな不利益を防ぐために事業を継続するケース

財産の増殖が直接見込めなくても、事業を即時停止することで多額の違約金や損害賠償請求が発生し、結果的に破産財団が大きく減少してしまうリスクがある場合です。その損害を防ぐために、やむを得ず事業を継続することがあります。3. 社会的影響を考慮して事業を継続するケース

これは個人事業主では稀ですが、例えば入院患者がいる病院や、多くの利用者がいる介護施設などが破産した場合、即時の事業停止は社会的な大混乱を引き起こします。こうしたケースでは、利用者の安全や社会インフラ維持の観点から、事業が一時的に継続されることがあります。

このように、破産法36条による事業継続は、あくまで債権者や社会全体の利益を考慮した、極めて限定的かつ例外的な措置であることをご理解いただけたかと思います。

事業用資産を残して再起を図るための具体的な方法

破産法36条による事業継続が非常に稀なケースである以上、「事業そのもの」を続けることは難しくとも、「再起に必要な一部の資産」を手元に残す方法はないか、と考えるのは自然なことです。法律は、破産する方の生活再建を支援するためのいくつかの制度を用意しています。これらを活用することで、新たなスタートを切るための基盤を確保できる可能性があります。より詳しい情報については、自己破産における車の取扱いも併せてご覧ください。

「自由財産」の範囲を理解する

自己破産をしても、すべての財産が取り上げられるわけではありません。生活の維持や再建に最低限必要な財産は「自由財産」として手元に残すことが認められています。具体的には、99万円以下の現金や、生活に不可欠な家財道具などがこれにあたります。

事業用の資産であっても、例えば個人のスキルに大きく依存するパソコンや、職人にとっての工具一式など、「業務に欠くことができない器具」として差押禁止財産に該当し、自由財産として認められる可能性があります。自身の資産がこれに当てはまるか、専門的な判断が必要となります。自由財産の詳細については、自己破産における自由財産の範囲をご覧ください。

「自由財産の拡張」を申し立てる

法律で定められた自由財産の範囲を超える資産であっても、裁判所に申し立てて許可を得ることで、例外的に手元に残せる制度があります。これが「自由財産の拡張」です。

例えば、「この特殊な機械がなければ、自己破産後に再び収入を得る道が完全に閉ざされてしまい、生活再建が著しく困難になる」といった事情を具体的に主張・立証することで、裁判所の裁量により拡張が認められることがあります。事業再開に必要な資産を残せる可能性がある手続きです。

親族の協力で資産を買い取る(偏頗弁済のリスクも解説)

どうしても手放したくない事業用資産がある場合、親族などに協力してもらい、破産管財人から適正な価格で買い取ってもらうという合法的な方法があります。破産管財人は、資産を市場価格で売却できればよいため、買い手が誰であるかは問いません。

ただし、ここで注意すべき点があります。それは、自己破産の申立て直前に、友人や親族に資産を不当に安く売却したり、名義変更したりする行為は「財産隠し」とみなされるということです。また、特定の債権者(例えば、親族からの借金)だけを優先して返済する行為は「偏頗(へんぱ)弁済」として、免責不許可事由に該当する可能性があります。これらの行為は、債権者平等の原則を害するものであり、最悪の場合、自己破産そのものが失敗に終わるリスクを伴います。必ず弁護士に相談の上、正規の手続きを踏むようにしてください。

事業継続の可否を判断するために、今すぐやるべきこと

ここまで読み進め、ご自身の状況をある程度客観的に見つめることができるようになったかもしれません。しかし、最終的な判断や手続きは、専門家なしには極めて困難です。弁護士に相談する前に、ご自身で準備・整理しておくべきことをご紹介します。これが、相談の質を高め、スムーズな問題解決へと繋がります。

事業の財務状況を正確に把握する

まずは、現状を数字で正確に把握することが不可欠です。感情や希望的観測を一旦脇に置き、以下の情報を整理してみましょう。

- 債権者一覧:誰から(金融機関、取引先、親族など)、いつ、いくら借りているか。

- 資産一覧:事業用・個人用を問わず、預貯金、不動産、車両、機械、在庫、売掛金などをリストアップし、それぞれの価値(時価)を把握する。

- 収支状況:直近1〜2年分の月々の売上、経費、利益(または損失)の流れがわかる資料(確定申告書、試算表など)。

これらの情報は、弁護士があなたの状況に最適な債務整理の方法を判断するための、最も重要な基礎資料となります。

継続したい事業の「価値」を冷静に見極める

次に、ご自身の事業について、感情論ではなく客観的な視点で将来性を見つめ直す作業が必要です。

「仮に、すべての借金がなくなったとして、この事業は今後も安定的に利益を生み出し、あなたの生活を支えていけるだろうか?」

この問いに、真正面から向き合ってみてください。市場の動向、競合の状況、ご自身の健康状態や年齢、そして何よりも事業への情熱。これらを総合的に考えたとき、事業継続に固執することが、本当に最善の道なのか。時には、一旦事業を清算し、新たな形で再スタートを切る方が、より良い未来に繋がることもあります。この自己分析は、自己破産を回避する道筋を探る上でも重要なプロセスです。

自己破産や事業継続でお悩みの方は弁護士へご相談ください

自己破産、そして事業の将来という重い決断を、一人で抱え込む必要はありません。法律の専門家である弁護士は、複雑な手続きの代理人であると同時に、今後の生活再建や債務整理の方針を検討する支援者でもあります。

当事務所は、ご依頼者様の状況を丁寧に確認し、今後の生活再建に向けた対応方針を具体的に検討します。そして何より、ご依頼者様が人生の困難を乗り越え、前へ進む(フォワードする)ことを全力でサポートしたいと願っています。厳しい状況でも、取り得る選択肢を検討できる場合があります。まずは現在の債務や事業の状況を整理し、対応方針を検討しましょう。

自己破産以外の選択肢(個人再生)も検討できます

事業への愛着が強く、どうしても継続したいと願うのであれば、「個人再生」という手続きが有効な選択肢になる可能性があります。個人再生は、裁判所の認可を得て借金を大幅に減額し、原則3年(最長5年)で分割返済していく手続きです。自己破産とは異なり、財産を処分されることなく、事業用資産を手元に残したまま事業を継続できる可能性があります。

ただし、安定した収入が見込めることが条件となるなど、利用するには一定のハードルがあります。自己破産と個人再生、どちらがあなたの状況にとって最適なのかを判断するには、専門的な知見が不可欠です。

福岡フォワード法律事務所があなたの再スタートを全力で支えます

当事務所は、これまで5,000件以上のご相談に対応してまいりました。代表弁護士の秀﨑は、「ご依頼者様の事情を丁寧に把握することを重視しています」という信条のもと、単なる事務的な処理ではなく、お一人おひとりの感情に寄り添い、親身にお話を伺うことを徹底しております。「弁護士とは思えないほど話しやすい」というお言葉をいただけるのが、私たちの何よりの喜びです。

ご相談いただくことで、法的な見通しや今後の対応方針を整理できる場合があります。未来への一歩を踏み出す勇気を持つために、まずは一度、私たちにお話をお聞かせください。生活再建に向けた対応を丁寧にサポートします。当事務所の弁護士費用についても、明確にご提示しておりますのでご安心ください。