このページの目次

自営業者の自己破産は「管財事件」が原則。でも、諦めないでください

「このまま事業を続けていくのは難しい…自己破産しかないかもしれない」。そうお考えの自営業者の方にとって、最も大きな不安は手続きにかかる費用のことではないでしょうか。特に、「管財事件になったら、高額な予納金なんて到底支払えない」という恐怖心は、一歩を踏み出すことをためらわせる大きな壁になっているかもしれません。

正直にお伝えすると、自営業者の方の自己破産は、原則として「管財事件」として扱われます。これは、会社員の方の自己破産とは大きく異なる点です。

しかし、ここで諦めてしまうのはまだ早いです。事業の状況や廃業後の清算状況によっては、費用や手続きの負担が少ない「同時廃止」が認められるケースも、決して少なくありません。この記事では、自営業者の自己破産において同時廃止が検討される場面や、管財事件となった場合の費用準備の方法について、実務上のポイントを整理して解説します。どのような場合に同時廃止の可能性があるのか、もし管財事件になっても費用を準備する方法はあるのか。一つひとつの疑問に、弁護士として丁寧にお答えしていきます。

自己破産は、人生の終わりではなく、新しい一歩を踏み出すための法的な手続きです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。あなたの状況に近い債務整理の方法を見つけることが、再建への第一歩となります。

なぜ自営業者の破産は「管財事件」になりやすいのか?

「どうして自営業者だけが、費用のかかる管財事件になりやすいの?」そう疑問に思われるのも当然です。裁判所が自営業者の方の自己破産を慎重に扱うのには、明確な理由があります。

それは、会社員の方と比べて、財産関係が複雑になりがちだからです。具体的には、裁判所は以下のような点を調査する必要があると考えます。

- 事業用の資産がないか?:在庫、機械設備、売掛金、事務所の敷金など、換価して債権者への配当に充てるべき資産がないかを詳しく調べる必要があります。例えば、事業で使っていた事業用の車なども調査の対象です。

- 個人と事業の財産が混ざっていないか?:自営業の場合、事業の経費と生活費の区別が曖昧になりがちです(公私混同)。そのため、個人の財産と事業の財産を明確に分け、隠された資産がないかを確認する必要があります。

- 帳簿は正確か?:売上や経費の流れを記した帳簿や確定申告書などを調査し、財産の動きに不自然な点がないかを確認します。

- 不公平な返済(偏頗弁済)はなかったか?:「お世話になった取引先にだけは迷惑をかけられない」という思いから、特定の債権者にだけ優先的に返済してしまうケースがあります。これは他の債権者との公平を害するため、調査の対象となります。

これらの調査を中立的な立場で行うのが「破産管財人」の役割です。そのため、調査事項が多い自営業者の方の手続きには、破産管財人が選任される「管財事件」が原則となるのです。

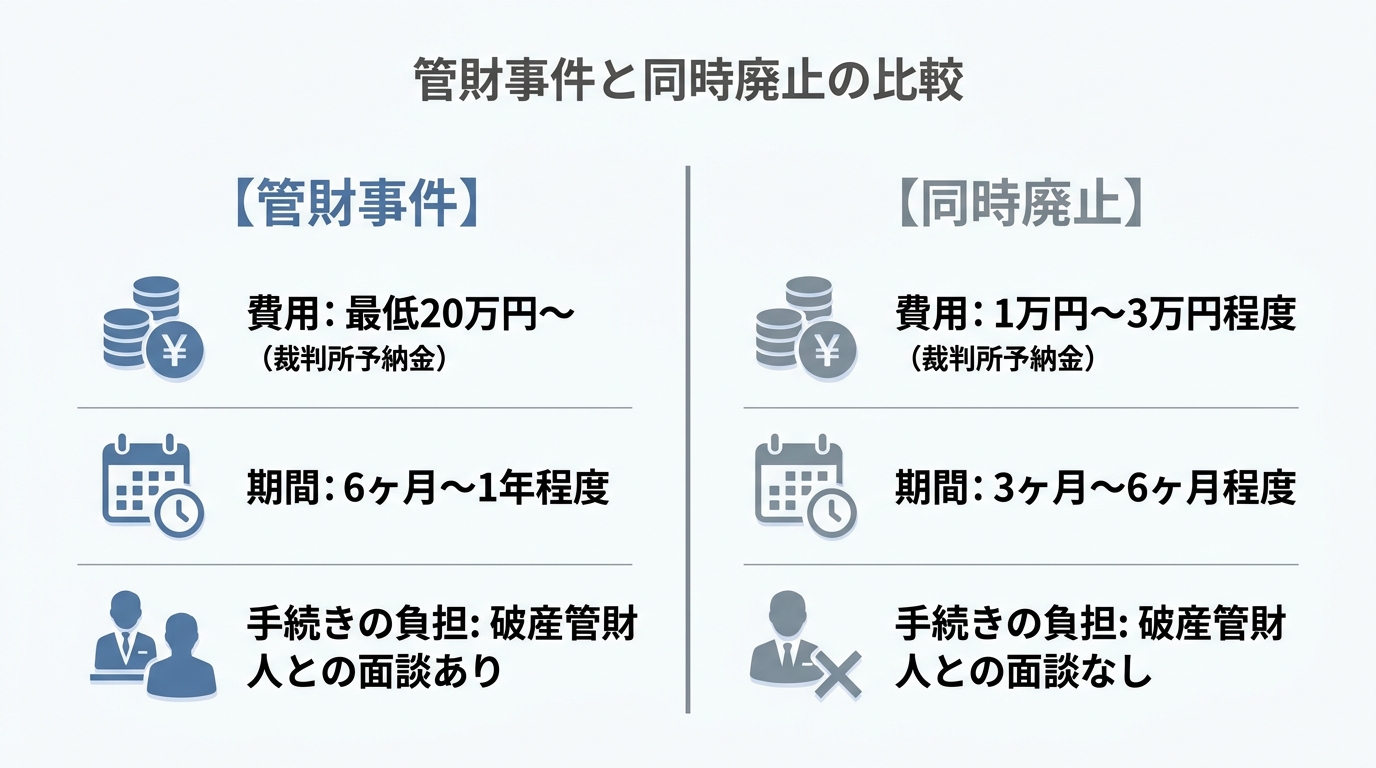

「管財事件」と「同時廃止」は何が違う?費用・期間・手続きの比較

では、「管財事件」と「同時廃止」では、具体的に何が違うのでしょうか。特に重要な「費用」「期間」「手続きの負担」の3つの観点から比較してみましょう。

| 管財事件 | 同時廃止 | |

|---|---|---|

| 費用(裁判所予納金) | 最低20万円~(負債額や事案の複雑さにより高額になることも) | 1万円~3万円程度 |

| 期間の目安 | 6ヶ月~1年程度(資産の換価や調査に時間がかかるため) | 3ヶ月~6ヶ月程度 |

| 手続きの負担 | ・破産管財人との面談が必要・郵便物が管財人に転送される・裁判所への出頭が必要な場合がある | ・破産管財人は選任されない・郵便物の転送はない・手続きは基本的に書面審査で進む |

この表をご覧いただくと、費用面でも期間面でも、「同時廃止」のほうが圧倒的に負担が少ないことがお分かりいただけると思います。だからこそ、多くの自営業者の方が同時廃止での手続きを望まれるのです。ただし、ギャンブルや浪費といった免責不許可事由が疑われる場合などは、たとえ資産がなくても管財事件になる可能性があります。

【弁護士の経験則】廃業後に同時廃止が認められる5つの検討要素

「もう事業はやめているのだから、同時廃止になるのでは?」と期待される方もいらっしゃるかもしれません。しかし、たとえ廃業後であっても、裁判所は「事業をしていた頃の資産や負債の状況をきちんと清算できているか」を調査する必要があるため、やはり管財事件になる可能性は高いと言えます。

ですが、ここで当事務所が培ってきた経験が活きてきます。実は、事業規模や廃業後の状況次第では、同時廃止が認められたケースもこれまで数多くあります。当職の経験上、裁判所が同時廃止を検討する際に特に重視するのは、以下の5つの要素です。

1. 負債総額は500万円以下か?

負債額が比較的少額であることは、事業規模がそれほど大きくなく、調査事項も限定的である可能性を示唆します。明確な基準ではありませんが、一つの目安となります。

2. 債権者に取引先や元従業員は含まれていないか?

借入先が金融機関や信販会社のみで、事業上の取引先への買掛金や元従業員への未払給与などがない場合、利害関係がシンプルであると判断されやすいです。

3. 廃業してから相当期間が経過しているか?

事業を廃止してから間もない場合、裁判所は資産や負債の状況をより丁寧に調査する必要があると考えます。逆に、廃業から時間が経っていれば、清算がある程度進んでいると見なされる可能性があります。

4. 事業に関する清算は適切に行われているか?

これが最も重要なポイントです。売掛金や報酬請求権などの債権、在庫商品、事業で使っていた備品などはきちんと回収・処分したか。事務所を借りていた場合、敷金は返還されたか、原状回復は済んでいるか。これらを明確に説明できるかが鍵となります。

5. 確定申告や帳簿で収支を明確に説明できるか?

過去には、一人親方の建設業の方や、確定申告上は自営業者となる方の破産手続で、日々の売上メモや経費一覧表を丁寧に作成し、事業の収支を裁判所にきちんと説明することで、同時廃止が認められた実例があります。たとえ廃業後でも、事業内容を客観的な資料で示すことが極めて重要です。

これらの要素を総合的に考慮し、「破産管財人による調査がなくても、財産状況は十分に明らかだ」と裁判所に判断してもらえれば、同時廃止の道が開けるのです。なお、自己破産をすると、手続き中に一部の職業に就けなくなる資格制限がありますが、これは手続きが完了すれば解除されます。

管財事件の予納金が払えない…その不安を解消する3つの方法

「同時廃止の可能性は分かった。でも、もし管財事件になったら、やっぱり予納金なんて払えない…」

そのお気持ち、痛いほどよく分かります。予納金の準備が難しい場合でも、状況によっては検討できる方法があります。

方法1:弁護士への依頼で返済を止め、費用を積み立てる

最も現実的で、多くの方が利用されている方法です。弁護士に自己破産手続きを依頼すると、弁護士はまず、すべての債権者に対して「受任通知」という書面を送付します。この通知が貸金業者等に届くと、正当な理由なく本人へ直接取立てを行うことは貸金業法上制限されます。

つまり、多くの場合、貸金業者等への返済をいったん停止し、手続き費用の準備を検討できるようになります。その浮いたお金を、そのまま弁護士費用や裁判所の予納金の積立に充てていくことができます。当事務所では、こうした費用の分割積立にも柔軟に対応しています。手元にまとまったお金がなくても、返済を止めることで、無理なく費用を準備する道筋を立てることが可能です。このプロセスは、任意整理など他の債務整理手続きでも同様です。

方法2:弁護士代理で「少額管財」を目指し、予納金を抑える

管財事件には、実はもう一つ「少額管財」という制度があります。これは、弁護士が代理人として申立てを行うことを前提に、裁判所の運用によって予納金の額を大幅に引き下げてもらう手続きです。

通常の管財事件では予納金が50万円以上になることもありますが、福岡地方裁判所の場合、少額管財であれば予納金は20万円からと、負担を大きく軽減できる可能性があります。弁護士が事前に財産状況などを十分に調査し、管財人の業務負担を減らせるように準備することで、この少額管財を利用できる可能性が高まります。これも、弁護士に依頼する大きなメリットの一つと言えるでしょう。

方法3:法テラスの民事法律扶助を利用する

収入や資産が一定の基準を下回る方は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できる場合があります。これは、一定の要件を満たす場合に、弁護士費用や一部の実費を法テラスに立て替えてもらい、原則として分割で返済していく制度です。ただし、生活保護受給者を除き、自己破産事件の予納金は原則として立替えの対象外です。

この制度を利用するには収入や資産に関する審査があり、誰でも利用できるわけではありません。また、手続きに時間がかかる場合もあります。利用できるかどうかは、ご自身の状況によりますので、まずは弁護士にご相談ください。当事務所の弁護士費用についても、お気軽にお尋ねいただければと思います。

自己破産を考え始めた自営業者の方が絶対にやってはいけないこと

追い詰められた状況で、「少しでも有利に進めたい」「誰にも迷惑をかけたくない」と考えるのは自然なことです。しかし、その思いから取った行動が、かえって自己破産手続きの妨げとなり、最悪の場合、借金の免除が認められなくなる(免責不許可)という深刻な事態を招くことがあります。

特に自営業者の方が陥りやすい、絶対に避けるべき2つの行為についてお伝えします。

1. 特定の取引先や知人にだけ返済する(偏頗弁済)

「お世話になったA社にだけは、先に支払いを済ませておきたい」「親戚から借りたお金だけは返しておきたい」。そのお気持ちは分かりますが、これは「偏頗弁済(へんぱべんさい)」という、破産手続きで固く禁じられている行為です。自己破産は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」に基づいています。特定の誰かだけを優遇することは、この原則に反するため、破産管財人の調査対象となり、免責が認められない理由になる可能性があります。

2. 事業用の資産を隠したり、安く処分したりする(財産隠し)

「仕事で使っているパソコンだけは手元に残したい」「この機械は友人に安く譲ってしまおう」。これも絶対にやってはいけません。事業用の資産は、本来であれば換価され、債権者への配当に充てられるべきものです。これを隠したり、不当に安い価格で処分したりする行為は「財産隠し」とみなされ、極めて悪質な行為として、免責が認められない典型的なケースです。たとえ不貞行為の慰謝料のような特殊な債務であっても、正直に申告する必要があります。

ご自身の判断で行動する前に、必ず弁護士にご相談ください。手続き上不利な結果を避けるためにも、事前に弁護士へ相談することが重要です。

福岡で事業者の自己破産をお考えなら、一人で悩まずご相談ください

ここまでお読みいただき、ありがとうございます。自営業者の方の自己破産は、考えるべきことが多く、手続きも複雑です。きっと、不安な気持ちでいっぱいだと思います。

しかし、どうか忘れないでください。自己破産は、決して人生の終わりではありません。自己破産は、一定の要件のもとで債務の免責を受け、生活や事業の立て直しを図るための法的手続きです。

特に自営業者の方の場合、同時廃止にできるかどうかの判断や、管財事件になった場合の予納金の準備など、専門的な知見なしに一人で進めるのは極めて困難であり、危険も伴います。

私たち福岡フォワード法律事務所は、これまで数多くの事業者の方の再出発をサポートしてまいりました。あなたの事業内容や廃業の状況、資産と負債の関係を丁寧にお伺いし、同時廃止の可能性を最大限に探ります。そして、もし管財事件が避けられない場合でも、予納金の準備方法から手続き完了まで、状況に応じて継続的にサポートします。

早めに相談することで、選択肢を整理し、今後の対応方針を検討しやすくなります。まずは、あなたの今の状況をお聞かせください。一人で悩まず、私たち専門家と一緒に、解決への道筋を見つけましょう。