このページの目次

自己破産でも生活は守られる「自由財産」とは

「自己破産をしたら、家財道具も貯金も、何もかも失ってしまうのではないか…」

借金の返済に追われ、自己破産を考え始めるとき、多くの方がこのような強い不安を感じる方も少なくありません。しかし、結論からお伝えすると、自己破産をしても、生活に必要な一定の財産は手元に残せる可能性があります。自己破産は、借金で苦しむ方の経済的な再出発を助けるための制度であり、その目的を達成するために「自由財産」という仕組みが法律で定められています。

自由財産とは、自己破産の手続きをしても債権者への配当に充てられず、手元に残すことが認められる財産のことです。これは、破産後の生活基盤を確保し、あなたが再び社会で自立した生活を送れるようにするための、破産後の生活を維持するために重要な財産です。

この自由財産には、大きく分けて2つの種類があります。

- 本来的自由財産:法律によって、当然に手元に残せると定められている財産

- 自由財産の拡張:本来は手放さなければならない財産でも、裁判所の許可を得ることで例外的に手元に残せる財産

この記事では、これらの自由財産の具体的な内容、特に多くの方が心配される「預金」の扱いや、それを守るための「自由財産の拡張」という手続きについて、専門家の視点から分かりやすく解説していきます。自己破産の全体像については、自己破産の特徴やメリット・デメリットで体系的に解説しています。

法律で当然に残せる「本来的自由財産」

まず、特別な手続きをしなくても、法律上当然にあなたの手元に残すことが認められている「本来的自由財産」について見ていきましょう。これには主に以下の3つが含まれます。

- 99万円以下の現金

自己破産の手続きが始まった時点で、あなたが持っている現金のうち99万円までは、自由財産として手元に残すことができます。これは、破産法や民事執行法という法律で定められており、生活再建のための当面の資金として確保されるものです。 - 差押禁止財産

法律(主に民事執行法)で、債権者が差し押さえることが禁止されている財産です。これは、人が最低限度の文化的な生活を送る権利を守るためのもので、生活に不可欠な家財道具(衣服、寝具、家具など)や、仕事に必要な道具、給料の一部などが含まれます。詳しくは後の章で解説します。 - 新得財産(しんとくざいさん)

これは、裁判所が破産手続の開始を決定した後に、あなたが新たに得た財産のことです。例えば、破産手続開始決定後に新たに発生する給料やボーナスは、原則として破産財団に属さず、あなたが管理できる財産となります。このルールがあるからこそ、破産手続き中も安心して働き、生活を維持することができるのです。

裁判所の許可で範囲を広げる「自由財産の拡張」

「99万円以下の現金」や「差押禁止財産」だけでは、生活の再建が難しい場合もありますよね。例えば、病気の治療費が必要な方、家族を養っている方、仕事でどうしても車が必要な方など、人にはそれぞれ個別の事情があります。

そのような場合に備えられているのが、「自由財産の拡張」という制度です。これは、本来であれば処分(換価)されてしまう財産であっても、「この財産がなければ生活の再建が著しく困難になる」といった特別な事情を裁判所に説明し、許可を得ることで、例外的に手元に残すことができる仕組みです。

自由財産の拡張が認められる可能性がある財産の代表例は、以下の通りです。

- 預貯金

- 生命保険の解約返戻金

- 自動車

- 退職金の一部 など

この制度があるおかげで、法律の画一的な基準だけでなく、あなたの個別の状況に応じた柔軟な判断が期待できるのです。特に、多くの方が気にされる預貯金や、生活に不可欠な自動車などを手元に残したい場合には、この自由財産の拡張が非常に重要な鍵となります。

自己破産における預金の扱いと残すための拡張手続

さて、ここからは多くの方が最も気にされている「預金」の扱いについて、さらに詳しく解説していきます。「現金なら99万円まで残せるのに、なぜ預金は違うの?」と疑問に思う方も多いかもしれません。この違いを理解することが、ご自身の財産を守る上でとても大切になります。

法律上、「現金」は手元にあるお金そのもの(物)ですが、「預金」は銀行などの金融機関に対して「預けたお金を払い戻してください」と請求できる権利(債権)として扱われます。この法的な性質の違いから、預金は「99万円以下の現金」には含まれず、本来的自由財産にはならないのです。そのため、預金を手元に残すためには、原則として先ほど説明した「自由財産の拡張」の手続きが必要になります。

原則20万円が基準となる預金の取り扱い

では、預金はいくらまでなら手元に残せる可能性があるのでしょうか。法律で明確な金額が定められているわけではありませんが、多くの裁判所(福岡地方裁判所も含む)では、実務上の運用として「預金の合計額が20万円を超えるかどうか」を一つの基準としています。

あなたが持っている全ての銀行口座の残高を合計して20万円を超えている場合、原則として「管財事件」という種類の手続きになります。管財事件になると、裁判所から選ばれた破産管財人があなたの財産を調査・管理し、預金を含む一定の財産を換価(現金化)して債権者に配当することになります。

ただし、「20万円を超えたら即座に全額没収される」というわけではありません。ここからが、あなたの生活再建を守るための重要なポイントであり、事情に応じた主張が重要となる「自由財産拡張の申立て」につながっていくのです。

【弁護士のノウハウ】預金の自由財産拡張を認めてもらう方法

預金は、99万円以下の現金と違い、法律上当然に保護される自由財産ではありません。先ほど述べたように、福岡地方裁判所の運用では、預金の合計が20万円を超える場合には、原則として換価の対象となります。

しかし、私はこの運用に少し疑問を感じています。現代の生活では、給料の受け取りは銀行振込がほとんどで、多くの方にとって普通預金口座は「お財布代わり」として日常的に利用されているのではないでしょうか。現金で10万円を超えるような金額を持ち歩く人は稀で、ほとんどの方が銀行に預けているのが実情です。このような利用実態を考えれば、普通預金と現金はほぼ同じものとして扱っても良いはずです。

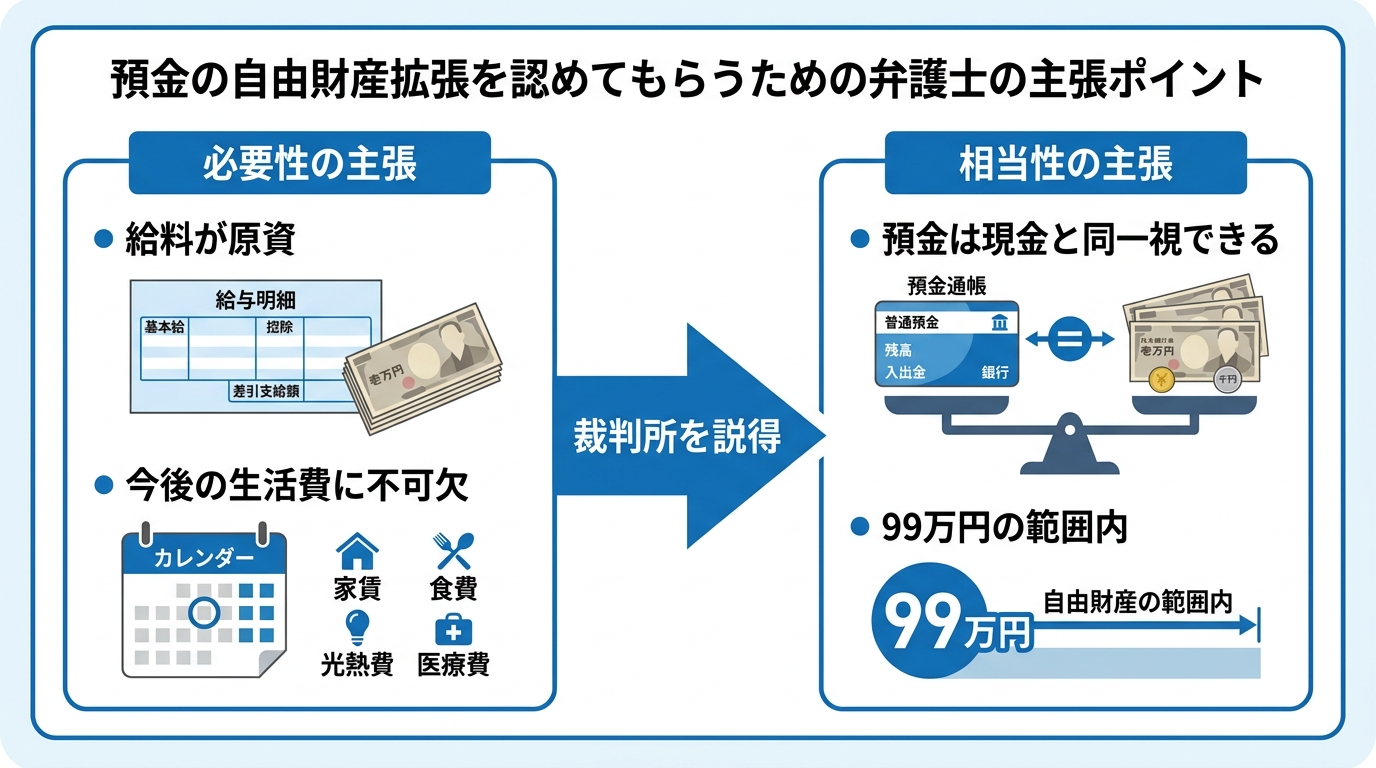

そこで、申立て代理人である弁護士として、ご依頼者様の預金が20万円を超えている場合、私たちは諦めずに「自由財産拡張」の上申や申立てを積極的に検討します。具体的には、以下のような点を裁判所に説得的に主張していくのです。

- 必要性:この預金が、給料を原資とするものであり、破産後の生活費や家賃の支払いなど、今後の生活再建のために必要不可欠であることを具体的に説明します。

- 相当性:預金は実質的に現金と同一視できるものであり、法律で保護されている現金99万円の範囲内であれば、債権者への配当に回さずとも不当ではない、という点を論理的に主張します。

裁判所は、預金を形成したお金の出どころ(原資)が何であるかを非常に重視する傾向があります。例えば、毎月の給料がコツコツと積み重なったものであれば、生活資金として現金と同一視できる可能性が高まります。一方で、保険の解約返戻金や事故の損害賠償金などが一時的に振り込まれたものである場合、現金とは性質が異なると判断される可能性も出てきます。

私たちは、これまでの豊富な経験から、裁判所がどのような点を重視するのかを熟知しています。ご依頼者様一人ひとりの事情を丁寧に聞き取り、説得力のある主張を組み立てることで、これまでにも何度も預金の自由財産拡張を認めてもらうことに成功してきました。これは、単に法律の知識があるだけではできない、実務経験に裏打ちされたノウハウなのです。

混同しやすい「差押禁止財産」とは?自由財産との違い

自己破産の話をしていると、「自由財産」と並んで「差押禁止財産」という言葉をよく耳にします。この2つは密接に関連していますが、意味合いが少し異なりますので、ここで整理しておきましょう。

差押禁止財産とは、そもそもは民事執行法という法律で定められたもので、「債権者が強制執行(差押え)をすることができない財産」のことです。これは、自己破産とは関係なく、例えば裁判で負けて財産を差し押さえられるような場合でも、債務者の最低限の生活と尊厳を守るために保護される財産のリストです。

そして、自己破産の手続きにおいては、この差押禁止財産は、当然に手元に残せる「本来的自由財産」の一部として扱われます。つまり、「差押禁止財産」という大きなルールがあり、それが自己破産の場面では「本来的自由財産」という形で適用される、とイメージすると分かりやすいかもしれません。

参照:民事執行法

生活に不可欠な動産(家財道具など)

差押禁止財産として定められているものの中で、最も身近なのが生活に不可欠な動産です。具体的には、民事執行法第131条で以下のようなものが挙げられています。

- 衣服、寝具、家具、台所用具、畳及び建具

- 1か月間の生活に必要な食料及び燃料

- 実印その他の印で職業又は生活に欠くことができないもの

- 仏像、位牌その他礼拝又は祭祀に直接供するため欠くことができない物

- 主として自己の学習に必要な書籍及び器具

- 発明又は著作に係る物で、まだ公表していないもの

- 義手、義足その他の身体の補足に供する物 など

自己破産をすると家財道具をすべて失うと考える必要はなく、ご覧の通り、ごく普通の日常生活を送るために必要な家財道具のほとんどは守られます。ただし、一点数十万円もするような高級ブランドの家具や、趣味で集めた高価なコレクション品などは、生活必需品とはみなされず、処分の対象となる可能性があります。

給与や年金などの債権

差押えが禁止されているのは、テレビや冷蔵庫のような「物」だけではありません。給料や年金といった「お金を受け取る権利(債権)」も、その一部が保護されています。

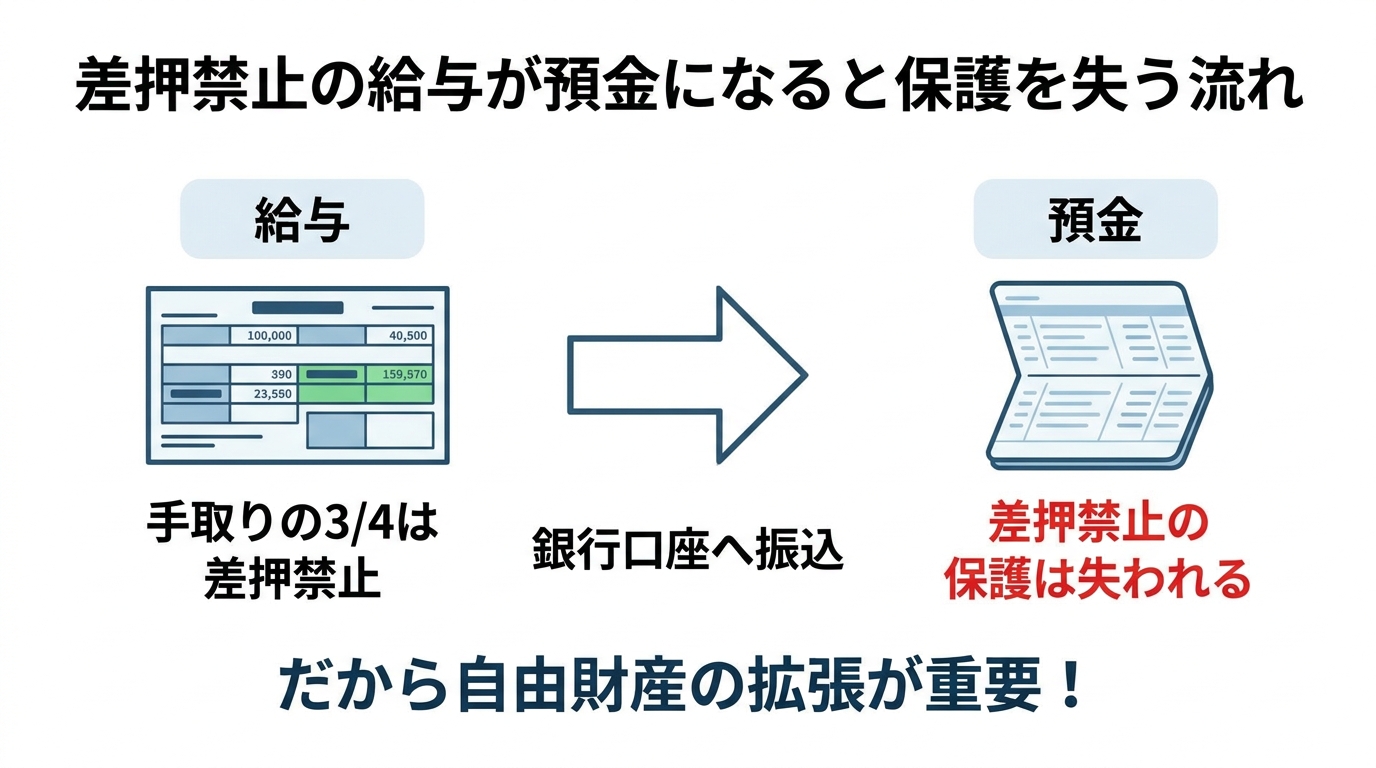

- 給与・賞与・退職金:原則として、税金などを差し引いた手取り額の4分の3は差押えが禁止されています。(ただし、手取り額が44万円を超える場合は、33万円を超える部分が差押えの対象となります)

- 公的年金(国民年金・厚生年金など):年金を受け取る権利は、全額が差押禁止です。

- 生活保護受給権:生活保護費を受け取る権利も、全額が差押禁止です。

- その他:中小企業退職金共済法に基づく退職金や、確定拠出年金なども法律で保護されています。

このように、あなたの収入の大部分や将来の生活基盤となる年金などは、債権回収の手段である差押えから守られています。ただし、ここで一つ非常に重要な注意点があります。それは、これらの給与や年金が一度あなたの銀行口座に振り込まれた瞬間、それらは法的に「預金」という財産に姿を変えるということです。そして「預金」になると、差押禁止という特別な保護は失われてしまうのです。

このルールがあるからこそ、給料などが振り込まれた結果として口座残高が20万円を超えてしまうような場合には、やはり「自由財産の拡張」の手続きが重要になってくるわけです。また、自己破産で制限される職業に就いている方が退職金を前倒しで受け取る場合なども、この点を考慮する必要があります。

自由財産に関する注意点と弁護士に相談する必要性

ここまで自由財産の制度について解説してきましたが、この制度を正しく利用し、ご自身の生活を確実に守るためには、いくつか知っておくべき注意点があります。自己判断で進めてしまうと、予期しない不利益が生じる可能性もあるため、ぜひ専門家である弁護士にご相談ください。

手続きの種類で財産の扱いが変わる場合も

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類があります。

- 同時廃止:申立ての時点で、債権者に配当できるようなめぼしい財産(目安として20万円以上の価値がある財産)がほとんどないと明らかな場合に適用される、簡易的な手続きです。この場合、破産管財人は選任されず、財産の調査や換価は行われません。

- 管財事件:一定以上の財産がある場合や、借金の原因に調査が必要な場合(ギャンブルや浪費など)に適用される、より丁寧な手続きです。破産管財人が選任され、財産の調査・換価・配当が行われます。

もしあなたの財産状況が同時廃止の基準に収まるのであれば、そもそも自由財産の拡張を心配する必要はあまりありません。しかし、預金が20万円を超えていたり、持ち家や車があったりして管財事件になる可能性が高い場合は、破産管財人とのやり取りや、自由財産拡張の申立てが生活再建において重要になります。

ご自身の状況がどちらの手続きになりそうか、そしてどのような準備が必要かを見通すためにも、早い段階で弁護士に相談することが非常に重要です。

財産を残すためには専門家への正確な申告が不可欠

最後に、最も大切なことをお伝えします。それは、財産は絶対に隠してはいけないということです。少しでも多くの財産を手元に残したいというお気持ちは痛いほど分かりますが、財産を隠したり、正直に申告しなかったりすると、非常に重いペナルティが待っています。

具体的には、借金の免除が認められなくなる「免責不許可事由」に該当してしまったり、悪質なケースでは「詐欺破産罪」という犯罪として処罰されたりする可能性すらあるのです。そうなってしまっては、再出発どころか、自己破産の目的そのものが達成できなくなってしまいます。

自己破産で適切に財産を残し、スムーズに生活を再建するための最善の方法は、法律の専門家である弁護士にすべてを正直に話し、正しい手続きを踏むことです。私たち弁護士にご依頼いただければ、

- あなたの状況を正確に分析し、法的に認められる範囲で財産を残せる可能性を検討します。

- 福岡地方裁判所の運用を熟知した上で、説得力のある自由財産拡張の申立書を作成・提出します。

- 複雑な書類の準備や裁判所、破産管財人とのやり取りをすべて代行し、あなたの精神的な負担を軽減します。

借金の問題は、一人で抱え込んでいると不安ばかりが大きくなってしまいます。しかし、正しい知識と専門家のサポートがあれば、状況に応じた解決方法を検討しやすくなります。福岡フォワード法律事務所では、あなたの再出発を全力でサポートします。まずは、お気軽に法律相談にお越しください。今後の生活再建に向けて、状況に応じた対応を一緒に検討します。