このページの目次

返済に追われる毎日…もう無理だと諦めていませんか?

「また返済日が来てしまった…」「今月はどうやって乗り切ろう…」

鳴りやまない督促の電話におびえ、返済のために別の場所から借り入れをする…。そんな苦しい毎日を送っていませんか?

出口の見えないトンネルの中で、「もう自分は終わりかもしれない」「誰にも相談できない」と、たった一人で絶望的な気持ちを抱えていらっしゃるかもしれません。

でも、どうか諦めないでください。その苦しみから抜け出し、穏やかな生活を取り戻すための道は、きちんと用意されています。この記事は、単に手続きを説明するものではありません。あなたが今の苦境を乗り越え、未来へ一歩踏み出すための、具体的な道筋を示すためにあります。

一人で抱え込まず、まずは少しだけ、肩の力を抜いて読み進めてみてください。きっと、あなたにとっての希望の光が見つかるはずです。

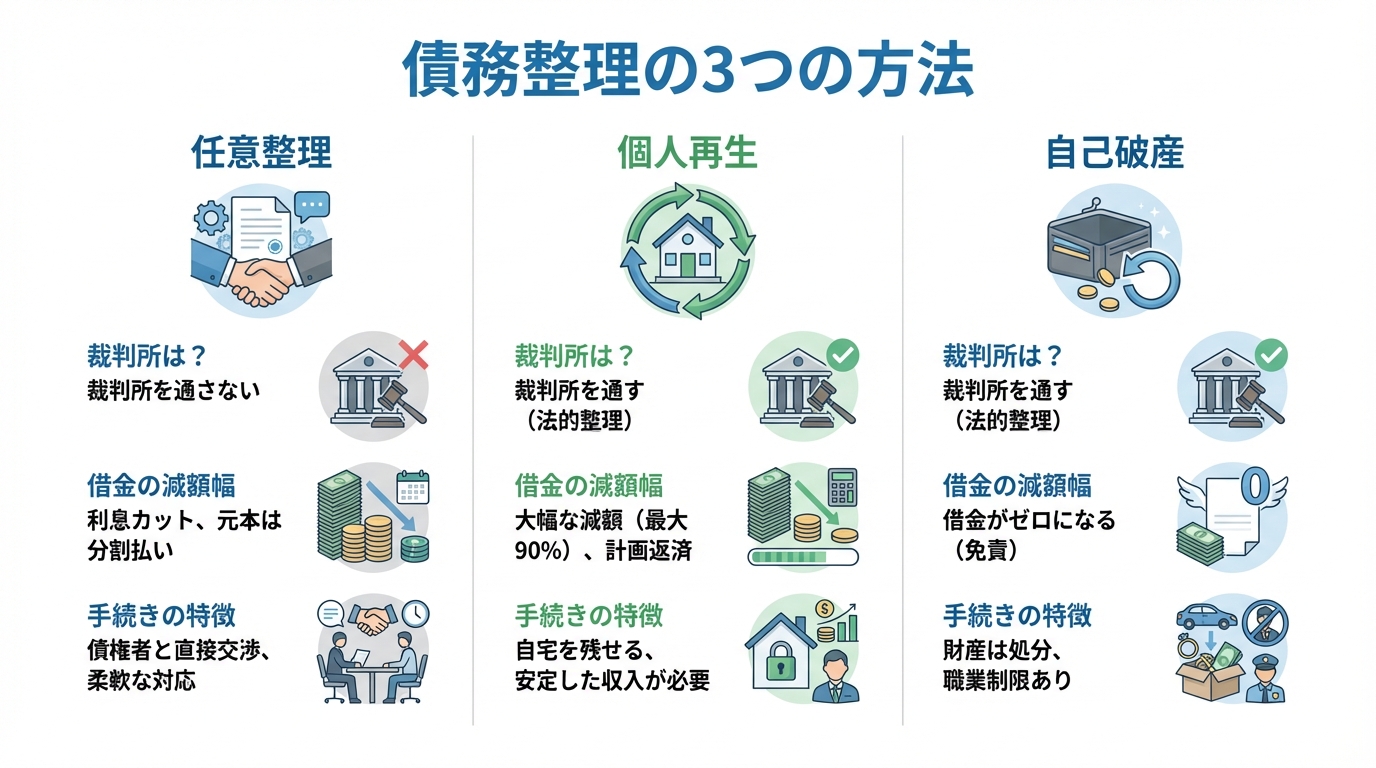

債務整理とは?3つの方法で借金問題を解決する

「債務整理」と聞くと、何か特別な、後ろめたいことのように感じてしまうかもしれません。しかし、全くそんなことはありません。債務整理は、借金で苦しむ人を救うための正当な生活再建のための手続きです。

借金の状況やあなたの希望に応じて、主に3つの方法があります。まずはそれぞれの特徴を大まかに掴んでいきましょう。

任意整理:裁判所を通さず話し合いで返済負担を軽くする

任意整理は、弁護士があなたの代理人となって、お金を借りている会社(債権者)と直接交渉し、将来発生するはずだった利息(将来利息)をカットしてもらい、無理のない返済計画(通常3年~5年の分割払い)を立て直す方法です。

裁判所を通さないため、手続きが比較的スピーディーで柔軟なのが大きな特徴です。例えば、「保証人がついている借金だけは対象から外したい」「このクレジットカードは残したい」といったご希望にも、交渉次第で応えられる可能性があります。

多くのご相談者様がこの任意整理によって、月々の返済額を大幅に減らし、生活を立て直すきっかけを掴んでいます。ただし、債権者との交渉は専門的な知識と経験が不可欠です。弁護士に依頼することで、交渉を有利に進め、より良い条件での和解を目指すことができます。

個人再生:家を残しながら借金を大幅に減額する

個人再生は、裁判所に申し立てを行い、借金の元本そのものを大幅に減額(例えば5分の1~10分の1程度)してもらい、その減額された金額を原則3年で分割返済していく手続きです。

最大のメリットは、「住宅ローン特則」という制度を利用することで、住宅ローン返済中のマイホームを手放さずに、他の借金だけを大幅に減らせる点にあります。「家族との思い出が詰まった家だけは守りたい」と強く願う方にとって、非常に有効な選択肢となります。

任意整理では返済が難しいけれど、自己破産はしたくない、という状況の方に適しています。ただし、手続きが複雑で、安定した収入が見込めることが条件となるなど、利用するにはいくつかの要件を満たす必要があります。

自己破産:返済義務を免除してもらい、生活をリセットする

自己破産は、裁判所に申し立て、支払い不能であることを認めてもらうことで、原則として全ての借金の返済義務を免除(免責)してもらう手続きです。

「自己破産」という言葉の響きから、「人生の終わり」といったネガティブなイメージを持つ方が多いかもしれません。しかし、それは大きな誤解です。「自己破産では、原則として一定の価値がある財産は処分対象になります(判断基準は財産の種類や裁判所の運用等により異なります)。一方で、99万円以下の現金や生活に必要な家財などは『自由財産』として手元に残せる場合があります。また、自己破産をしても戸籍・住民票に記載されず、選挙権に影響はありません。」

自己破産は、決して終わりではありません。借金の呪縛から完全に解放され、経済的にゼロから人生を再スタートさせるための、前向きな制度なのです。どうしても返済の目処が立たない場合に、最後の、そして最も強力なセーフティーネットとして用意されています。

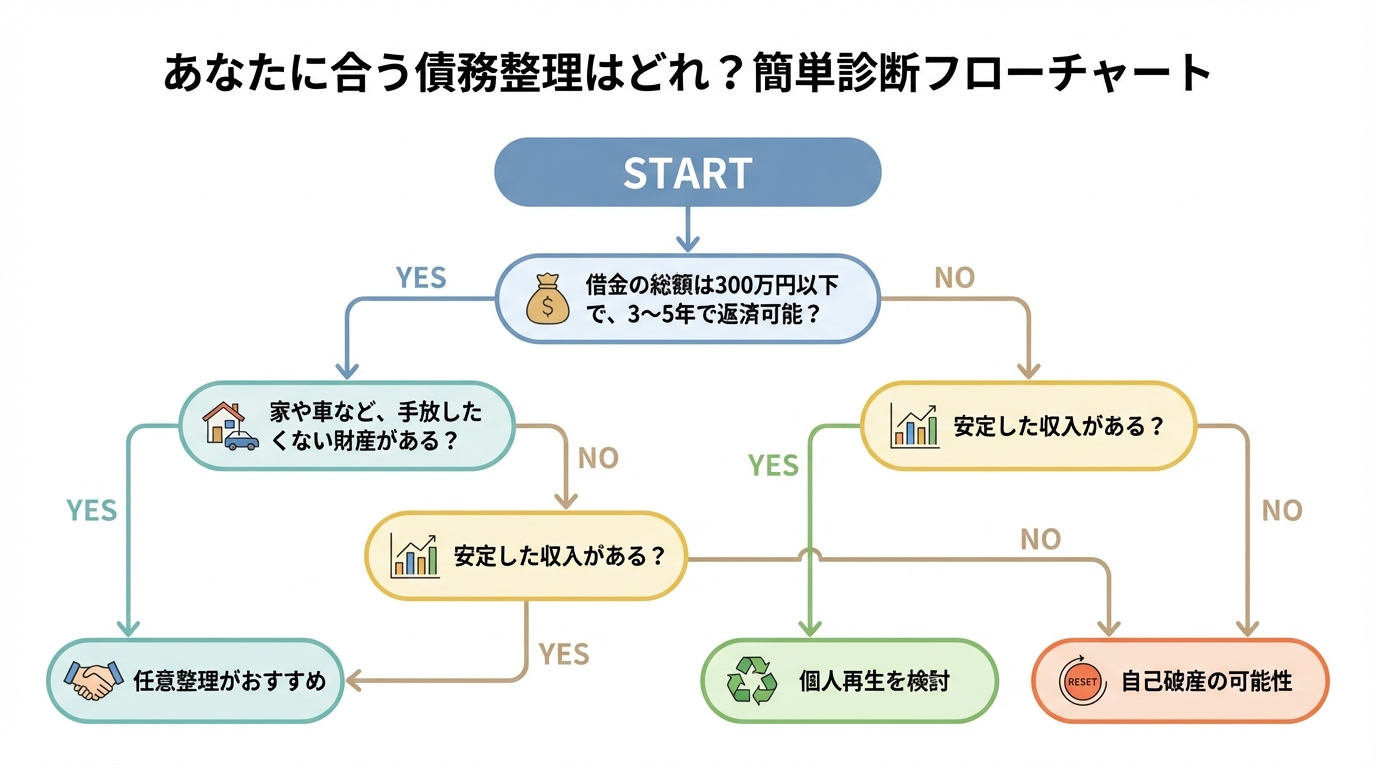

【状況別】あなたに最適な債務整理の選び方

「自分にはどの方法が合っているんだろう?」と迷われるのは当然です。ここでは、あなたの状況に合わせて最適な手続きを見つけるためのヒントをご紹介します。

フローチャートで診断!あなたに合う方法はどれ?

いくつかの簡単な質問に答えるだけで、あなたに合った債務整理の方向性が見えてきます。まずは気軽にチェックしてみてください。

ケーススタディ:こんな場合はどの方法がベスト?

より具体的にイメージできるよう、実際の相談に近いケーススタディを見ていきましょう。

【ケース1】30代・独身・会社員 / 借金総額300万円

クレジットカードのリボ払いや消費者金融からの借入が複数あり、月々の返済が約10万円に。利息を払うだけで精一杯で元本がなかなか減らない状況。

→ 最適なのは「任意整理」

弁護士が介入し、各社と交渉。将来利息を全てカットし、5年(60回)の分割払いで和解。月々の返済額が約10万円から約5万円に半減し、完済の目処が立ちました。

【ケース2】40代・妻子あり・会社員 / 借金総額800万円(住宅ローン除く)

子供の教育費や車のローンなどが重なり、住宅ローンとは別に借金が膨らんでしまった。マイホームだけは手放したくないと強く希望。

→ 最適なのは「個人再生」

住宅ローン特則を利用し、マイホームはそのまま維持。800万円の借金が5分の1の160万円にまで減額され、これを3年間で分割返済(月々約4.5万円)していく計画が認可されました。

【ケース3】50代・自営業 / 借金総額1200万円

事業の運転資金のために借り入れを繰り返したが、売上が回復せず返済不能に。めぼしい資産もなく、返済を続けていく収入の見込みが立たない。

→ 最適なのは「自己破産」

裁判所に申し立て、免責許可決定を受けることができました。これにより、1200万円の返済義務が全て免除され、心機一転、新たな生活をスタートさせることができました。

自己破産は避けたい…任意整理で生活再建できた解決事例

「自分の借金額では、もう自己破産しかないかもしれない…」

そう思い詰めて、当事務所の扉を叩かれる方は少なくありません。しかし、諦めるのはまだ早いかもしれません。実際に、自己破産を回避し、見事に生活を立て直されたご依頼者様の事例をご紹介します。

ご相談に来られたのは、7社から合計500万円もの借金を抱え、毎月の返済額が20万円を超えてしまっていた方でした。お話をお伺いすると、「自己破産だけは、どうしても避けたいんです」という切実な想いがひしひしと伝わってきました。

正直に申し上げて、この負債状況は、一見すると自己破産を選択せざるを得ない厳しいケースでした。しかし、私は諦めませんでした。ご依頼者様の「返していきたい」という強い意志に応えたい、その一心で、私はすぐに各カード会社の交渉実績や過去の和解条件を徹底的に分析しました。

すると、光が見えてきたのです。借入先の大半が、粘り強く交渉すれば長期の分割払いに応じてくれる可能性がある会社だったのです。「これなら、任意整理でいけるかもしれない!」と確信しました。

私はすぐさま各社に連絡を取り、ご依頼者様の窮状と「なんとか返済していきたい」という誠実な想いを、私の言葉で熱心に訴えました。丁寧な交渉を粘り強く重ねた結果、全ての会社との和解が成立。あれほど苦しんでいた月々の返済額を、合計7万円まで減額することができたのです。

和解内容をご報告した時の、ご依頼者様の安堵と喜びに満ちた表情は、今でも忘れられません。このように、一見すると自己破産しかないように思える状況でも、弁護士の交渉力と経験次第で、任意整理によって自己破産を回避できる可能性は十分にあるのです。

債務整理の前に知っておきたい共通のデメリットと注意点

債務整理は強力な解決策ですが、良い面ばかりではありません。後悔のない選択をするために、共通するデメリットや注意点についても正しく理解しておきましょう。

信用情報に載るとどうなる?

債務整理を行うと、信用情報機関に事故情報が登録されます。

信用情報に事故情報が登録される期間は、信用情報機関や登録内容によって異なりますが、一般に「契約終了(完済)後おおむね5年以内」が目安です(分割返済で完済が遅れると、その分だけ影響が長期化します)。主に以下のような影響があります。

- クレジットカードの新規作成や利用ができなくなる可能性がある

- 新たなローン(住宅ローン、自動車ローン、キャッシング等)が組めなくなる可能性がる

- 他人の借金の保証人になれなくなる可能性がある

生活に不便を感じる面はありますが、永遠に続くわけではありません。期間が経過すれば、再びカードを作ったりローンを組んだりすることも可能です。また、この期間中は現金払いを基本とし、デビットカードやスマートフォンの決済サービスなどを活用することで、工夫次第で大きな支障なく生活を送ることができます。むしろ、「借金ができない期間」と前向きに捉え、家計を見直す良い機会にすることも大切です。

家族や会社に知られてしまう可能性はある?

「家族や職場にだけは絶対に知られたくない」というご不安は、非常によく分かります。

- 家族について

任意整理は、裁判所を通さず債権者と直接交渉するため、ご家族に知られる可能性は最も低い手続きです。弁護士にご依頼いただければ、全ての連絡は事務所が窓口となり、ご自宅に書類が届くことも基本的にありません。

一方、個人再生や自己破産は、裁判所に提出する書類(家計簿など)の準備でご家族の協力が必要になるので、内緒で進めるのは難しいのが実情です。 - 勤務先について

債務整理をしたこと自体が勤務先に通知されることは、原則としてありません。したがって、ご自身から話さない限り、会社に知られる可能性は極めて低いです。債務整理をしたことだけを理由に直ちに解雇が有効になるとは限りません。解雇は「客観的に合理的な理由」と「社会通念上の相当性」が必要とされ、これを欠く解雇は無効となります(労働契約法16条)。

勇気を出して、まずは弁護士に相談という一歩を

ここまで読み進めてくださり、ありがとうございます。

債務整理には様々な方法があり、それぞれにメリット・デメリットがあることをご理解いただけたかと思います。しかし、一番大切なのは、「あなたにとって」どの方法がベストなのかを、専門家と一緒に見つけ出すことです。

一人で悩み続けていても、残念ながら状況は日に日に悪化し、利息は膨らんでいくだけです。どうか、これ以上一人で抱え込まないでください。私たち弁護士は、あなたの状況を責めることなく、全力であなたの味方になります。

福岡フォワード法律事務所は、「弁護士はサービス業」であると考え、どこよりも相談しやすい法律事務所を目指しています。

- 弁護士自身が最初から最後まで直接対応します。

- 土日祝日・夜間(21時まで)のご相談も可能です。

- ご依頼者様には、弁護士直通の連絡先(電話・LINE等)をご案内し、可能な限り迅速に折り返し・対応できる体制を整えています。

(債務整理のご相談は何度でも無料です。)まずあなたのお話をじっくりお伺いし、解決策のご提案や、手続きにかかる費用の見積もりをご提示します。相談したからといって、無理に依頼を勧めることは決してありません。

勇気を出して相談することが、状況を整理し、解決に向けて前に進むための大切な第一歩になります。