このページの目次

自己破産は避けたい…でも返済は限界。そんな時こそ民事再生を

「もう返済を続けるのは限界だ…でも、自己破産だけはしたくない」

多額の借金を抱え、返済の見通しが立たず、不安を感じている方は少なくありません。家族や将来のことを考えると、自己破産という選択肢にどうしても踏み切れない、そのように感じる方も少なくありません。

しかし、どうか諦めないでください。債務整理の方法は、自己破産だけではありません。あなたの生活を守りながら、借金問題の解決に向けて検討できる選択肢、それが「民事再生(個人再生)」です。

この記事は、単に制度を解説するものではありません。あなたが「なぜ自己破産ではなく、民事再生を選ぶべきなのか」を具体的に判断できるよう、専門家である弁護士の視点から、その明確な基準をお伝えします。

住宅、仕事、財産をできる限り維持しながら生活再建を目指せる場合があります。この記事では、その判断に必要なポイントを解説します。さまざまな債務整理の種類と方法がありますが、まずは民事再生という選択肢を一緒に見ていきましょう。

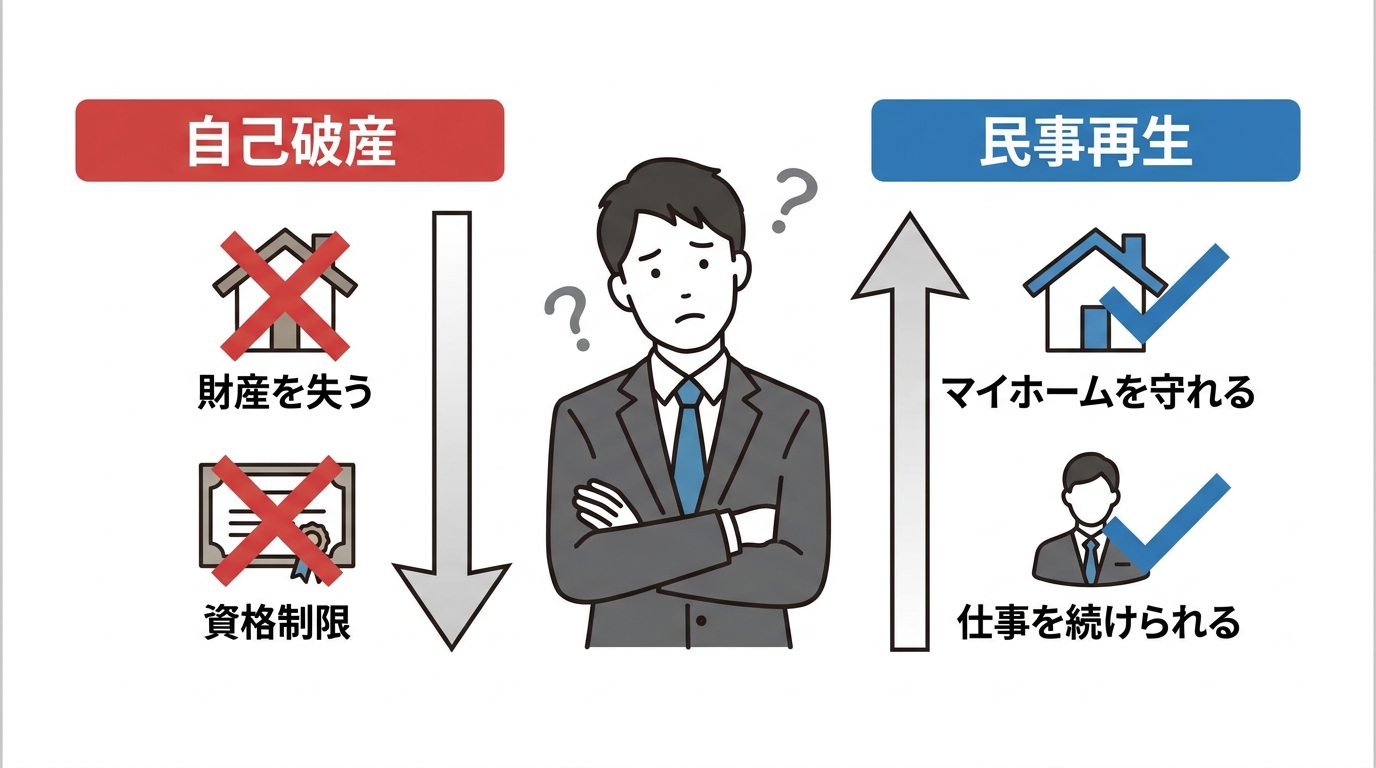

自己破産ではなく、あえて民事再生を選ぶべき4つのケース

借金問題を解決する手続きとして、自己破産と民事再生はよく比較されます。どちらも裁判所を介した強力な手続きですが、その効果と影響は大きく異なります。では、どのような場合に、自己破産ではなく民事再生を選ぶべきなのでしょうか。ここでは、具体的な4つのケースに分けて、その理由を詳しく解説していきます。

1. 住宅ローン返済中の「マイホーム」を守りたい

民事再生が選ばれる最も大きな理由の一つが、この「マイホームを守れる」という点です。自己破産の場合、持ち家は価値のある財産と見なされ、原則として手放さなければなりません。しかし、民事再生には「住宅資金特別条項(住宅ローン特則)」という制度があります。

この特則を利用すれば、住宅ローンはこれまで通り(あるいは金融機関との協議により返済計画を見直して)支払いを続け、それ以外の借金だけを大幅に減額してもらうことが可能です。これにより、住み慣れた家で家族との生活を守り、お子様の学区を変えることなく、生活の再建を目指せるのです。

「家族との思い出が詰まったこの家だけは手放したくない」という強い想いがある方にとって、民事再生は非常に有効な手段といえるでしょう。より具体的な手順については、個人再生の住宅ローン特則をご覧ください。

2. 資格や職業柄、仕事への影響をできる限り避けたい

自己破産の手続きを開始すると、「復権」を得るまでの間、一部の資格や職業に就くことができなくなる「資格制限」が生じます。例えば、以下のような職業の方が該当します。

- 警備員

- 生命保険募集人、損害保険代理店

- 宅地建物取引士

- 貸金業者

一方で、民事再生にはこの資格制限が一切ありません。

もし、あなたがこれらの資格を使って仕事をしており、一時的であっても職を失うことが生活に大きな影響を与える場合、民事再生は極めて重要な選択肢となります。仕事という生活の基盤を守りながら債務整理を進められる点は、自己破産にはない大きなメリットです。自己破産で制限される職業について不安な方は、一度ご自身の状況を確認してみてください。

3. 浪費やギャンブルが原因で、自己破産の免責が不安

自己破産には、借金の返済義務を免除(免責)してもらえない可能性のあるケースが法律で定められています。これを「免責不許可事由」といい、浪費やギャンブルによって著しく財産を減少させたり、過大な債務を負担したりした場合は、これに該当する可能性があります。

もちろん、実務上は免責不許可事由があっても裁判所の裁量で免責が認められる「裁量免責」となるケースがほとんどです。しかし、借金の原因が100%ギャンブルであるなど、内容が悪質だと判断された場合、免責が認められないリスクはゼロではありません。

その点、民事再生には、自己破産のような免責不許可事由という制度がありません。借金の原因が何であれ、再生計画案が認可されれば、計画通りに減額された借金を返済していくことで、残りの債務は免除されます。浪費やギャンブルが原因の借金で自己破産の免責に強い不安を感じる方にとって、民事再生は生活再建に向けた選択肢となる場合があります。

4. 車や保険など、どうしても手放したくない財産がある

自己破産では、一定の価値(福岡の裁判所では原則として20万円)を超える財産は、原則として処分され、債権者への配当に充てられます。通勤や家族の送迎に不可欠な車、万が一のために家族に残したい生命保険(解約返戻金がある場合)なども、その対象となり得ます。

一方、民事再生では「清算価値保障の原則」というルールを守れば、これらの財産を手元に残すことが可能です。

これは、「もし自己破産した場合に債権者に配当されるであろう金額(清算価値)以上の額は、再生計画で返済しなければならない」というルールです。つまり、手放したくない財産の価値を含めて計算した最低弁済額を支払うことで、自宅以外の特定の財産も守ることができるのです。生活に欠かせない財産がある場合、民事再生は検討すべき選択肢です。自己破産で手元に残せる自由財産との違いを理解することが重要になります。

【弁護士見解】民事再生と他の手続きで迷った際の判断基準

これまで1万人を超える方々の債務整理のご相談に対応してきた経験から、皆様がどの手続きを選ぶべきか迷われるポイントには、いくつかの共通点があります。ここでは、教科書的な説明ではなく、現場の弁護士だからこそお伝えできる判断基準を解説します。

まず大前提として、経済的な負担が最も軽くなるのは自己破産です。裁判所に免責が認められれば、原則として借金はゼロになるからです。したがって、民事再生を検討するのは、「自己破産では不都合な事情があり、民事再生の方が有利だ」と考えられる場合に限られます。

その上で、他の手続きとの比較で迷った際のポイントは以下の通りです。

【自己破産と比較する場合】

先ほど挙げた4つのケース(住宅、資格制限、免責不許可事由、その他財産)が大きな判断材料となります。ただし、実務上の注意点もあります。

- 資格制限について:制限される期間は、手続き開始から免責許可決定が確定するまでの数ヶ月間です。勤務先の理解を得て、その期間だけ資格を要しない部署へ一時的に異動できるなら、自己破産も選択肢になり得ます。

- 財産について:車や保険でも、評価額が20万円以下であれば自己破産でも手元に残せる可能性があります。また、20万円を超えていても「自由財産の拡張」という申立てで保持が認められるケースもあります。

- 免責不許可事由について:現在の運用では、よほど悪質なケースでなければ免責が不許可になる確率はかなり低いです。万が一、免責不許可になった後で民事再生を申し立てるという方法も考えられます。

- 「破産」という言葉への抵抗感:ご本人やご家族が「破産」という言葉に強い抵抗感をお持ちの場合も、民事再生を選ぶ理由になります。ただし、その多くは誤解や偏見に基づいていることも少なくありません。民事再生も自己破産も、官報に掲載されるという点は同じです。まずは弁護士から両方の手続きの正しい内容を理解することが大切です。

【任意整理と比較する場合】

任意整理も民事再生も、返済を継続する手続きという点では共通しています。しかし、民事再生には、①和解に反対する債権者にも返済計画を強制できる、②借金額を大幅に圧縮できる、という強力なメリットがあります。

それでも、以下のようなケースでは任意整理の方が適している場合があります。

- 負債総額が少ない場合:民事再生では、住宅ローンを除く債務総額が100万円以上の場合、最低弁済額が100万円以上となるケースがあります。そのため、借金総額が150万円以下程度の場合、弁護士費用なども考慮すると、任意整理の方が経済的負担は少なくなることが多いです。ただし、和解交渉に応じない厳しい債権者がいる場合は、民事再生を検討すべきです。

- 絶対に誰にも知られたくない場合:民事再生は官報に住所・氏名が掲載されます。一般の人が見ることは稀ですが、絶対に知られたくないという強い希望がある場合は、官報掲載のない任意整理が選択肢となります。また、民事再生では勤務先に退職金見込額証明書の発行を依頼する必要があるため、その際に察知される可能性もゼロではありません。

私たち福岡フォワード法律事務所では、何よりもご相談者様のお気持ちを大切にしています。これまでの豊富な経験に基づき、あなたの状況とご意向を丁寧にお伺いした上で、最も適切な解決策を一緒に考えさせていただきます。

もし自己破産できない理由があるのではないかと悩んでいる方も、ぜひ一度お話をお聞かせください。

民事再生のデメリットと知っておくべき注意点

民事再生は多くのメリットがある一方で、当然ながらデメリットや注意点も存在します。後悔のない選択をするためには、これらの点を正しく理解しておくことが不可欠です。

- 借金はゼロにはならない:自己破産と違い、民事再生は大幅に減額はされるものの、原則3年(最長5年)かけて返済を続ける必要があります。

- 手続きが複雑で費用・期間がかかる:裁判所を通す手続きのため、民事再生は任意整理に比べて手続きが複雑で、弁護士費用や裁判所費用も高くなる傾向があります。

- 信用情報に登録される:後述しますが、信用情報機関に事故情報が登録されます。

- 官報に掲載される:住所と氏名が国の広報誌である「官報」に掲載されます。

これらのデメリットを理解した上で、それでもなお「家を守れる」「仕事を続けられる」といったメリットの方が大きい場合に、民事再生は選ぶ価値のある手続きとなります。

参照:裁判所の破産・再生手続の案内

官報に載る?勤務先や家族に知られてしまう可能性は?

「官報に載ると、会社や近所の人にバレてしまうのでは?」というご心配は、非常によくお受けします。

結論から言うと、官報が原因で周囲に知られる可能性は極めて低いです。官報を日常的に購読している一般の方はほとんどいませんし、インターネット版も氏名で検索できるわけではないためです。

ただし、以下のようなケースでは知られる可能性が相対的に高まります。

- 勤務先から借金をしている場合:勤務先も債権者となるため、裁判所や弁護士から通知が届きます。

- 退職金見込額証明書の取得:手続きでこの書類が必要な際、用途を尋ねられて勘づかれる可能性はあります。

- 保証人がいる場合:あなたが民事再生をすると、保証人に請求がいってしまいます。そのため、事前に保証人に事情を説明しておく必要があります。

弁護士にご依頼いただければ、裁判所や債権者からの連絡はすべて事務所が窓口となり、ご自宅への郵送物をなくすなど、ご家族に知られるリスクを最小限に抑える配慮が可能です。これは自己破産の場合も同様です。

信用情報(ブラックリスト)への影響と期間

民事再生の手続きをすると、信用情報機関に事故情報として登録されます。これが、いわゆる「ブラックリストに載る」という状態です。

信用情報機関や契約状況によって異なりますが、事故情報や官報情報は一定期間登録されます。その間は、新たにクレジットカードを作ったり、ローンを組んだり、他人の保証人になったりすることが難しくなる可能性があります。

一見すると厳しい制約に思えるかもしれません。しかし、この期間は、新たな借入れに頼らず家計を見直す時期と考えることもできます。そもそも、返済が困難な状況に陥っている現在、新たな借入れは状況をさらに悪化させるだけです。

将来の信用を回復するためにも、まずは債務整理によって現在の問題を整理し、解決に向けた見通しを立てることが重要です。

手続きの流れと費用を把握して、次の一歩へ

民事再生を検討するにあたり、具体的な手続きの流れと費用の目安を知っておくことは、不安を解消し、次の一歩を踏み出すために重要です。

【手続きの主な流れ】

- 弁護士への相談・依頼:まずは専門家である弁護士に相談し、民事再生が最適な方法か診断を受けます。

- 受任通知の発送・返済ストップ:弁護士が債権者に受任通知を送付すると、督促や返済が一旦すべてストップします。

- 裁判所への申立て:必要書類を準備し、管轄の地方裁判所に民事再生手続開始の申立てを行います。

- 再生手続の開始決定:申立て内容に問題がなければ、裁判所が手続きの開始を決定します。

- 再生計画案の作成・提出:減額後の借金をどのように返済していくかという計画案を作成し、裁判所に提出します。

- 書面決議・認可決定:債権者の意見を聞いた上で(多くの場合は書面での決議)、裁判所が再生計画案を認可します。

- 返済開始:認可された再生計画に基づき、原則3年間で分割返済を開始します。

【費用の目安】

民事再生にかかる費用は、大きく「弁護士費用」と「裁判所費用(実費)」に分けられます。

- 弁護士費用:法律事務所によって異なりますが、40万円~60万円程度が相場です。

- 裁判所費用:申立手数料、官報公告費、郵券(切手代)などで、約2万円~3万円程度です。事案によっては、個人再生委員が選任され、その報酬として別途15万円~25万円程度が必要になる場合があります。

「まとまった費用が用意できない」と心配されるかもしれませんが、多くの法律事務所では費用の分割払いに対応しています。弁護士に依頼すれば債権者への返済が一旦ストップするため、その間に浮いたお金を弁護士費用に充てることが可能です。当事務所でも柔軟に対応しておりますので、費用の心配はせず、まずはお気軽にご相談ください。任意整理の弁護士費用など、他の手続きとの違いもご説明します。

まとめ|一人で悩まず、まずは専門家にご相談ください

この記事では、自己破産ではなく民事再生を選ぶべき具体的なケースや、その判断基準について解説してきました。

民事再生は、

- どうしてもマイホームを守りたい

- 資格制限で仕事を失うわけにはいかない

- 借金の原因に不安があり、確実に手続きを進めたい

- 手放したくない大切な財産がある

といった状況において、自己破産に代わる非常に有効な生活再建の手段となります。

しかし、どの手続きがあなたにとって本当に最善の選択なのかは、個々の事情によって大きく異なります。一人で情報を集めて判断するのは非常に難しく、かえって混乱を招いてしまうことも少なくありません。

最も大切なことは、一人で抱え込まず、できるだけ早く専門家である弁護士に相談することです。私たちは、あなたの状況を丁寧にお伺いし、法的な観点から最善の解決策をご提案します。失敗しない弁護士の選び方も重要ですが、まずは相談し、ご自身の状況で選択できる手続きを確認することが重要です。

ご相談いただいたからといって、必ず依頼しなければならないわけではありません。まずはあなたの悩みや不安をお聞かせください。私たちが、あなたの再スタートを全力でサポートします。