このページの目次

自己破産の免責不許可事由とは?諦める前に知るべき基本

「過去の浪費やギャンブルが原因で、自己破産をしても返済義務の免除(免責)が認められないかもしれない…」

もしあなたが今、そんな不安を抱えているなら、まずはこの記事を落ち着いて読み進めてください。自己破産の目的は、裁判所から「免責許可決定」を得て、借金の支払い義務を免除してもらうことです。しかし、法律は一定の事柄について、免責を許可しない場合があると定めています。これが「免責不許可事由(めんせきふきょかじゆう)」です。

この言葉だけを聞くと、「自分はもうダメかもしれない」と絶望的な気持ちになってしまうかもしれません。ですが、ここが最も重要なポイントです。

免責不許可事由に当てはまるからといって、必ずしも自己破産を諦める必要はありません。

実際には、免責不許可事由に該当するケースでも、多くの人が「裁量免責」という制度によって救済され、新たな人生の一歩を踏み出しています。この記事では、免責不許可事由とは具体的にどのようなものか、そして、もし該当してしまった場合にどうすればよいのかを、専門家の視点から分かりやすく解説していきます。あなたの不安を少しでも和らげ、正しい知識を持って次の一歩を考えるためのお手伝いができれば幸いです。自己破産の全体像については、自己破産できない主な理由と対策【弁護士が対策を解説】で体系的に解説しています。

なぜ免責が許可されない場合があるのか?制度の趣旨を解説

そもそも、なぜ免責が許可されないケースが定められているのでしょうか。それは、自己破産制度のバランスを保つためです。

自己破産は、支払い不能に陥った債務者を救済し、経済的な再スタートを後押しするための非常に強力な制度です。しかしその一方で、お金を貸した債権者にとっては、貸したお金が返ってこないという大きな不利益を受けることになります。

そのため、破産法は、債権者の利益を不当に害するような不誠実な行為をした債務者まで、無条件に救済することはできないとしています。例えば、財産を隠したり、特定の貸主(債権者)にだけこっそり返済したりする行為は、他の債権者との公平性を著しく欠くものです。こうした行為に「待った」をかけるのが、免責不許可事由の役割なのです。

この制度は、債務者の誠実な態度を求め、債権者との公平性を保つことで、自己破産という制度全体の信頼性を維持するために設けられています。

参考情報として、裁判所が公開している手続きの概要もご覧いただくと、より理解が深まるでしょう。

参照: 破産・免責手続のあらまし

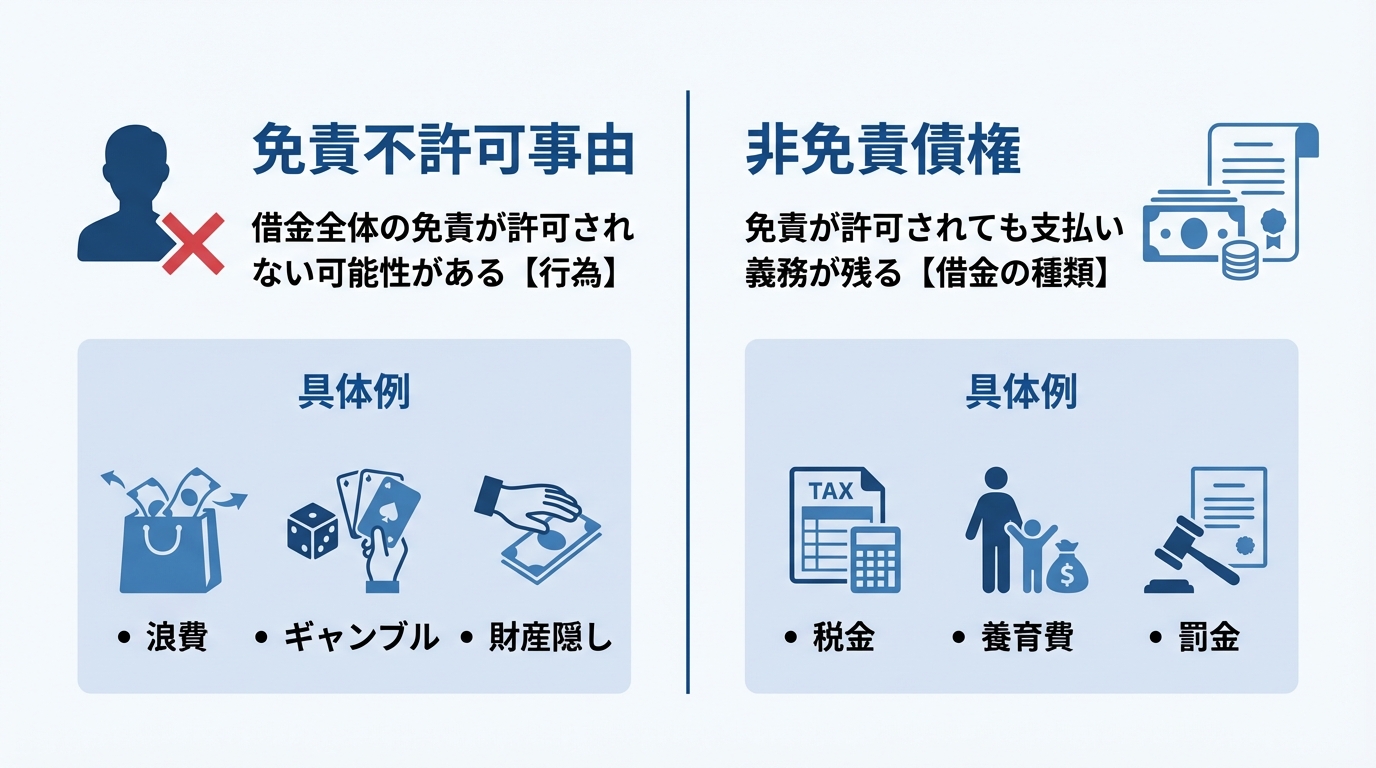

免責不許可事由と非免責債権の違い

自己破産を調べる中で、「非免責債権(ひめんせきさいけん)」という言葉も目にするかもしれません。これは免責不許可事由と混同されやすいのですが、意味は全く異なります。

違いを簡単にまとめると、以下のようになります。

| 免責不許可事由 | 非免責債権 | |

|---|---|---|

| 概要 | 借金全体が免除されるか(免責許可決定が出るか)を左右する債務者の行為のこと。 | 免責許可決定が出た後でも、支払い義務が残り続ける特定の債権のこと。 |

| 具体例 | 浪費、ギャンブル、財産隠しなど | 税金、社会保険料、養育費、悪意で加えた不法行為に基づく損害賠償請求権など |

| 影響 | 該当すると、すべての借金の免責が許可されない可能性がある。 | 該当する債権についてのみ、支払い義務が残り続ける。 |

つまり、「免責不許可事由」は自己破産手続きのゴールそのものに関わる問題、「非免責債権」はゴールした後も支払い続ける必要がある借金の種類、と理解しておくとよいでしょう。

【一覧】破産法で定められた11の免責不許可事由

それでは、具体的にどのような行為が免責不許可事由とされているのでしょうか。破産法第252条1項に定められている11項目を、分かりやすく解説します。

- 財産の隠匿・損壊・不利益な処分

債権者への配当を減らす目的で、財産を隠したり、壊したり、不当に安く売り払ったりする行為です。 - 不当な債務負担行為

自己破産の手続き開始を遅らせる目的で、著しく不利な条件で借金をしたり、クレジットカードで商品を購入してすぐに換金したりする行為です。(いわゆる「クレジットカードの現金化」) - 特定の債権者への不当な返済(偏頗弁済)

特定の債権者(友人や親族など)にだけ、他の債権者を害する目的で返済したり、担保を提供したりする行為です。 - 浪費やギャンブル

パチンコ、競馬、高価な買い物などの浪費やギャンブルで著しく財産を減少させたり、過大な借金を作ったりする行為です。 - 詐術による信用取引

返済能力がないことを隠して、相手を騙してお金を借りたり、商品を購入したりする行為です。 - 帳簿等の隠滅・偽造

事業を営んでいた人が、財産に関する帳簿や書類を隠したり、偽造したりする行為です。 - 虚偽の債権者名簿の提出

裁判所に提出する債権者一覧表に、わざと嘘の情報を記載する行為です。 - 裁判所の調査への非協力

裁判所が行う調査に対して、説明を拒んだり、嘘の説明をしたりする行為です。 - 破産管財人等の業務妨害

破産管財人や保全管理人などの職務を、詐欺や威力を用いて妨害する行為です。 - 過去7年以内の免責取得など

過去7年以内に、自己破産による免責、または給与所得者等再生における再生計画の認可決定を受けている場合です。 - 破産法上の義務違反

破産法で定められた説明義務や重要財産開示義務などに違反する行為です。

これらの項目を見ると、不安に感じるものがあるかもしれません。特に次の章では、実務上問題となりやすい3つのケースについて、さらに詳しく見ていきましょう。

特に注意すべき3つの免責不許可事由と具体例

11の事由の中でも、特にご相談が多く、裁判所も厳しく見る傾向にあるのが「①浪費・ギャンブル」「②財産隠し」「③偏頗弁済」の3つです。ご自身の状況と照らし合わせながら確認してみてください。

①浪費やギャンブルによる過大な債務

「パチンコで借金が膨らんでしまった」「ブランド品を買いすぎてしまった」といった浪費やギャンブルは、免責不許可事由の典型例です。FXや株式、暗号資産などの投機的な取引で大きな損失を出した場合も、これに含まれる可能性があります。

ただし、重要なのは「収入や資産状況に比べて著しく過大かどうか」という点です。単にパチンコをした、買い物をしたという事実だけで、直ちに免責が不許可になるわけではありません。借金の大部分が浪費やギャンブルによるもので、その金額が収入に見合わないほど大きい場合に、問題視されることになります。

ご自身の状況がこれに当てはまるかもしれないとご不安な方は、正直に弁護士にお話しいただくことが解決への第一歩です。より具体的なケースについては、推し活・依存症の借金で自己破産できる?孤独からの再出発もご覧ください。

②財産の隠蔽や不当な処分(財産隠し)

財産隠しは、免責不許可事由の中でも特に悪質と判断される行為です。なぜなら、債権者に公平に分配されるべき財産を意図的に隠し、直接的な損害を与える行為だからです。

具体的には、以下のような行為が該当します。

- 預金口座から現金を引き出し、タンス預金として隠す

- 不動産や自動車を親族などに無償で名義変更する

- 解約すれば返戻金がある生命保険を、正直に申告しない

財産隠しは、単に免責が不許可になるだけでなく、「詐欺破産罪」という犯罪に問われる可能性もある、非常にリスクの高い行為です。軽い気持ちで行ったことが、取り返しのつかない事態を招くこともあります。うっかり申告を忘れてしまった場合と、意図的に隠した場合とでは、裁判所の心証も大きく異なります。財産隠しは行わず、すべての財産を正直に申告することが重要です。例えば、自己破産手続きにおける車の扱いのように、ルールに則って財産を残せる場合もありますので、まずは専門家にご相談ください。

③特定の債権者への返済(偏頗弁済)

「お世話になった親族や、迷惑をかけたくない友人にだけは先に返済したい」というお気持ちは、人情として理解できます。しかし、自己破産手続きにおいては、この行為が「偏頗弁済(へんぱべんさい)」として免責不許可事由に該当する可能性があります。

自己破産は、すべての債権者を平等に扱わなければならないという「債権者平等の原則」が基本です。特定の債権者にだけ優先的に返済することは、この原則に反します。たとえ善意から行ったことであっても、他の債権者から見れば不公平であり、許されないのです。

特に、弁護士に依頼して各債権者への支払いを停止(受任通知を送付)した後に、特定の相手にだけ返済する行為は、悪質と判断される可能性が非常に高まります。場合によっては、破産管財人がその返済を無効にし、お金を取り戻す「否認権」を行使することもあります。そうなると、返済を受けた親族や友人にも迷惑がかかってしまいます。個人的な判断で返済を進める前に、必ず弁護士に相談してください。

救済措置「裁量免責」とは?免責を得るためのポイント

さて、ここまで免責不許可事由について解説してきましたが、ここからが最も重要な部分です。もし、ご自身の行為が免責不許可事由に当てはまるとしても、決して諦めないでください。破産法には「裁量免責(さいりょうめんせき)」という救済措置が用意されています。

裁量免責とは、免責不許可事由がある場合でも、裁判所が諸般の事情を考慮して「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可できる、という制度です(破産法第252条2項)。

そして、実務上は、免責不許可事由があるケースでも、事情によっては裁量免責により免責許可が得られることがあります。

この裁量免責の存在こそが、私たちが冒頭で「諦める必要はない」とお伝えした最大の理由です。裁判所は、過去の過ちをただ断罪するのではなく、債務者が真摯に反省し、経済的に更生する意欲があるかどうかを重視してくれるのです。

裁判所は何を見る?裁量免責の判断基準

では、裁判所はどのような点を見て、裁量免責を認めるかどうかを判断するのでしょうか。主に以下の3つの要素が総合的に考慮されます。

- 免責不許可事由の悪質性

浪費やギャンブルの金額・期間、財産隠しの態様など、行為が悪質かどうかが見られます。計画的で巧妙な財産隠しなどは、当然ながら厳しい判断がなされます。 - 破産手続きへの協力姿勢

これが最も重要です。裁判所や破産管財人からの調査に誠実に協力し、質問には正直に答え、求められた資料はきちんと提出する姿勢が不可欠です。嘘をついたり、隠し事をしたりすることは、信頼を失う最たる行為です。 - 本人の反省と経済的更生の意欲

自身の行為を深く反省し、二度と繰り返さないという強い意志を示すことが大切です。その証として、家計簿をつけて収支を管理したり、反省文を作成して提出したりすることが求められる場合もあります。今後の生活再建に向けた具体的な計画があるかどうかも見られます。

要するに、裁判所は「過去は問わない。しかし、これからは誠実な態度で人生をやり直すつもりがあるか」を見ているのです。

弁護士が裁量免責獲得のために行うこと

裁量免責を得るためには、ご本人の反省と協力が不可欠ですが、弁護士のサポートがその可能性を大きく左右します。弁護士は、単に書類を作成するだけでなく、裁量免責を得るために以下のような専門的な活動を行います。

当事務所にご依頼いただいた場合、特に力を入れているのは、裁判所や破産管財人に対する事前の情報提供と、依頼者の方への生活再建サポートです。

免責不許可事由として最も多い「浪費」や「ギャンブル」のケースでは、自己破産の申立書の段階で、陳述書を非常に詳しく作成します。どのような経緯で浪費やギャンブルが始まり、借金とどう関係しているのか、その程度はどれくらいかを具体的かつ正直に記載するのです。これにより、裁判所や後に選任される破産管財人にあらかじめ事情を正確に伝え、その後の免責に関する調査がスムーズに進むよう準備を整えます。

同時に、依頼者の方には、今後は浪費やギャンブルを絶対にしないよう厳しくお伝えし、具体的な家計指導も行います。毎月の収入と支出を管理し、節制した家計表を作成できるようサポートすることで、更生の意欲を客観的な形で示すことができるのです。事案によっては、ご自身の言葉で反省の意を綴った反省文を作成していただき、裁判所に提出することもあります。

こうした丁寧な準備とサポートを徹底することで、これまで当事務所が手がけた数百件の破産申立てにおいて、免責が不許可になった依頼者の方は一人もいらっしゃいません。

このように、弁護士と二人三脚で誠実な対応を尽くすことが、自己破産を成功させる、すなわち裁量免責を得るための鍵となるのです。

免責不許可事由がある場合の自己破産手続きの流れと注意点

免責不許可事由に該当する疑いがある場合、自己破産の手続きは、財産がない場合に行われる「同時廃止事件」とは異なり、より慎重な調査が行われる「管財事件」として進められるのが一般的です。

手続きは「管財事件」になる可能性が高い

なぜ「管財事件」になるのでしょうか。それは、裁判所が中立的な第三者である「破産管財人(弁護士が選任されます)」を通じて、財産の状況や免責不許可事由の有無、そして裁量免責を認めてよいかを詳しく調査する必要があるからです。

管財事件には、以下のような特徴があります。

- メリット:破産管財人が調査の上で「裁量免責が相当」という意見書を裁判所に提出してくれることが多く、結果的に免責許可が得られやすくなります。

- デメリット:破産管財人の費用として、裁判所に予納金を納める必要があります。裁判所や事案により異なりますが、管財事件では予納金(破産管財人の報酬等)として概ね20万円以上が必要となることが多く、手続き期間も同時廃止に比べて長くなる傾向があります。

費用面での負担は増えますが、これは免責を得るために必要なプロセスだと考えることが重要です。当事務所の弁護士費用については、分割払いにも対応しておりますので、ご安心ください。

破産管財人との面談で正直に話す重要性

管財事件において、破産管財人との面談は避けて通れない、非常に重要なプロセスです。この面談で、借金が増えた経緯や現在の生活状況、そして免責不許可事由に該当する行為について詳しく質問されます。

ここで忘れないようにしたいのは、「破産管財人は敵ではない」ということです。管財人は、あなたを罰するためにいるのではなく、あくまで中立的な立場で事実を調査し、裁判所に報告するのが仕事です。そして多くの場合、あなたの更生を後押ししようと考えてくれています。

ですから、面談では嘘や隠し事をせず、たとえ自分に不都合なことであっても、すべてを正直に話してください。誠実な態度は必ず管財人に伝わります。それが、裁量免責への唯一の道です。もちろん、弁護士もあなたの主張を法的に整理して伝えたり、うまく説明できない部分を補ったりと、全面的にサポートしますのでご安心ください。

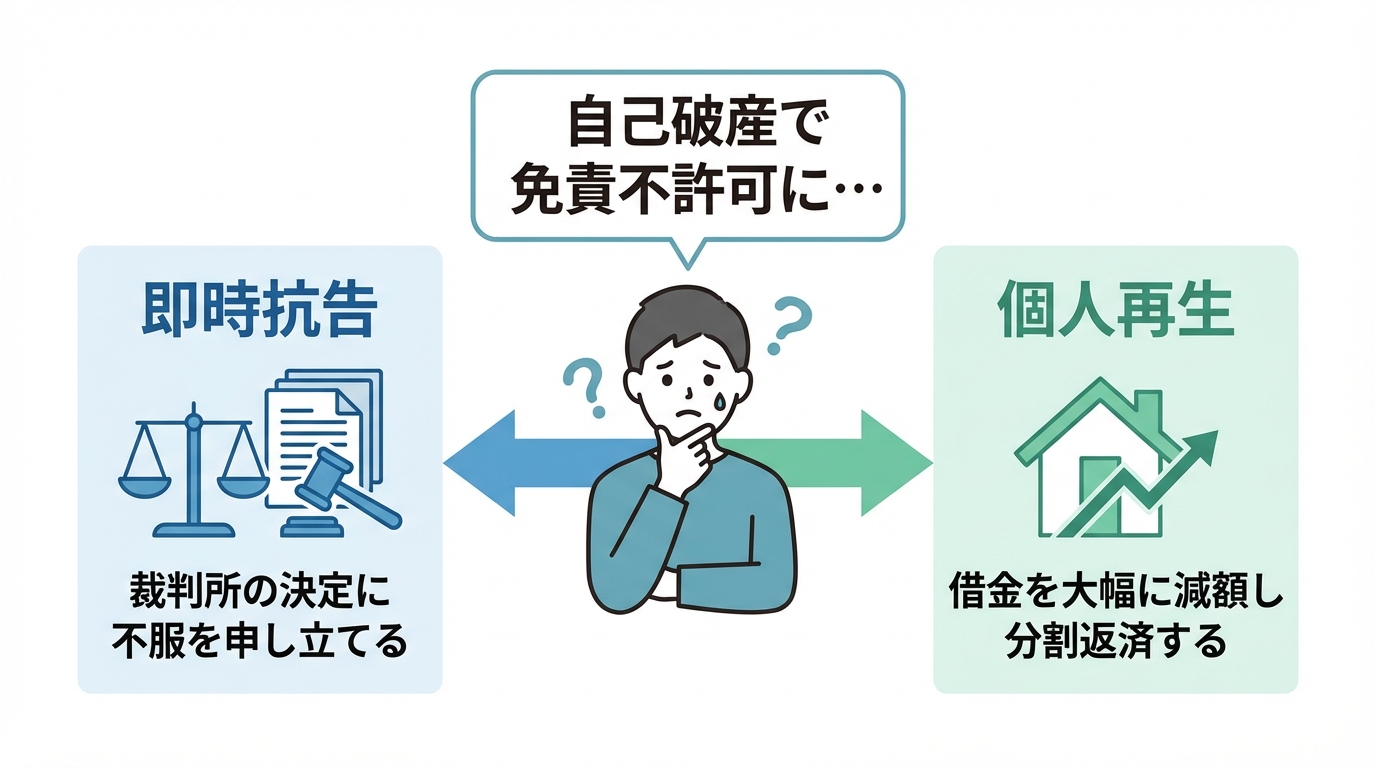

万が一、免責不許可になった場合の対処法

万全を期して手続きに臨んでも、極めて例外的なケースではありますが、免責不許可の決定が下される可能性もゼロではありません。その場合に備えて、次の手段についても知っておきましょう。

不服申立て手続き「即時抗告」

免責不許可の決定に不服がある場合、「即時抗告(そくじこうこく)」という不服申立てを高等裁判所に対して行うことができます。ただし、この申立てができる期間は、決定書の送達を受けた日(裁判の告知を受けた日)から1週間以内と非常に短期間です。また、一度地方裁判所が下した判断を覆すのは容易ではなく、新たな証拠を示すなど、相応の理由が必要になります。もしこの段階に至った場合は、直ちに弁護士と今後の対応を協議する必要があります。

個人再生など他の債務整理を検討する

自己破産による免責が認められなかった場合の、最も現実的な選択肢は「個人再生」です。個人再生は、裁判所の認可を得て、債務総額や保有財産などに応じて定まる返済額まで借金を減額し、原則3年(最長5年)で分割して返済していく手続きです。

個人再生の大きなメリットは、自己破産のような免責不許可事由が問われない点です。そのため、浪費やギャンブルが原因の借金であっても、手続きを利用することができます。安定した収入があることが条件となりますが、自己破産が難しい場合には非常に有力な再建手段となります。また、住宅ローン特則を利用すれば、マイホームを手放さずに済む可能性もあります。

まとめ|免責不許可事由があっても、まずは弁護士にご相談ください

この記事では、自己破産における免責不許可事由について詳しく解説してきました。最後に、大切なポイントをもう一度確認しましょう。

- 破産法には11の免責不許可事由が定められているが、安易な自己判断は危険。

- 免責不許可事由に該当する疑いがあっても、「裁量免責」によって、ほとんどのケースで免責が許可されている。

- 裁量免責を得るためには、手続きに嘘偽りなく誠実に対応し、反省と更生の意欲を示すことが何よりも重要。

- 弁護士は、裁量免責を得るための専門的なサポートを行い、あなたの再スタートを全力で後押しする。

免責不許可事由に関する悩みや不安は、決して一人で抱え込める問題ではありません。むしろ、一人で悩んでいる時間が、事態を悪化させてしまうことさえあります。

経済的な更生への第一歩は、専門家である弁護士に、ありのままの事実を正直にお話しいただくことから始まります。私たちは、あなたの過去を責めることは決してありません。あなたの未来を一緒に考え、前に進むためのお手伝いをさせていただきます。

福岡フォワード法律事務所では、借金問題に関するご相談を随時お受けしております。どうぞ、お一人で悩まず、お気軽にご連絡ください。