このページの目次

どの手続きが最適?債務整理の選択肢で悩むあなたへ

「借金の返済がもう限界…でも、債務整理って色々あるみたいで、どれを選べばいいのか分からない」

「自己破産だけは避けたいけど、他にどんな方法があるんだろう…」

返済の負担が大きく、複数の債務整理手続きの中からどれを選ぶべきか判断に迷う方は少なくありません。

ですが、どうかご安心ください。あなたは一人ではありません。この記事では、借金問題を整理し、ご自身の状況に合った手続きを検討するための基本的な考え方を解説します。

私たち弁護士が、客観的な事実と豊富な経験に基づき、あなたの冷静な判断をサポートします。借金問題の解決には、複数の方法があります。正しい知識を得て、ご自身の希望に沿った手続きを選択することが、未来への大切な一歩となるのです。まずは、各手続きの特徴と選択時の判断基準を整理していきます。

債務整理の全体像については、債務整理で体系的に解説しています。

まずは基本から|債務整理の3つの方法とは

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3つの方法があります。それぞれの手続きは、目的も進め方も全く異なります。ここではまず、それぞれの基本的な仕組みを理解し、全体像を掴んでいきましょう。どの債務整理の方法がご自身の状況に近いか、イメージしながら読み進めてみてください。

任意整理:裁判所を通さず債権者と直接交渉する手続き

任意整理は、弁護士があなたの代理人となり、裁判所を介さずに貸金業者などの債権者と直接交渉する手続きです。主な目的は、将来発生する利息をカットしてもらい、残った元金を3年~5年程度の分割払いで返済していく和解を結ぶことにあります。

あくまで「交渉」であるため、借金の元金自体が減額されることは原則としてありません。しかし、利息の負担がなくなるだけで、月々の返済額を大きく減らせる可能性があります。比較的借金の総額が少なく、安定した収入があり、「利息さえなければ完済できる」という方にとって、最も利用しやすい手続きといえるでしょう。交渉次第では、過払い金が発見され、借金が減額されたり、逆にお金が戻ってくるケースもあります。

個人再生:裁判所に申立て借金を大幅に圧縮する手続き

個人再生は、裁判所に申立てを行い、法律の基準に基づいて借金を圧縮してもらう手続きです。最低弁済額は債務額や保有財産などにより異なり、債務総額によっては5分の1または10分の1を基準に計算される場合があります。圧縮された借金は、原則3年(最長で5年)かけて分割で返済していきます。

この手続きの最大の特長は、「住宅ローン特則」を利用できる点です。この制度を使えば、住宅ローンはそのまま返済を続けながら、その他の借金だけを整理し、マイホームを手放さずに生活を再建することが可能になります。任意整理では返済が難しい多額の借金を抱えているものの、自己破産は避けたい、特に家だけはどうしても残したい、という方に適した手続きです。この民事再生という選択肢は、住宅を維持しながら借金の整理を検討できる手続きです。

自己破産:裁判所に申立て借金の支払義務を免除してもらう手続き

自己破産は、裁判所に「支払い不能」であることを認めてもらい、借金の支払い義務そのものを免除(免責)してもらう手続きです。税金や養育費など、一部免責されない債務はありますが、原則として全ての借金から解放されます。

その代わり、不動産や高価な車、解約返戻金が20万円を超える生命保険など、一定以上の価値を持つ財産は手放し、債権者への配当に充てられることになります。収入がない、あるいは極端に少なく、どうしても返済の目処が立たない場合の、返済の見込みが立たない場合に、生活再建を図るための法的手段です。なお、ギャンブルや浪費が原因の借金であっても、免責不許可事由に該当するとは限らず、裁判所の判断で免責が認められるケースも多くあります。

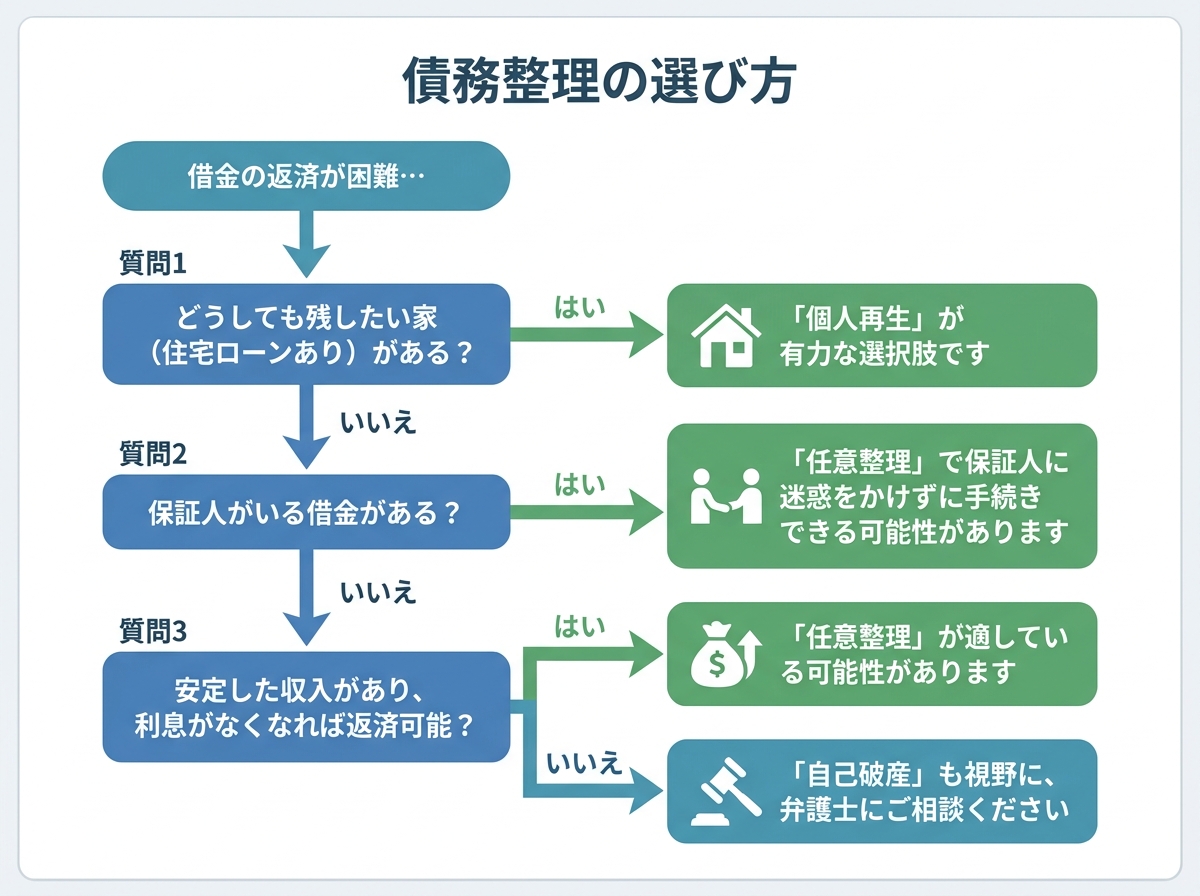

【希望別】あなたに最適な手続きは?弁護士が示す3つの判断軸

3つの手続きの概要をご理解いただけたでしょうか。ここからは、より具体的に、あなたに最適な手続きを見つけるための判断軸を3つご紹介します。「制度として何ができるか」ではなく、「あなたが何を一番守りたいか」という視点で考えてみましょう。

判断軸1:財産(家や車)をどうしても手元に残したいか

多くの方が最も気にされるのが、「家や車を残せるか」という点です。

- マイホームを残したい場合:住宅ローンの返済が残っているご自宅を守りたいのであれば、負債状況的に任意整理が難しければ、選択肢は「個人再生」一択となる可能性が非常に高いです。前述の「住宅ローン特則」を利用することで、住宅ローン以外の借金を整理できます。

- 自動車を残したい場合:自動車ローンの返済が残っている場合、「任意整理」で自動車ローンを対象から外して交渉すれば、車を手元に残せます。一方、自己破産や個人再生では、ローン会社に車が引き揚げられてしまうのが原則です。ただし、ローンを完済している場合、車の価値によっては自己破産でも残せるケースがあります。より詳しい手順については、自己破産で車を残す方法をご覧ください。

このように、守りたい財産があるかどうかは、手続きを選択する上で非常に重要な分かれ道となります。

判断軸2:保証人に迷惑をかけたくないか

奨学金や事業資金などで、ご家族やご友人が保証人になっているケースも少なくありません。保証人への影響は、手続き選びにおける重大なポイントです。

- 保証人に影響を出したくない場合:「任意整理」が唯一の選択肢です。任意整理は、整理する借金を自分で選べます。そのため、保証人がついている奨学金などの借金を手続きの対象から外すことで、保証人に請求がいくリスクを抑えることができる可能性があります。

- 個人再生・自己破産の場合:これらの手続きは、全ての債権者を平等に扱わなければならないため、保証人がついている借金だけを外すことはできません。手続きを開始すると、債権者は保証人に対して請求を行うことになります。そのため、これらの手続きを選ぶ際は、事前に保証人と正直に話し合い、理解を得ておくことが不可欠です。

判断軸3:資格や職業への影響を避けたいか

お仕事によっては、手続きの種類がキャリアに直接影響する場合があります。

- 資格制限を避けたい場合:警備員、生命保険募集人、宅地建物取引士、弁護士などの士業といった特定の職業は、「自己破産」の手続き中に一時的にその資格を使って仕事をすることができなくなります(資格制限)。これは法律で定められています。

- 影響のない手続き:「任意整理」と「個人再生」には、このような資格制限は一切ありません。したがって、該当する職業に就かれている方は、自己破産を避け、これらの手続きを優先的に検討する必要があります。

例えば、宅建業法に定められる欠格事由など、様々な法律で自己破産者であることが制限の対象とされています。ご自身の職業が該当するかどうか、必ず専門家にご確認ください。

弁護士の視点:手続き選択で本当に大切なこと

ここまで制度上の違いを解説してきましたが、ここからは少し視点を変えて、弁護士として日々多くのご相談をお受けする中で感じている「本当に大切なこと」をお伝えします。

債務整理の選択肢は3つですが、どの手続きが一番ふさわしいか悩まれているご相談者は非常に多いです。事務所によっては、相談者の希望とは異なる手続きを強く勧められたという話も耳にします。例えば、任意整理を希望しているのに「自己破産しかない」と一蹴されたり、逆にどう考えても返済が難しい状況なのに任意整理を勧められたり…。これでは、混乱してしまうのも無理はありません。

どの手続きが最適かは、借金の総額、月々の返済額、収入と支出のバランスといった客観的な状況と、そして何より「ご相談者様ご自身の希望」を最大限考慮して決定すべきです。私たち弁護士の仕事は、ご希望を叶えるために知恵を絞り、あらゆる可能性を探ることです。

事案によっては、複数の手続きが候補となり、判断が難しい場合もあります。選択する手続きによって、返済額、財産への影響、保証人への影響などが変わります。だからこそ、手続きの選択は極めて重要なのです。

「ブラックリスト」を過度に恐れる必要はありません

「債務整理をするとブラックリストに載って、ローンが組めなくなるのが怖い」という悩みをよく聞きます。確かに、債務整理をすると信用情報機関に事故情報が登録され、一定期間、新たな借り入れやクレジットカードの作成が難しくなると言われています。

しかし、少し考えてみてください。今、借金の返済で苦しんでいる状況で、さらに新たな借金をすることが本当に必要でしょうか?むしろ、これ以上借り入れができない状況は、借金に頼らない生活を立て直し、健全な家計を再建するための「セーフティネット」としてプラスに働くのではないでしょうか。

「借りられない」のではなく、「借りずに済む生活への第一歩」と捉えることができます。また、この登録は永久に残るものではありません。数年後、生活が安定すれば、再び信用は回復していきます。過度に恐れすぎず、生活再建に向けた影響と対策を確認することが大切です。

弁護士選びがあなたの未来を左右する理由

先ほど、弁護士によって勧める手続きが異なるとお話ししました。なぜ、そのようなことが起こるのでしょうか。

それは、弁護士の経験や方針、そして何よりも「相談者からどれだけ丁寧に希望や状況を聞き出せているか」によって、最適な解決策の提案が変わってくるからです。表面的な情報だけで「これしかない」と決めつけるのではなく、ご相談者様の人生背景や守りたいものを深く理解し、それぞれの選択肢のメリット・デメリットを誠実に説明してくれる。このような説明を行う弁護士であれば、納得して手続きを選びやすくなります。

後悔のない債務整理を実現するためには、あなたの話に真摯に耳を傾け、共に最善の道を探してくれる弁護士を選ぶことが、何よりも重要です。当事務所の弁護士費用は明確に提示しておりますので、安心してご相談ください。

まとめ:最適な手続き選択で、未来へ前進しましょう

この記事では、債務整理の3つの手続き「任意整理」「個人再生」「自己破産」について、ご自身の希望に合わせた選び方を解説しました。

【あなたの希望と最適な手続き】

- 財産(家・車)を残したいなら:個人再生や任意整理

- 保証人に迷惑をかけたくないなら:任意整理

- 資格や職業への影響を避けたいなら:任意整理や個人再生

- とにかく借金をゼロにして再出発したいなら:自己破産

債務整理は、決して人生の終わりではありません。経済的に困窮した方を救済し、再出発の機会を与えるための正当な権利です。この記事を読んで、ご自身に合った手続きの方向性がある程度見えてきたのではないでしょうか。

手続きの方向性がご自身の状況に合っているかは、弁護士に相談して確認することが重要です。それが、穏やかな日常を取り戻すための現実的な一歩となります。まずは法律相談から始めてみませんか。

当事務所では、債務の状況やご希望を確認したうえで、利用可能な手続きと見通しを説明します。