このページの目次

はじめに:財産分与で損をしないための3つのステップ

離婚という大きな決断を前に、「財産分与で損をしてしまうのではないか」「相手に言いくるめられて、もらえるはずのものを失うのではないか」…そんな不安で、夜も眠れない日々を過ごされているかもしれません。何から手をつけていいか分からず、ただ時間だけが過ぎていくことに焦りを感じている方も少なくないでしょう。

この記事は、単に法律の条文を解説するためだけのものではありません。あなたのその不安な気持ちに寄り添い、一歩前に進むための道筋を照らす「カウンセリング」のような存在でありたいと考えています。

複雑に見える財産分与も、実は3つのシンプルなステップで整理することができます。

- ステップ1:分ける財産を決める(何が対象になるのか?)

- ステップ2:財産の価値を計算する(それは今、いくらなのか?)

- ステップ3:分け方を決める(どうやって分けるのか?)

この3つのステップを一つひとつ理解していけば、冷静に状況を把握し、ご自身の権利をしっかりと主張できるようになります。まずは全体像を掴むことから始めましょう。この記事が、あなたの新しい人生のスタートを支える一助となれば幸いです。男女間のトラブルは多岐にわたりますが、財産分与もその重要な一つです。

ステップ1:どこまでが分与対象?共有財産と特有財産の境界線

財産分与の第一歩は、夫婦の財産を「分けるべきもの」と「分けなくてよいもの」に仕分ける作業から始まります。この境界線を正しく引くことが、後々のトラブルを防ぐ上で非常に重要です。法律上、これらは「共有財産」と「特有財産」と呼ばれます。

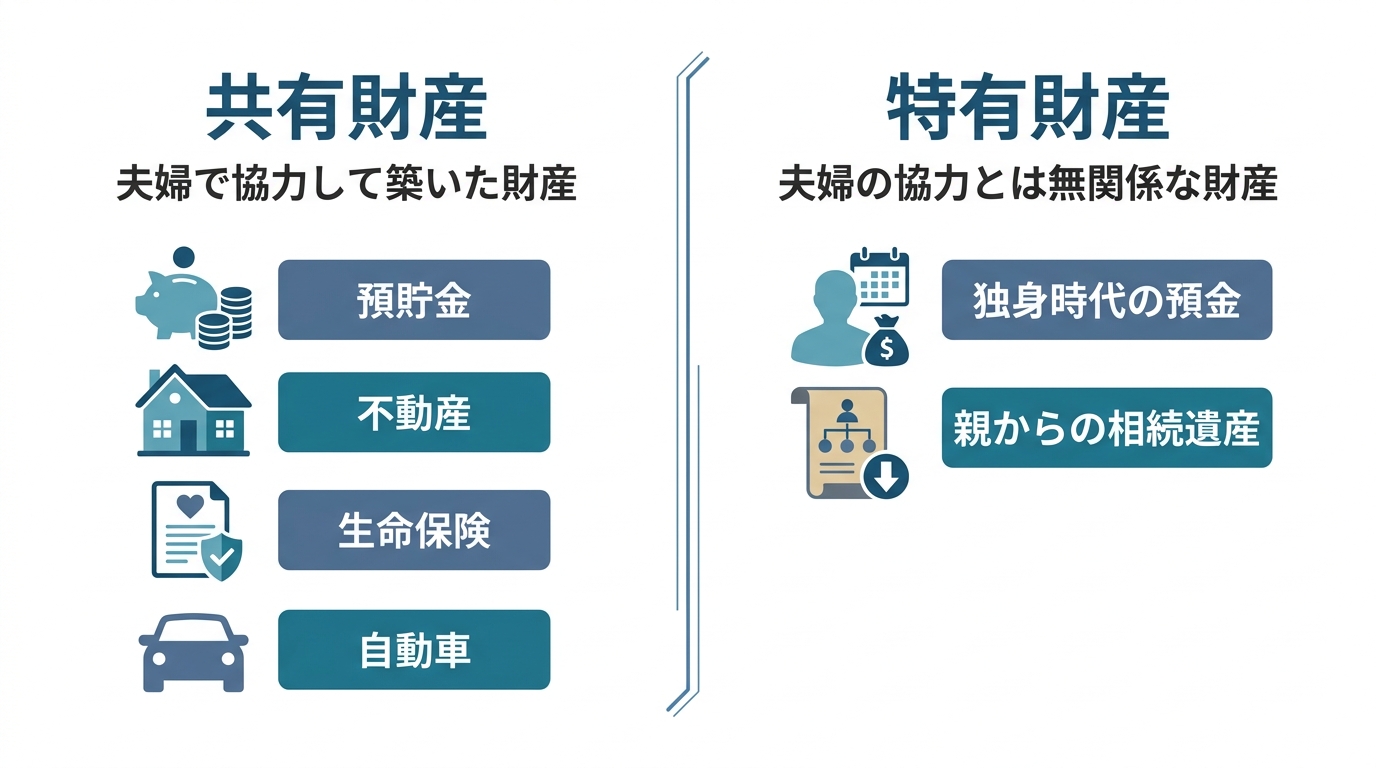

原則は夫婦で築いた「共有財産」

「共有財産」とは、結婚してから離婚(正確には別居)するまでの間に、夫婦が協力して築き上げた財産のことを指します。ここでのポイントは、「協力して」という部分です。

例えば、夫の給料から貯めた預金も、妻がパートで得た収入も、どちらか一方の名義であったとしても、それは夫婦の協力の結果とみなされ、共有財産となります。専業主婦(主夫)として家事や育児を担ってきた貢献も、財産形成への立派な「協力」です。だからこそ、財産分与の割合は、原則として双方の収入にかかわらず「2分の1」とされるのです(2分の1ルール)。

具体的には、以下のようなものが共有財産にあたります。

- 預貯金(夫婦どちらかの名義でも)

- 不動産(家、マンション、土地など)

- 自動車

- 生命保険や学資保険の解約返戻金

- 株式、投資信託などの有価証券

- 退職金・年金

名義が誰になっているかは関係ありません。「結婚生活の中で得たものか」が判断の基準となります。財産分与の対象となるのは、基準時において現に存在した夫婦の所有財産です。

対象外となる「特有財産」とは?

一方で、「特有財産」とは、夫婦の協力とは無関係に、一方の配偶者が得た財産のことをいいます。これは財産分与の対象にはなりません。

特有財産の典型例は、主に次の2つです。

- 婚姻前から持っていた財産

独身時代に貯めた預金や、結婚前に購入した車などは、夫婦の協力とは関係がないため特有財産となります。 - 婚姻中であっても親などから相続・贈与された財産

親から相続した遺産や、親の援助で得たお金などは、個人のものとして扱われ、分与の対象外です。

これらの財産がなぜ分与の対象外になるのかというと、その取得について他方配偶者の寄与が認められない財産だからです。ただし、注意が必要です。例えば、相続した預金を生活費の口座に入れてしまい、共有財産と混ざって区別がつかなくなってしまった場合、全体が共有財産とみなされる可能性があります。特有財産を守るためには、明確に分けて管理しておくことが大切です。

ステップ2:財産の価値はいくら?基準時と計算方法

分けるべき財産が確定したら、次はその財産が「いくらの価値があるのか」を評価します。この評価額が、分与額を計算する上での基礎となります。

財産評価の基準は「別居した日」が原則

財産の価値をいつの時点で評価するか、という「基準時」は、原則として「別居した日」とされています。なぜなら、法的には別居した時点で「夫婦の協力関係は実質的に終了した」とみなされるからです。

これは非常に重要なポイントです。例えば、別居後にどちらかの給料で預金が増えたとしても、その増加分は原則として財産分与の対象にはなりません。逆に、別居後にどちらかが財産を使い込んで減らしてしまったとしても、計算上は「別居時の価値」で評価されることになります。

夫婦関係が複雑で、明確な別居日を特定できないようなケースでは、例外的に離婚調停を申し立てた日などが基準時となることもあります。別居は、婚姻費用の請求開始時期にも関わる重要なタイミングです。

【財産別】評価額の出し方と注意点

主要な財産について、評価方法の基本を見ていきましょう。典型的な分与対象財産には、不動産、預貯金、生命保険、退職金、株式及び私的年金並びに負債があります。

- 預貯金

最もシンプルで、基準日(別居日)時点の預金残高がそのまま評価額となります。 - 不動産(住宅ローン含む)

不動産業者に査定を依頼し、その査定額が評価の基本となります。ただし、住宅ローンが残っている場合は、査定額からローン残高を差し引いた金額が財産の価値となります。 - 生命保険

基準日(別居日)時点で解約した場合に受け取れる「解約返戻金」の額が評価額です。保険会社に問い合わせれば、証明書を発行してもらえます。 - 退職金

すでに退職金が支払われている場合はその金額が対象です。まだ在職中の場合は、基準日(別居日)時点で自己都合退職した場合に支給されるであろう金額を計算し、そこから婚姻期間に対応する部分を按分して評価額とすることが一般的です。

特に不動産や退職金の評価は複雑になりがちです。正確な評価額を把握するためにも、専門家である弁護士に相談することをおすすめします。

ステップ3:どう分ける?分与割合と具体的な分け方

財産のリストとそれぞれの評価額が出揃ったら、いよいよ最終ステップ、「どう分けるか」を決めます。

分与の割合は、前述の通り、原則として「2分の1」です。夫婦間の収入にどれだけ差があっても、どちらかが不倫(不貞行為)をしたなどの離婚原因(有責性)があっても、この原則は基本的に変わりません。専業主婦(主夫)の貢献もしっかりと評価される、これが財産分与の基本的な考え方です。(※不貞行為に対する慰謝料は、財産分与とは別に請求することになります。)

分与額の計算式は、以下のようになります。

(義務者の純資産額-権利者の純資産額)÷2=分与額

なお、扶養的財産分与(離婚によって生活が苦しくなってしまう配偶者に対し、自立して生活できるようになるまでの援助を主たる目的として支払われる財産分与のことです。)は基本的に認められません。権利者が要扶養状態であり、かつ、扶養的財産分与の離婚給付が低額である場合には認められることがあります。

では、預貯金のように簡単に分けられるものばかりではありません。例えば、不動産や車はどうすればよいのでしょうか。具体的な分け方には、主に以下のような方法があります。

- 現物をそのまま分ける(現物分割)

預貯金を半分ずつ分ける、株式を半分ずつ分けるといった方法です。 - 売却して金銭で分ける(換価分割)

不動産や自動車などを売却し、得られたお金を2分の1ずつ分ける方法です。公平ですが、売却に時間や費用がかかるデメリットがあります。 - 一方が取得し、代償金を支払う(代償分割)

例えば、夫名義の不動産に、離婚後は妻と子が家に住み続けるとした場合、妻が家の価値の半額に相当する「代償金」を夫に支払う、といった方法です。住み慣れた家を失わずに済みますが、代償金を支払う側にまとまった資金が必要となります。

どの方法が最適かは、財産の種類やご自身のライフプランによって異なります。それぞれのメリット・デメリットをよく比較検討することが大切です。

相手が財産を隠している?「隠し財産」の調査方法

財産分与の話し合いで、最も深刻なトラブルの一つが「財産隠し」です。相手が正直に財産を開示してくれない、何か隠している気がする…そんな疑念を抱いたとき、泣き寝入りする必要はありません。対抗するための調査方法が存在します。

まずは自分でできる証拠集め

相手に警戒される前に、まずは同居中にご自身でできる範囲で証拠を集めておきましょう。後の法的な手続きで非常に有力な武器となります。

- 通帳のコピー:表紙だけでなく、全ページのコピーが理想です。不審な大きな出金がないかチェックしましょう。

- 給与明細や源泉徴収票:収入の正確な額を把握できます。

- 保険証券:生命保険や学資保険の内容を確認します。

- 不動産の権利証や固定資産税納税通知書:所有不動産を特定できます。

- 証券会社や銀行からの郵便物:見慣れない金融機関からの封筒は、隠し口座の存在を示す重要な手がかりになります。

弁護士だからできる法的な調査手段

ご自身での調査には限界があります。しかし、弁護士に依頼すれば、法律に基づいた強力な調査手段を用いることが可能です。

- 弁護士会照会(23条照会)

弁護士が所属する弁護士会を通じて、金融機関や企業などに対し、必要な情報の開示を求める制度です。例えば、相手の給与振込口座から金融機関を推測し、弁護士会照会(23条照会)で口座情報や残高等の回答を得られる場合があります(取引履歴などは金融機関の運用により回答が得られないこともあります)。 - 調査嘱託

離婚調停や裁判といった裁判所の手続きの中で、裁判所を通じて金融機関などに情報開示を求める方法です。弁護士会照会(23条照会)と比べて、裁判所の手続の中で裁判所を通じて照会できるため、回答が得られやすい場合があります。

これらの手続きは専門的な知識を要するため、財産隠しが疑われる場合は、早めに信頼できる弁護士に相談することが解決への近道です。

【弁護士の経験談】相手が口座開示を拒んだ事例

私が過去に扱った事例で、このようなケースがありました。

相手方から財産分与を求められ、こちらの依頼者の預貯金口座の開示を求められました。当然、当方は誠実に対応するため、依頼者の口座情報を開示すると同時に、相手方にも同様に全口座の開示を求めました。

ところが、相手方はなぜか頑なに自身の口座開示を拒否し続けたのです。明確な理由は述べませんでしたが、おそらく相当額の預金を隠し持っていることが強く推察されました。例えば、婚姻中に夫の給与口座を管理していた妻が、生活費の余剰分をコツコツと自分名義の口座に移して貯めている、といったケースは珍しくありません。もちろん、それも夫婦の共有財産ですから、分与の対象となります。

そこで、私は交渉方針として、「相手方が全口座を開示するまで、こちらも財産分与には一切応じない」という毅然とした態度で臨みました。これは、財産分与における有効な交渉術の一つです。

最終的に、この案件は交渉の結果、双方が預貯金については財産分与を求めない、という形で円満に解決しました。必ずしも全ての財産を白日の下に晒さなくとも、交渉戦略によって有利な解決を導ける可能性があることを示す一例です。

財産分与でよくある質問と弁護士からのアドバイス

最後に、財産分与に関してよく寄せられる質問にお答えします。

Q. 住宅ローンなどの借金はどうなりますか?

住宅ローンや教育ローン、生活費のための借入など、夫婦の共同生活のために生じた借金は「マイナスの財産」として扱われます。プラスの財産の合計額から、このマイナスの財産の合計額を差し引いて、残った分を分与の対象とします。

ただし、ギャンブルや個人的な浪費で作った借金は、分与の計算には含まれません。特に、家の価値よりも住宅ローン残高の方が多い「オーバーローン」状態の不動産の扱いは非常に複雑です。安易に判断せず、住宅ローンが残っている場合の債務整理なども含め、弁護士に相談することをおすすめします。

Q. 離婚してからでも財産分与は請求できますか?

はい、できます。ただし、厳格な時間制限があります。

財産分与を請求できる権利は、離婚が成立した日から2年で消滅してしまいます。これは「時効」ではなく、権利そのものがなくなってしまう「除斥期間」と呼ばれるもので、1日でも過ぎると原則として一切請求できなくなります。離婚届の提出を急ぐあまり、財産分与の話し合いを後回しにするのは非常に危険です。財産分与の請求権には消滅時効とは異なる厳しい期間制限があることを覚えておいてください。なお、離婚時の年金分割の請求期限も原則2年です。

Q. 話し合いがまとまらない場合はどうすればいいですか?

当事者同士の話し合い(協議)で合意できない場合は、家庭裁判所に「財産分与調停」を申し立てることができます。調停では、調停委員という中立な第三者が間に入り、双方の主張を聞きながら、合意に向けた話し合いを進めてくれます。

もし調停でも話がまとまらなければ、手続きは自動的に「審判」に移行します。審判では、裁判官が双方から提出された資料や主張をもとに、財産の分与額や方法について最終的な判断を下します。財産分与調停・審判の申立てには、離婚のときから2年の期間制限(除斥期間)があることに注意が必要です。また、財産分与審判は、相手方の応訴後は、相手方の同意を得なければ取り下げることができません。

まとめ:財産分与のお悩みは、一人で抱えずに弁護士へ

ここまで見てきたように、財産分与は単なるお金の計算問題ではありません。法的な知識はもちろん、相手と冷静に交渉する力、そして何より、ご自身の未来の生活を再設計するという強い意志が必要になります。

この記事を読んで、財産分与の全体像がおぼろげながら見えてきたのではないでしょうか。次の一歩として、まずはご自身の財産をリストアップすることから始めてみてください。そして、少しでも分からないこと、不安なことがあれば、決して一人で抱え込まないでください。

後悔のない判断をするためにも、専門家である弁護士に相談することは、あなたの正当な権利を守り、解決に向けて方針を整理するうえで有力な選択肢の一つです。私たち福岡フォワード法律事務所は、ご依頼者様の未来が少しでも明るいものになるよう、「攻めの弁護」で全力でサポートします。どうぞ、安心してご相談ください。