このページの目次

自己破産で車を失う?その不安、解決できるかもしれません

借金の返済に追われ、自己破産を考え始めたとき、多くの方が真っ先に頭をよぎるのは「生活に欠かせない車はどうなってしまうのだろう?」という深刻な不安ではないでしょうか。特に、通勤や家族の送迎、日々の買い物に車が必須という地方にお住まいの方にとって、車を失うことは生活基盤そのものが揺らぐ一大事です。

「自己破産をしたら、愛車は必ず取り上げられてしまうのか…」「ローンがまだ残っているけれど、何とかならないものか…」

インターネットで情報を集めても、専門用語が並び、結局自分の場合はどうなるのか分からず、余計に混乱と不安が募るばかりかもしれません。しかし、どうか一人で悩まないでください。

自己破産をしても、一定の条件を満たせば合法的に車を手元に残せる可能性はあります。この記事では、自己破産手続きにおける自動車の扱われ方から、車を残すための具体的な方法、そして絶対にやってはいけない注意点まで、専門家である弁護士が分かりやすく解説します。

まずは正しい知識を身につけ、ご自身の状況と照らし合わせることから始めましょう。この記事を読み終える頃には、漠然とした不安が晴れ、次に何をすべきかが明確になっているはずです。自己破産の全体像については、自己破産の特徴とメリット・デメリットで体系的に解説しています。

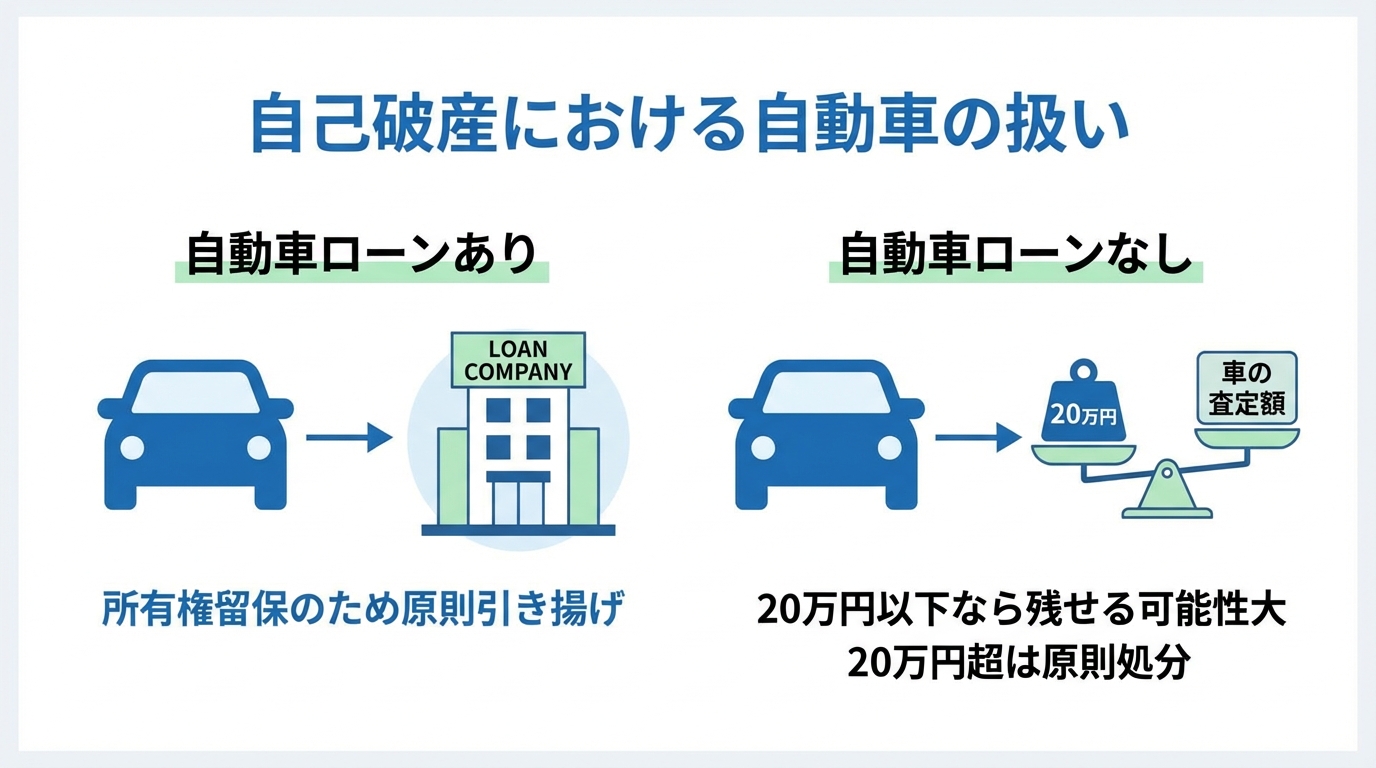

あなたの車はどのパターン?ローンの有無で運命が変わる

自己破産手続きにおいて、あなたの車がどうなるかを左右する最も大きな分かれ道は、「自動車ローンの支払いが終わっているかどうか」です。まずはご自身の状況がどちらに当てはまるかを確認してみましょう。

【パターン1】自動車ローンが残っている場合

自動車ローンが残っている場合、残念ながら、原則として車はローン会社によって引き揚げられてしまいます。

これは、ローン契約の多くに「所有権留保」という特約が付いているためです。所有権留保とは、ローンを完済するまでの間、車の所有権はローン会社(または信販会社)にあり、購入者はあくまで「使用者」に過ぎない、という仕組みです。

お手元の車検証(自動車検査証)の「所有者の氏名又は名称」の欄をご確認ください。そこにローン会社やディーラーの名前が記載されていれば、所有権留保が付いている証拠です。※なお、軽自動車の場合には車検証ではなく、ローン契約書で判断することになります。

弁護士が自己破産の依頼を受け、債権者であるローン会社に「受任通知」という手紙を送付すると、支払いが停止します。これをもって、ローン会社は契約に基づき車の引き揚げ手続きを開始するのが一般的です。

【パターン2】自動車ローンを完済している場合

一方、自動車ローンをすでに完済している場合、車の所有権はあなた自身にあります。このケースでは、次に「車の価値(査定額)」が重要な判断基準となります。

多くの裁判所では、査定額が20万円を超えるかどうかが一つの目安とされています。これを「20万円基準」と呼ぶことがあります。

- 査定額が20万円以下の場合:原則として「価値の低い財産」とみなされ、処分されることなく手元に残せる可能性が高いです。

- 査定額が20万円を超える場合:原則として「高価な財産」とみなされ、破産管財人によって換価(売却してお金に換える)処分の対象となります。

つまり、ローンを完済していても、価値の高い車は手放さなければならない可能性があるのです。しかし、ご安心ください。この「20万円の壁」を乗り越え、価値のある車を残すための方法も存在します。次の章で詳しく見ていきましょう。

自己破産しても車を残すための3つの合法的な方法

たとえ状況が厳しくても、諦めるのはまだ早いです。自己破産手続きの中で、合法的に車を残すための具体的な方法が3つあります。ご自身の状況に合わせて、どの方法が使えるか検討してみましょう。

方法1:車の価値が20万円以下であることを証明する

ローンを完済した車を残すための、最も基本的なアプローチです。中古車買取業者などに査定を依頼し、「この車の市場価値は20万円以下です」ということを客観的に証明する査定書を入手します。

一般的に、年式が古かったり走行距離が多かったりする車は、査定額が20万円以下になる可能性が高まります。例えば、初年度登録から7年や10年が経過している国産大衆車などは、該当するケースが多いでしょう。

複数の業者から査定書を取得し、それを裁判所に提出することで、車が処分の対象とならない「自由財産」として認められ、手元に残すことができます。

方法2:親族にローンを完済してもらう(第三者弁済)

自動車ローンが残っている場合に有効な手段が「第三者弁済」です。これは、ご両親や兄弟姉妹といった親族に、残っているローンを一括で返済してもらう方法です。

ここで非常に重要な注意点があります。返済のためのお金を親族から借りて、ご自身の口座から返済してはいけません。これは特定の債権者だけに優先的に返済する「偏頗弁済(へんぱべんさい)」という禁止行為にあたり、最悪の場合、自己破産そのものが認められなくなる(免責不許可事由)リスクがあります。

あくまで、援助してくれる親族の方が、その方のお金で直接ローン会社に支払う、という形を取る必要があります。この手続きは慎重に進めるべきですので、必ず事前に弁護士にご相談ください。

なお、この方法で所有権を確保した後も、車の価値が20万円を超える場合は、裁判所の判断次第では処分の対象となる可能性がある点には注意が必要です。

方法3:生活に不可欠として裁判所に認めてもらう(自由財産の拡張)

ローンのない車で、なおかつ査定額が20万円を超えてしまう場合の「最後の手段」と言えるのが、「自由財産の拡張」という申立てです。

これは、「この車は単なる贅沢品ではなく、自分や家族の生活を維持するために必要不可欠な財産です」と裁判所に事情を説明し、例外的に処分を免除してもらう手続きです。具体的には、以下のようなやむを得ない事情を証明する必要があります。

- 公共交通機関が乏しい地域で、通勤に車がなければ仕事が続けられない

- 家族の介護や、自身の通院に車が絶対的に必要である

- 体が不自由で、移動手段が車に限られている

ただし、この申立てが認められるハードルは決して低くありません。単に「あると便利」という程度では認められず、客観的に見て「車がなければ生活が成り立たない」と判断される必要があります。この手続きは専門的な知見を要するため、弁護士と十分に協議しながら進めることが不可欠です。裁判所が拡張を認めるかどうかは、免責不許可事由と裁量免責と同様に個別の事情に大きく左右されます。

福岡地方裁判所の運用

自己破産は国の法律に基づく手続きですが、その細かな運用は各地方裁判所によって異なる場合があります。ここで、福岡フォワード法律事務所の拠点である、福岡地方裁判所における自動車の扱いについて、専門的な視点から解説します。

破産手続の目的の一つは、破産者が所有する財産を換価(お金に換えること)し、それを債権者に公平に配当することです。そのため、価値のある自動車は原則として破産管財人によって換価、つまり売却されてしまいます。

この「価値があるかどうか」の基準について、現在の福岡地方裁判所の運用では、車種や年式にかかわらず「査定額20万円」を換価の基準としています。

実は、以前の運用では「初年度登録から5年落ち」といった年式を基準にしていましたが、近年では車種や状態によって古い車でも高額な査定が付くケースが増えたことから、より実態に即した査定額基準へと変更されました。

そのため、福岡で手続きを行う際は、まず信頼できる中古車買取業者2社ほどから査定書を取得し、その評価額をもって判断することになります。査定額が20万円に満たない場合は、換価されずに手元に残る可能性が極めて高いと言えるでしょう。

では、査定額が20万円を超えてしまった場合は、もう諦めるしかないのでしょうか。

必ずしもそうではありません。当事務所では、依頼者の方の車がどうしても生活に必要不可欠である事情を裁判所と破産管財人に丁寧に説明し、交渉を重ねた結果、自動車の価値に相当する金額(例えば査定額が30万円であれば30万円)を破産財団に現金で納めることで、いわば車を自身で買い戻す形で維持できた事例もあります。

これは「自由財産の拡張」の一環として認められることがあり、専門的な交渉が不可欠です。福岡の事情に精通した当事務所だからこそできるサポートがありますので、諦める前に一度ご相談ください。

車を残したい一心で…絶対にやってはいけない3つのNG行為

「車だけは何としても守りたい」その一心で、自己破産の手続きを前に焦って行動を起こしてしまう方がいらっしゃいます。しかし、その行動が、借金問題の解決そのものを頓挫させる致命的な過ちになりかねません。以下に挙げる3つの行為は、絶対に避けてください。

- 破産申立て直前の名義変更

車を取られまいとして、配偶者や親族、友人の名義に書き換える行為は「財産隠し」とみなされます。これは破産法で厳しく禁じられており、発覚すれば自己破産が認められないだけでなく、悪質な場合には「詐欺破産罪」という刑事罰の対象になる可能性すらあります。 - 自動車ローンだけを優先的に返済する(偏頗弁済)

他の借金は放置したまま、車を残すために自動車ローンだけを返済し続ける行為も禁止です。これは、特定の債権者だけを優遇する「偏頗弁済」にあたり、免責不許可事由に該当する典型的な例です。 - 車の存在自体を隠して申告しない

ローンを完済した自分の名義の車があるにもかかわらず、その存在を裁判所に申告しない行為も、当然ながら「財産隠し」です。破産管財人による調査でいずれ発覚し、信頼を失い、免責が許可されないという最悪の結果を招きます。

自己判断による安易な行動は、取り返しのつかない事態につながります。不安な時こそ、まずは専門家である弁護士に相談し、正しい手順を踏むことが何よりも重要です。

(参考:破産法 | e-Gov法令検索)

自己破産だけが道じゃない?車を残すための他の選択肢

ここまで自己破産を前提にお話ししてきましたが、借金問題を解決する方法は一つではありません。もし「車を残すこと」が最優先事項であるなら、他の債務整理手続きも視野に入れるべきです。

任意整理

裁判所を介さず、弁護士が各債権者と直接交渉し、将来の利息カットや返済期間の延長(通常3~5年)を目指す手続きです。任意整理の大きな特徴は、整理する対象の借金を選べる点にあります。つまり、自動車ローンはこれまで通り返済を続け、それ以外のカードローンやキャッシングだけを整理対象とすることで、車に影響を与えることなく借金の負担を軽減できる可能性があります。

個人再生

裁判所に申立てを行い、法律上の最低弁済額や保有財産の価値(清算価値)などに基づいて返済額を定め、借金の負担を大きく軽減できる場合がある手続きです。原則として、定められた返済額を3年(事情により最長5年)で分割返済していきます。

個人再生では、自己破産のように車を原則として換価処分する手続きではありません。ただし、車の価値は「清算価値」として返済額に反映されるため、車の価値が高い場合は返済総額が増えるなど、手放さずに進めるための条件が厳しくなることがあります。また、住宅ローン特則を利用すれば、マイホームを守りながら借金を整理することも可能です。詳しくは民事再生の特徴もご覧ください。

ただし、これらの手続きには「安定した収入があること」など、利用するための条件があります。どの手続きがご自身の状況にとって最適なのかは、収入や財産、借金の総額などを総合的に判断する必要があるため、専門家との相談が不可欠です。

それでも迷うあなたへ。弁護士が最善の解決策を一緒に探します

自己破産と車の問題について解説してきましたが、多くの情報を一度に受け止め、ご自身で判断するのは難しいと感じられたかもしれません。それで当然です。一つとして同じ状況はなく、法的な手続きには専門的な判断が不可欠だからです。

一人で抱え込まず、私たち弁護士にご相談いただくことで、道は拓けます。

- あなたの状況で車を残せるか、法的な見通しが立ちます。

- 福岡地方裁判所の運用を踏まえた、的確なアドバイスが可能です。

- 査定書の取得や裁判所への複雑な申立て手続きを全て任せられます。

- 自己破産だけでなく、任意整理や個人再生も含めた最適な解決策を提案します。

福岡フォワード法律事務所では、借金問題でお悩みの方が一歩を踏み出しやすいよう、初回のご相談は無料としております。また、弁護士直通の電話番号もご用意しておりますので、事務員を介さず直接お話しいただくことも可能です。

あなたの不安な気持ちを、どうか私たちにお聞かせください。車を守り、生活を再建するための最善の道を、私たちが一緒に探し、全力でサポートいたします。