このページの目次

「家だけは守りたい…」借金問題で追い詰められたあなたへ

「住宅ローンの返済だけでも大変なのに、カードローンやキャッシングの返済も重なって、もう限界かもしれない…」

「このままでは、家族との思い出が詰まったこの家を手放すしかないのだろうか…」

今、この記事を読んでいるあなたは、出口の見えない返済のプレッシャーと、大切な住まいを失うかもしれないという恐怖で、夜も眠れないほどの不安を抱えていらっしゃるのではないでしょうか。

家族の笑顔、子供たちの成長を見守ってきた柱の傷、何気ない日常の風景。そのすべてが詰まった我が家を、借金問題のために失うことなど、到底受け入れられるものではありません。

ご安心ください。その「家だけは何としても守りたい」という想いを、法的な手続きによって実現できる可能性があります。それが、個人再生の「住宅ローン特別条項(住宅ローン特則)」という制度です。

この記事では、債務整理分野に注力する弁護士が、住宅ローン特則とはどのような制度なのか、利用するための条件、そして実際にこの制度を使ってご自宅を守りながら生活を再建された方の事例まで、具体的かつ分かりやすく解説します。どうか一人で抱え込まず、解決への第一歩を一緒に踏み出しましょう。

住宅を残し借金を減らす「住宅ローン特別条項」とは?

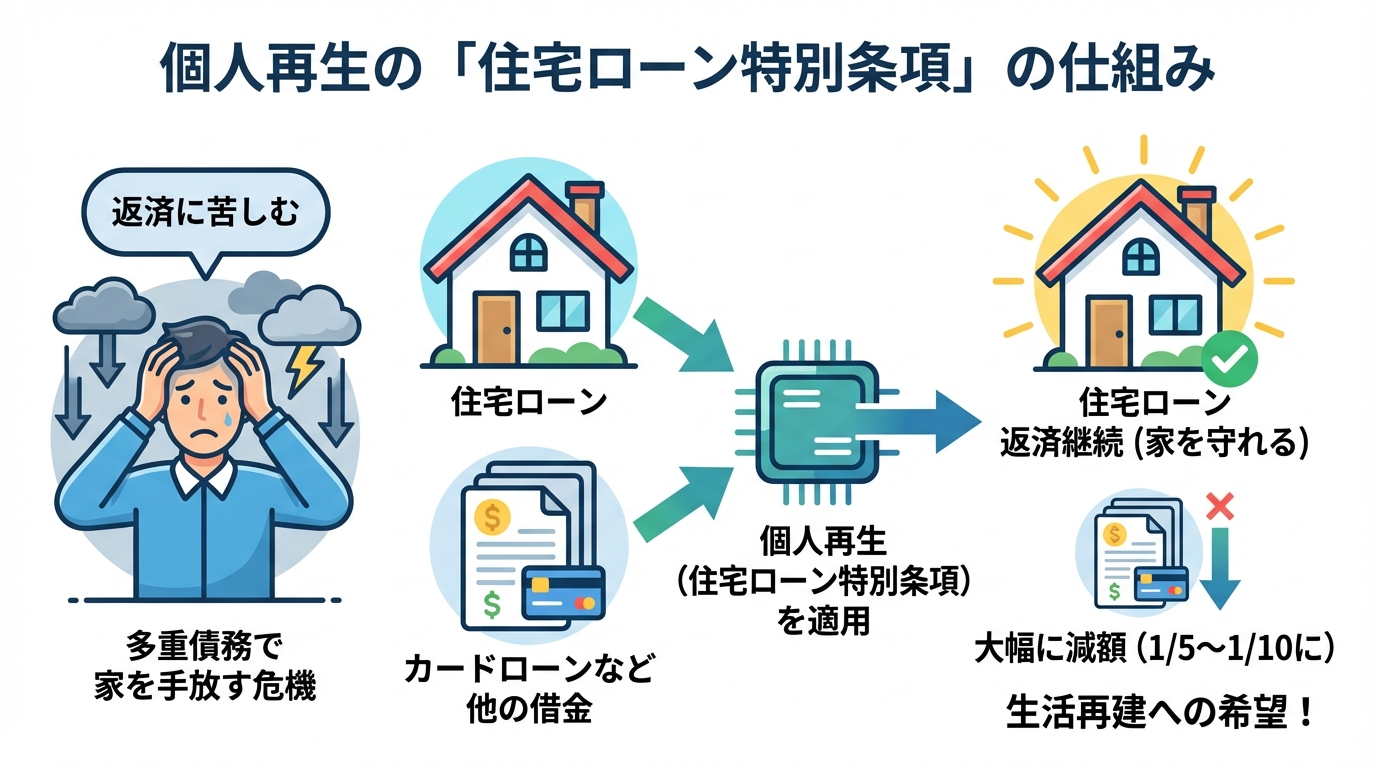

「住宅ローン特別条項(住宅ローン特則)」とは、個人再生という手続きの中で利用できる、特別な制度です。この制度の核心は、「住宅ローンはこれまで通り(あるいは条件を見直して)返済を続け、それ以外の借金だけを大幅に減額してもらう」という点にあります。

通常、債務整理を行う際は「債権者平等の原則」といって、すべての借入先を平等に扱わなければなりません。しかし、それでは住宅ローンも整理対象となり、金融機関は抵当権を行使して家を競売にかけてしまいます。

それでは生活の基盤そのものが失われ、経済的な再起が困難になってしまいます。そこで、個人再生という手続きでは、住宅を守り、生活再建を促すという特別な目的のために、住宅ローンだけを別扱いにすることが認められているのです。

民事再生と個人再生の違いは?

よく「民事再生」と「個人再生」という言葉が混同されがちですが、両者は少し異なります。

民事再生は、経済的に苦しくなった法人(会社など)や個人が、裁判所の監督のもとで事業や生活の再建を図るための、広い意味での手続きです。企業が倒産を回避し、事業を継続しながら債務を整理する際にも利用されます。

一方、個人再生は、その民事再生の中でも、特に個人の債務者(特にサラリーマンなど)が利用しやすいように、手続きを簡略化した特別な制度です。裁判所を通じて借金を大幅に減額し、残りの借金を原則3年(最長5年)で分割返済することで、生活の立て直しを目指します。この記事で解説する住宅ローン特別条項は、この「個人再生」手続きの中で利用できるものとご理解ください。

制度のメリット:家を守りながら生活再建を目指せる

住宅ローン特別条項を利用するメリットは、何よりもまず「家を守れる」という点に尽きますが、具体的には以下のような恩恵が期待できます。

- 自宅に住み続けられる:家族との生活を守り、お子様の転校などを避けることができます。

- 他の借金を大幅に減額できる:カードローンや消費者金融からの借入などを、法律上の最低弁済額や清算価値等のルールに従って大きく減額できる可能性があります。

- 滞納分も分割払いにできる:すでに住宅ローンを滞納してしまっている場合でも、その滞納分を再生計画の返済期間中に分割で支払う計画を立て、返済を再開できる可能性があります。

- 財産を維持できる:自己破産とは異なり、住宅以外の一定の財産(車や保険など)も手元に残せる場合があります。

制度のデメリット:ローン元本は減らない点に注意

非常にメリットの大きい制度ですが、注意すべき点もあります。メリットだけでなく、デメリットも誠実に理解しておくことが重要です。

- 住宅ローンの元本は減らない:この制度は、あくまで「他の借金」を減額するものです。住宅ローンそのものの残高が減るわけではありません。したがって、減額後の借金と住宅ローンを、今後3〜5年間にわたって安定して返済し続けられるか、慎重な資金計画が不可欠です。

- 信用情報機関に登録される:個人再生を行うと、信用情報機関(いわゆるブラックリスト)に事故情報が登録されます。これにより、一定期間(5年~7年程度)は新たなローンを組んだり、クレジットカードを作成したりすることが難しくなります。これは個人再生に限らず、債務整理全般に共通するデメリットです。

【解決事例】住宅ローン特則で家を守り、生活を再建

ここで、実際に私が担当させていただいた、住宅ローン特則を利用してご自宅を守り、ご家族との生活を再建された方の事例をご紹介します。

ご相談に来られたのは、真面目な会社員のAさんでした。その表情は、「もうどうしたらいいか分からない」という不安と焦りで曇っていました。

お話を伺うと、3,000万円の住宅ローンとは別に、車のローンや生活費の補填で膨らんだカードローンが800万円に達しているとのこと。特に車のローンが大きな割合を占めており、もし自己破産を選択すれば「浪費」と判断され、借金の免除が認められない(免責不許可)可能性もある、非常に厳しい状況でした。

「妻と子供たちのために建てた家なんです。あの子たちを転校させるわけにはいかない。この家だけは、なんとか…」

Aさんのその言葉には、ご家族への深い愛情と、家を守りたいという切実な想いが込められていました。

自己破産では家は守れません。かといって、任意整理で800万円もの借金を返済していくのは現実的ではない。Aさんのご希望と状況を考えたとき、残された道はただ一つ、住宅ローン特別条項を利用した個人再生でした。

私たちは直ちに手続きに着手。裁判所に対して、Aさんの家計状況を詳細にまとめた資料を提出し、いかに生活が苦しいかを丁寧に、そして説得的に主張しました。

その結果、裁判所は私たちの主張を認め、Aさんの状況を「特別の事情がある」と判断してくれたのです。

最終的に、800万円あった借金は80%カットの160万円にまで大幅に減額。さらに、返済期間も原則の3年から4年間に延長することが認められました。これにより、月々の返済額は現実的な範囲に収まり、Aさんは住宅ローンを支払いながら、無理なく生活を再建する道筋を立てることができたのです。

手続きを終えたAさんの「先生、本当にありがとうございました。これでまた家族とこの家で暮らせます」という安堵の表情は、今でも忘れられません。この事例は、まさに住宅ローン特則が、追い詰められたご家族にとっての「希望の光」となり得ることを示しています。

住宅ローン特別条項を利用できる7つの必須条件

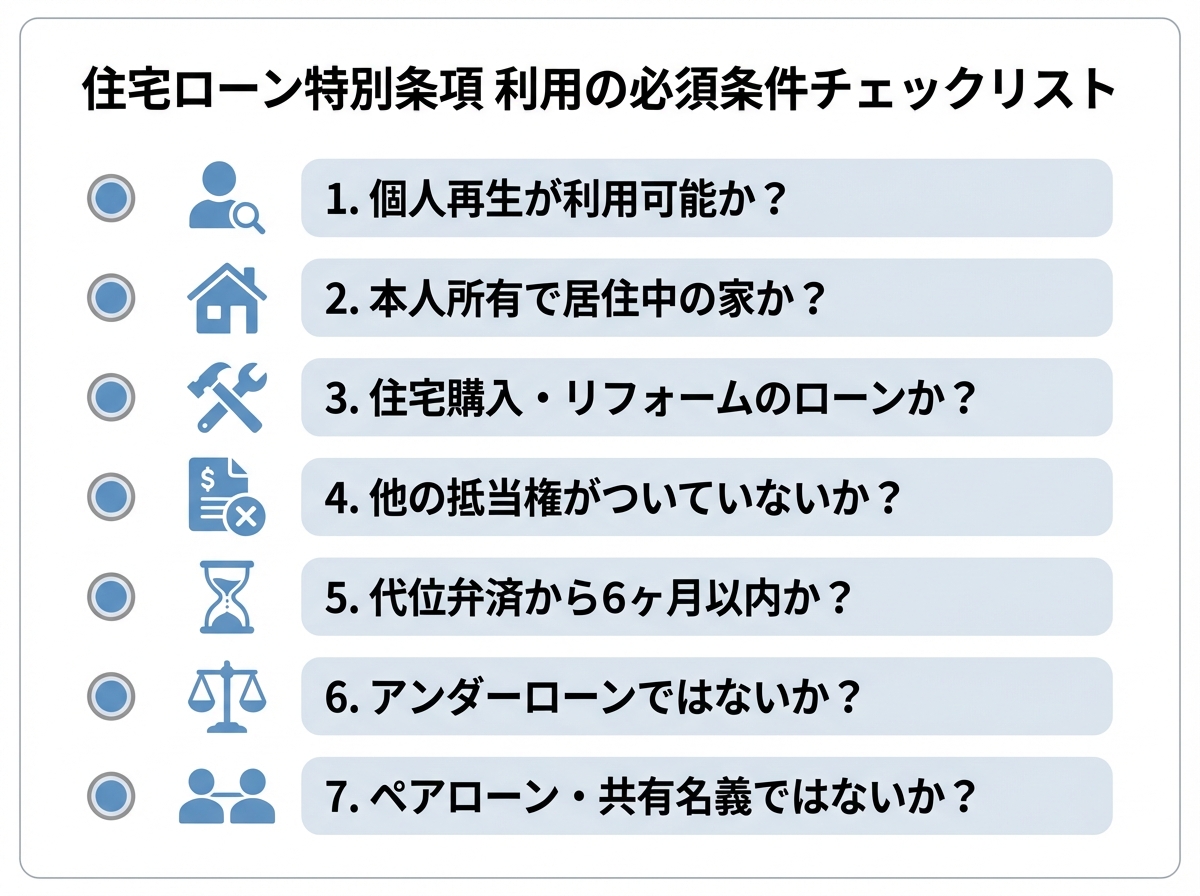

住宅ローン特則は非常に強力な制度ですが、誰でも利用できるわけではありません。法律で定められたいくつかの条件をすべてクリアする必要があります。ご自身の状況が当てはまるか、一つずつ確認していきましょう。

条件1:個人再生の手続き自体が利用できること

大前提として、住宅ローン特則は個人再生手続きの一部であるため、個人再生そのものの利用条件を満たしている必要があります。主な条件は以下の通りです。

- 将来にわたって継続的または反復して収入を得る見込みがあること

- 住宅ローンを除く借金の総額が5,000万円以下であること

条件2:本人が所有し、居住している住宅であること

対象となるのは、あくまで申立人本人が所有し、実際に住んでいる家です。したがって、以下のようなケースは対象外となります。

- 投資用マンションや別荘

- 他人に貸している物件

- 親や配偶者など、他人名義の家

また、店舗兼住宅の場合は、建物の床面積の2分の1以上が居住用である必要があります。

条件3:住宅の購入やリフォームのためのローンであること

その名のとおり、「住宅ローン」であることが必要です。具体的には、住宅の建設や購入、またはリフォーム(増改築)のために組んだローンでなければなりません。

自宅を担保にお金を借りる「不動産担保ローン」であっても、その使い道が事業資金や生活費などであれば、この特則の対象にはなりません。

条件4:住宅に住宅ローン以外の抵当権がついていないこと

これは非常に重要で、失敗する原因としても多いポイントです。

住宅ローンを組むと、金融機関が必ずその住宅に抵当権を設定します。この抵当権のほかに、消費者金融や事業性の借入などのための抵当権(後順位抵当権)が設定されている場合、原則として住宅ローン特則は利用できません。

なぜなら、住宅ローンだけを優遇することは、他の抵当権を持つ債権者にとって著しく不利益となり、債権者平等の原則に反するからです。ご自身の不動産登記簿謄本を確認し、どのような抵当権がついているかを確認する必要があります。

条件5:保証会社の代位弁済から6ヶ月以内であること

住宅ローンの返済を長期間(通常3~6ヶ月)滞納すると、保証会社があなたに代わって金融機関に残りのローンを一括で返済します。これを「代位弁済」といいます。

代位弁済が行われると、債権者が銀行から保証会社に移り、保証会社から一括請求を受けることになります。この代位弁済から6ヶ月が経過してしまうと、住宅ローン特則は利用できなくなります。

保証会社から「代位弁済通知」が届いたら、残された時間はわずかです。一刻も早く弁護士にご相談ください。

条件6:アンダーローンではないか(清算価値保障の原則)

少し専門的になりますが、「清算価値保障の原則」というルールがあります。これは、「個人再生で返済する総額は、もし自己破産した場合に債権者に配当される財産の総額(清算価値)を下回ってはいけない」というものです。

もし、住宅の価値が住宅ローンの残高を上回っている状態(アンダーローン)の場合、その差額分があなたの財産(清算価値)とみなされます。その結果、個人再生での返済額が大幅に増えてしまい、制度を利用するメリットがなくなってしまう可能性があります。

ただし、多くの場合、住宅の価値はローン残高を下回る「オーバーローン」の状態ですので、過度に心配する必要はありません。

条件7:ペアローンや共有名義の場合は注意が必要

ご夫婦でペアローンを組んでいたり、不動産が共有名義になっていたりする場合、手続きは複雑になります。

例えば、夫だけが個人再生を申し立てても、妻の返済義務はなくなりません。また、共有持分が財産とみなされ、清算価値に影響を与える可能性もあります。

このようなケースでは、夫婦同時に手続きを行うなど、個別の状況に応じた専門的な判断が不可欠です。必ず弁護士に相談し、最適な解決策を検討する必要があります。

【重要】住宅ローン特別条項が使えない・失敗するケースと回避策

せっかく家を守るために手続きを決意しても、思わぬ落とし穴で失敗してしまうことがあります。ここでは、よくある失敗ケースと、それを避けるための対策を解説します。最悪の場合、自己破産しか選択肢がなくなる可能性もあるため、しっかりとご確認ください。

ケース1:税金やマンション管理費を滞納している

固定資産税や住民税といった税金、またマンションの管理費や修繕積立金などは、個人再生の手続きを行っても減額されません。これらを滞納していると、役所や管理組合から給与や不動産を差し押さえられるリスクがあります。

不動産の差押えや滞納状況の内容によっては手続に影響するため、早めの対応が重要です。

【回避策】

弁護士に依頼する前に、役所の窓口や管理組合に相談し、分納の交渉を行いましょう。誠実に支払う意思を示すことが重要です。

ケース2:再生計画案が認可されない

裁判所に申し立てた後、今後の返済計画(再生計画案)を提出します。しかし、以下のような場合、裁判所から認可されず、手続きが失敗に終わることがあります。

- 計画に無理があり、返済を継続できる見込みがないと判断された

- 財産を隠していたなど、不誠実な対応があった

- 債権者の書面決議で、反対が多数を占めた(給与所得者等再生の場合を除く)

【回避策】

弁護士と綿密に打ち合わせを行い、家計の状況を正直に伝え、実現可能な返済計画を立てることが最も重要です。財産隠しなどは絶対にしてはいけません。

ケース3:認可後に返済が続けられなくなった

無事に再生計画が認可されても、そこで終わりではありません。計画通りに3〜5年間、返済を続ける必要があります。

しかし、病気や失業などで収入が減少し、返済が困難になるケースもあります。返済が滞ってしまうと、債権者の申立てにより再生計画が取り消され、減額される前の借金に戻ってしまい、最終的に家を手放さざるを得なくなる可能性があります。

【回避策】

万が一返済が困難になった場合でも、すぐにあきらめる必要はありません。「再生計画の変更」を申し立てて返済期間を延長してもらったり、一定の条件を満たせば残りの返済が免除される「ハードシップ免責」という救済制度もあります。返済が苦しくなったら、すぐに手続きを依頼した弁護士に相談してください。

手続きの流れと期間の目安

実際に弁護士に相談してから、住宅ローン特則を利用した個人再生が完了するまでの大まかな流れと期間の目安は以下の通りです。事案によって期間は変動しますが、全体で半年から1年程度かかるのが一般的です。

- 弁護士へ相談・依頼(相談当日)

まずは弁護士に現状を相談し、住宅ローン特則が利用できるか、最適な解決策は何かを一緒に検討します。 - 受任通知の発送(依頼後すぐ)

弁護士が各債権者に「受任通知」を送付します。通知後は、債権者からの直接の督促・取立てが原則として止まり、精神的な負担が軽減されます。 - 申立て準備(約3~6ヶ月)

裁判所に提出する必要書類(家計簿、財産目録、債権者リストなど)を収集・作成します。この期間が最も重要であり、弁護士が全面的にサポートします。 - 裁判所へ申立て

書類が揃い次第、管轄の地方裁判所に個人再生の申立てを行います。 - 再生計画案の提出(申立てから約4~5ヶ月後)

裁判所の指示に従い、今後どのように返済していくかの計画案を作成し、提出します。 - 認可決定(申立てから約6ヶ月後)

裁判所が再生計画案を審査し、問題がなければ認可決定が下されます。 - 返済開始(認可決定の翌月から)

認可された再生計画に基づき、減額された借金の返済を3~5年かけて行っていきます。住宅ローンの返済も再開します。

まとめ:家を守るための第一歩は、専門家への相談です

この記事では、個人再生の住宅ローン特別条項について、その仕組みから利用条件、成功事例、そして失敗を避けるための注意点まで詳しく解説してきました。

住宅ローン特則は、返済困難に陥った際に、大切なご自宅とご家族の生活を守りながら経済的な再起を図るための、非常に有効な法的手段です。

しかし、ご覧いただいたように、その利用条件は複雑で、一つでも満たせない項目があれば利用することはできません。また、保証会社の代位弁済のように時間的な制約もあり、自己判断で「まだ大丈夫」と考えているうちに手遅れになってしまうケースも少なくありません。

借金の問題は、一人で抱え込んでいるだけでは状況が改善しにくいことがあります。不安で押しつぶされそうになっている場合は、専門家である弁護士に相談することが、解決に向けた有力な選択肢の一つになります。

私たちは、あなたの「家を守りたい」という想いに寄り添い、状況に応じた対応を検討します。まずはあなたの状況をお聞かせください。そこから、選択肢が見えてくることがあります。